中心思想

Q1业绩稳健增长,符合市场预期

久远银海在2023年第一季度实现了营业收入和归母净利润的稳步增长,分别同比增长25.97%和6.24%,整体业绩表现符合市场预期。这得益于公司在医保控费改革和医疗信息化大背景下,持续巩固其在民生信息化领域的市场领先地位和医保IT领域的竞争优势。

三大战略驱动,数据与AI赋能未来

公司作为智慧民生IT龙头,聚焦医疗医保、数字政务、智慧城市三大核心战略方向。在《数据二十条》等政策的推动下,医疗数据要素的潜能有望被激活,为公司带来新的增长机遇。同时,公司持续加大AI技术研发投入,将AI技术与医疗行业深度融合,有望进一步提升服务质量并挖掘数据要素的潜在收益,驱动公司在数字经济浪潮中加速成长。

主要内容

2023年第一季度业绩回顾

久远银海于2023年4月26日发布了第一季度报告,显示公司业绩稳步增长,符合市场预期。

- 财务表现: 报告期内,公司实现营业收入1.88亿元,同比增长25.97%;归属于上市公司股东的净利润为0.17亿元,同比增长6.24%;扣除非经常性损益的净利润为0.14亿元,同比下降1.22%。

- 市场背景与公司定位: 在医保控费改革和医疗信息化的大背景下,医保系统作为最大的医疗服务支付方,其重要性日益凸显。久远银海在民生信息化领域的市场占有率处于行业领先位置,在医保IT领域具备明显的竞争力优势,并正积极拓展医疗信息化领域的市场。

投资要点深度分析

智慧民生IT龙头,发展聚焦三大战略

久远银海自1992年起源于中国工程物理研究院,2008年正式成立,并于2015年在深交所挂牌上市。2018年,公司引入中国平安作为战略投资者,进一步开拓医保和医疗信息服务创新业务。

- 深耕领域与战略方向: 公司深耕智慧民生领域二十余年,明确聚焦医疗医保、数字政务、智慧城市三大战略方向。

- 市场覆盖与服务规模: 久远银海的市场覆盖范围广泛,已覆盖全国29个省份、228个城市、16万家医疗医药机构,为约7亿社会民众提供服务。

- 行业地位与愿景: 公司在民生信息化领域的市场占有率位居行业前列,面向政府部门及行业生态主体,致力于通过信息化、云服务和激活数据要素潜能,助力“健康中国”行动和“数字中国”建设。

政策落地成效显著,医疗数据要素潜能激活

随着国家政策的持续推进,数据要素市场化迎来重大机遇。

- 数据要素政策利好: 2022年《数据二十条》新政的发布,进一步完善了数据产权界定、数据市场体系建设等制度和政策,正式开启了数据要素市场化大时代。

- 医保大数据赋能: 2023年1月12日,全国医疗保障工作会议强调大数据赋能医保领域改革,凸显了医保数据的重要价值。医保、社保数据对商业保险、药企、金融保险等产业具有强大的赋能力度。

- 公司竞争优势: 久远银海在医疗保险领域深耕多年,具备行业领先的项目承接率和城市覆盖率,客户渠道丰富。预计未来公司在该领域将形成较强的行业壁垒和持续性增长。

AI技术持续加码,医疗行业数字化进程加速

久远银海持续投入AI技术研发,以加速医疗行业的数字化进程。

- AI技术能力: 公司目前已在AI技术的机器视觉、自然语言等领域具备底层技术研发能力。

- 研发投入: 2018年至2022年,公司的研发费用逐年增加,2022年研发投入约1.738亿元,显示出公司对技术创新的重视。

- AI与医疗融合: 公司不断布局AI进程,有望将AI技术与医疗行业深度绑定,进一步改进和完善当前项目的服务质量,并挖掘数据要素的潜在收益。

受益数字经济,智慧城市与数字政务成长加速

数字政务和智慧城市作为数字经济的重要组成部分,在“十四五”期间受到相关政策的强力推动,我国政务信息化和数字化水平全面提升。

- 数字政务市场拓展: 222年,公司在人社市场累计覆盖全国21个省份,并实现了黑龙江省市场的突破。

- 智慧城市战略: 公司围绕“做大做强智慧城市”的核心战略,积极融入新型智慧城市建设新赛道,以数字化链接社会治理和城市服务。

- 业务突破: 在社保卡一卡通应用、住房公积金、住房金融等数字政务领域,公司实现了新的突破,进一步巩固了其在数字政务和智慧城市领域的市场地位。

盈利预测与估值

浙商证券研究所对久远银海的盈利能力进行了预测:

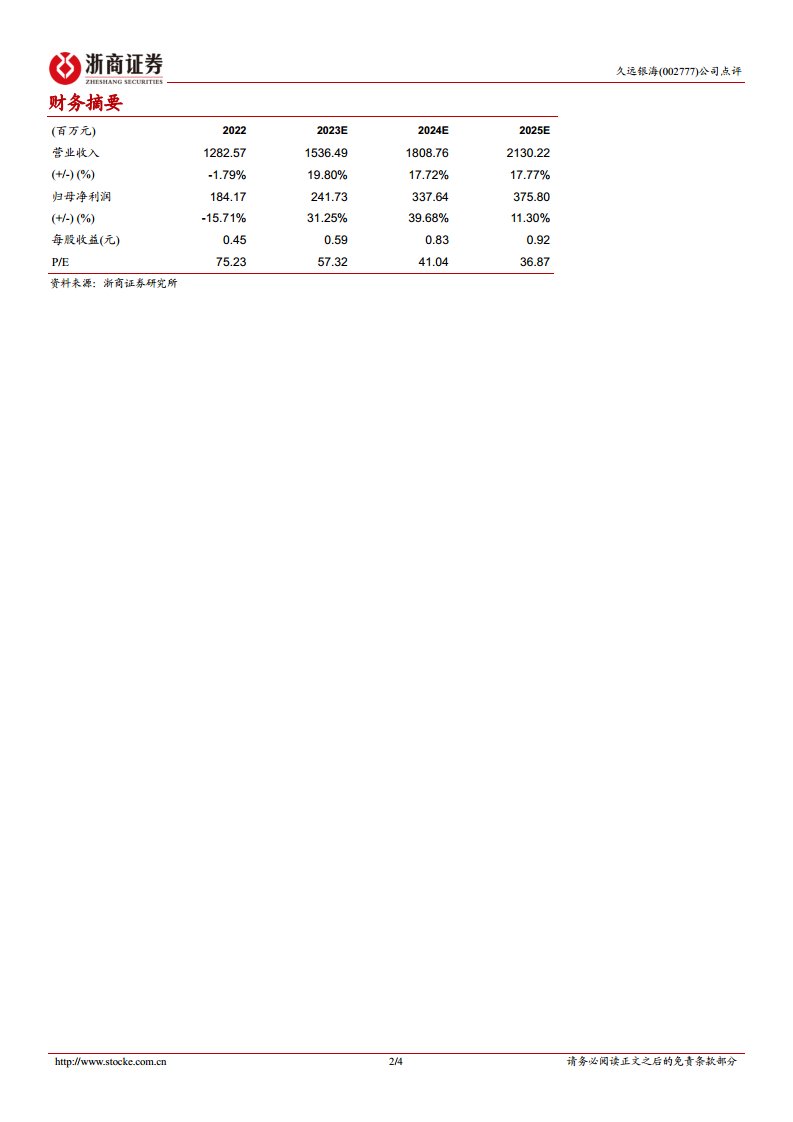

- 营业收入预测: 预计公司2023-2025年将实现营业收入分别为15.36亿元、18.09亿元和21.30亿元,同比增速分别为19.80%、17.72%和17.77%。

- 归母净利润预测: 预计2023-2025年归母净利润分别为2.42亿元、3.38亿元和3.76亿元,同比增速分别为31.25%、39.68%和11.30%。

- 估值与评级: 对应2024年P/E为41.04倍。基于以上预测,维持公司“增持”评级。

风险提示

投资者需关注以下潜在风险:

- 市场竞争加剧。

- 新开拓市场的持续增长存在不确定性。

- 提供的产品服务可能无法及时满足政策变化的要求。

总结

久远银海2023年第一季度业绩表现稳健,符合市场预期,显示出公司在智慧民生IT领域的强大韧性。公司凭借其在医疗医保、数字政务和智慧城市三大战略方向的深耕,以及在民生信息化领域的领先市场地位,持续巩固核心竞争力。在《数据二十条》等政策红利下,医疗数据要素的激活将为公司带来广阔的增长空间。同时,公司对AI技术的持续投入,有望进一步提升服务质量并挖掘数据价值。综合来看,久远银海受益于数字经济发展和政策支持,未来增长潜力巨大。基于对公司盈利能力的预测,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用