中心思想

业绩触底反弹,股权激励奠定增长基石

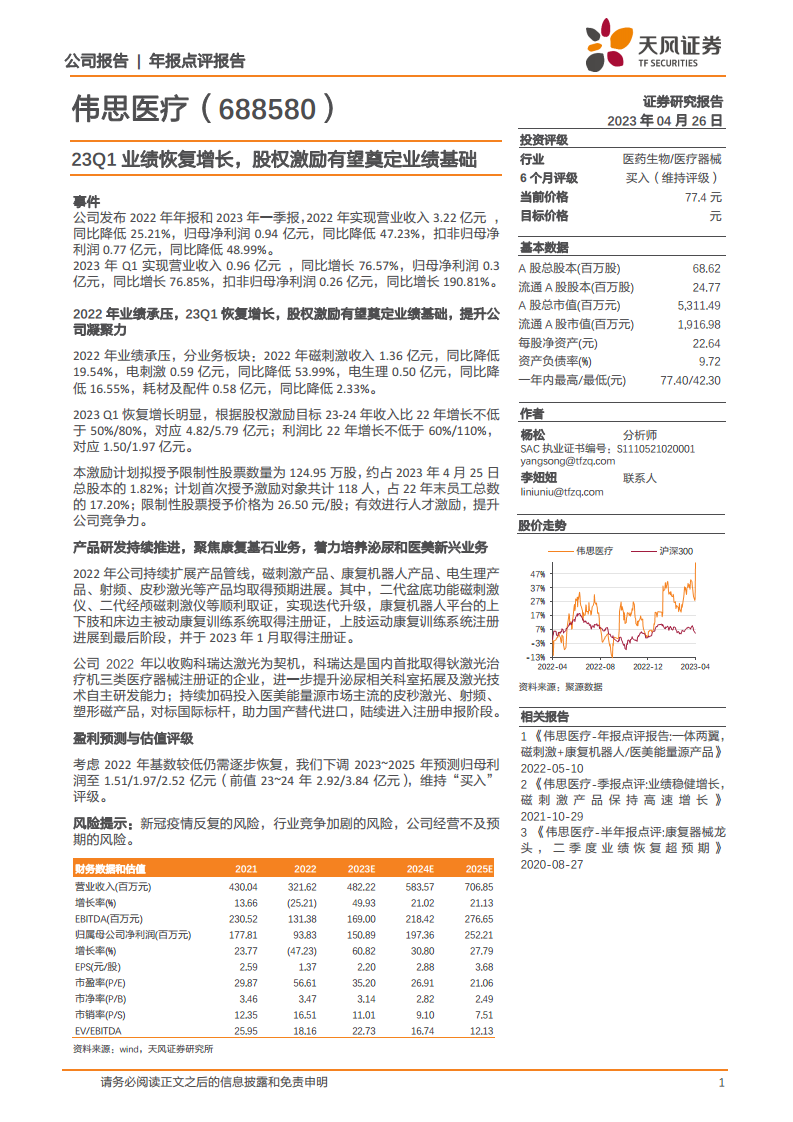

伟思医疗在经历2022年业绩承压后,于2023年一季度展现出强劲的复苏势头。2022年,公司营业收入同比下降25.21%至3.22亿元,归母净利润同比大幅下滑47.23%至0.94亿元,扣非归母净利润亦下降48.99%至0.77亿元,主要受市场环境影响。然而,2023年一季度业绩显著回暖,实现营业收入0.96亿元,同比增长76.57%;归母净利润0.3亿元,同比增长76.85%;扣非归母净利润更是同比增长190.81%,表明公司业务已走出低谷,恢复增长。为进一步巩固业绩基础并提升公司凝聚力,伟思医疗推出了股权激励计划,设定了明确且具有挑战性的业绩目标:2023年收入和利润分别较2022年增长不低于50%和60%,对应目标收入4.82亿元和利润1.50亿元;2024年收入和利润分别增长不低于80%和110%,对应目标收入5.79亿元和利润1.97亿元。该计划通过授予124.95万股限制性股票予118名核心员工,旨在有效激励人才,将员工利益与公司长期发展紧密结合,为未来业绩的持续增长注入内生动力。

康复基石稳固,新兴业务驱动多元增长

公司持续深化“一体两翼”发展战略,一方面稳固并升级康复基石业务,另一方面积极拓展泌尿和医美等新兴高增长市场。在核心康复领域,伟思医疗不断推进产品研发和迭代,例如二代盆底功能磁刺激仪和二代经颅磁刺激仪已顺利取证,康复机器人平台的上下肢和床边主被动康复训练系统也已取得注册证,上肢运动康复训练系统亦于2023年1月获批。这些进展巩固了公司在康复器械市场的领先地位。同时,公司通过战略性布局新兴业务,寻求多元化增长点。在泌尿领域,通过收购科瑞达激光,公司获得了国内首批钬激光治疗机三类医疗器械注册证,显著提升了在泌尿相关科室的拓展能力及激光技术的自主研发实力。在医美领域,公司持续投入皮秒激光、射频、塑形磁等主流能量源产品,对标国际标杆,旨在实现国产替代进口,多款产品已进入注册申报阶段。这一战略性扩张不仅拓宽了公司的业务边界,也为公司未来的业绩增长提供了新的驱动力。

主要内容

2022年业绩承压与2023年一季度强劲复苏

2022年业绩回顾与业务板块表现

伟思医疗在2022年面临显著的业绩压力,全年实现营业收入3.22亿元,同比降低25.21%。归属于母公司股东的净利润为0.94亿元,同比大幅降低47.23%。扣除非经常性损益后的归母净利润为0.77亿元,同比降低48.99%。这一下滑趋势反映了宏观经济环境和市场需求变化对公司运营的影响。

从具体业务板块来看:

- 磁刺激业务:收入为1.36亿元,同比降低19.54%。作为公司的核心业务之一,其表现受到整体市场环境的冲击。

- 电刺激业务:收入为0.59亿元,同比大幅降低53.99%,是所有业务板块中降幅最大的。

- 电生理业务:收入为0.50亿元,同比降低16.55%。

- 耗材及配件业务:收入为0.58亿元,同比小幅降低2.33%,相对保持了较好的稳定性。

2023年一季度业绩显著恢复增长

进入2023年,伟思医疗的业绩呈现出强劲的恢复性增长。2023年第一季度,公司实现营业收入0.96亿元,同比增长高达76.57%。归属于母公司股东的净利润达到0.3亿元,同比增长76.85%。扣除非经常性损益后的归母净利润更是达到0.26亿元,同比激增190.81%。这一显著的增长表明公司业务已有效克服2022年的不利影响,市场需求和公司运营效率均得到明显改善。

股权激励计划:奠定未来业绩增长基础

为进一步激发团队活力并确保未来业绩目标的实现,伟思医疗推出了股权激励计划。该计划拟授予限制性股票数量为124.95万股,约占2023年4月25日公司总股本的1.82%。计划首次授予激励对象共计118人,占2022年末员工总数的17.20%,覆盖了公司核心骨干。限制性股票的授予价格为26.50元/股。

该激励计划设定了明确的业绩考核目标:

- 2023年:营业收入较2022年增长不低于50%,对应目标收入4.82亿元;归母净利润较2022年增长不低于60%,对应目标利润1.50亿元。

- 2024年:营业收入较2022年增长不低于80%,对应目标收入5.79亿元;归母净利润较2022年增长不低于110%,对应目标利润1.97亿元。

通过这一激励计划,公司旨在有效进行人才激励,提升团队凝聚力和公司竞争力,为实现未来两年的高增长目标奠定坚实基础。

产品研发持续推进与新兴业务战略布局

康复基石业务的迭代升级与市场巩固

伟思医疗在2022年及2023年初持续加大产品研发投入,不断扩展产品管线,尤其在康复基石业务领域取得了显著进展:

- 磁刺激产品:二代盆底功能磁刺激仪和二代经颅磁刺激仪均顺利取得注册证,实现了产品的迭代升级,提升了核心产品的竞争力。

- 康复机器人产品:上下肢和床边主被动康复训练系统已取得注册证,进一步丰富了康复机器人产品线。上肢运动康复训练系统也于2023年1月取得注册证,显示公司在康复机器人领域的持续创新能力。

- 电生理产品:该系列产品也取得了预期进展,持续完善公司在电生理诊断和治疗领域的布局。

这些研发成果和产品取证,体现了公司在康复医疗器械领域的深厚技术积累和市场前瞻性,有助于巩固其在康复市场的领先地位。

泌尿和医美新兴业务的战略拓展

公司积极响应市场变化,通过“一体两翼”战略,着力培养泌尿和医美等新兴高增长业务,以实现多元化发展:

- 泌尿业务拓展:2022年,公司以收购科瑞达激光为契机,科瑞达作为国内首批取得钬激光治疗机三类医疗器械注册证的企业,其加入显著提升了伟思医疗在泌尿相关科室的拓展能力及激光技术的自主研发能力。这标志着公司在泌尿外科领域迈出了重要一步。

- 医美业务布局:公司持续加码投入医美能量源市场主流产品,包括皮秒激光、射频和塑形磁产品。这些产品对标国际标杆,旨在助力国产替代进口,目前已陆续进入注册申报阶段。医美市场的巨大潜力为伟思医疗提供了新的增长极,有望成为公司未来业绩的重要贡献者。

通过内生研发与外延并购相结合的方式,伟思医疗成功构建了以康复为基石,泌尿和医美为两翼的多元化业务格局,增强了公司的抗风险能力和长期增长潜力。

盈利预测与投资评级

盈利预测调整与未来展望

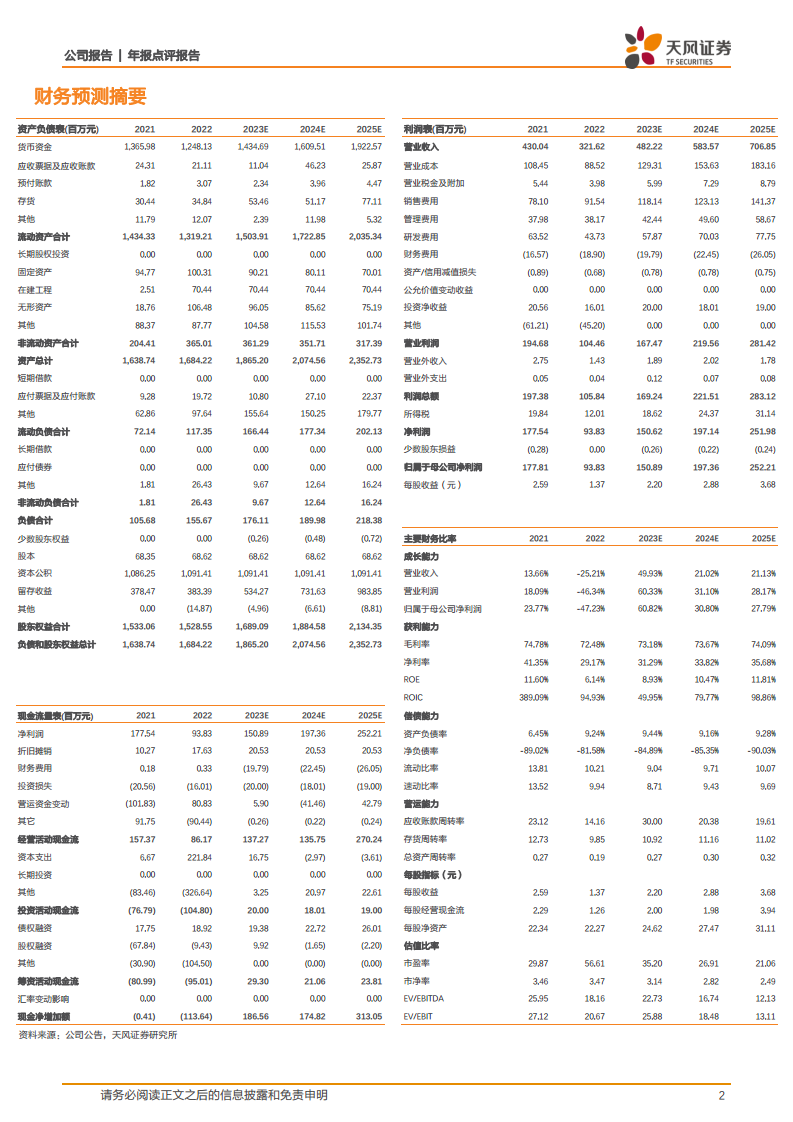

鉴于2022年较低的业绩基数以及市场恢复的逐步性,天风证券对伟思医疗的盈利预测进行了调整。

- 2023年:预测归母净利润下调至1.51亿元(原预测2.92亿元)。

- 2024年:预测归母净利润下调至1.97亿元(原预测3.84亿元)。

- 2025年:新增预测归母净利润2.52亿元。

尽管预测有所下调,但调整后的预测仍显示公司在未来三年将保持稳健的盈利增长态势,预计2023年至2025年归母净利润增长率分别为60.82%、30.80%和27.79%。营业收入方面,预计2023年至2025年增长率分别为49.93%、21.02%和21.13%。毛利率预计将保持在73%至74%的较高水平,净利率也将逐步提升至35.68%。

维持“买入”评级与风险提示

综合考虑公司2023年一季度业绩的强劲恢复、股权激励计划对未来业绩的积极推动作用,以及在康复基石业务的持续创新和新兴业务(泌尿、医美)的战略布局,分析师维持对伟思医疗的“买入”评级。

同时,报告也提示了潜在风险:

- 新冠疫情反复的风险:疫情的不确定性可能再次影响医疗机构的正常运营和患者的康复诊疗需求。

- 行业竞争加剧的风险:康复医疗和医美市场吸引了众多参与者,日益激烈的市场竞争可能对公司的市场份额和盈利能力构成压力。

- 公司经营不及预期的风险:新产品研发、市场推广或新兴业务拓展可能面临不确定性,导致经营业绩未能达到预期目标。

总结

伟思医疗在经历2022年业绩承压后,于2023年一季度实现了显著的业绩反弹,营业收入和归母净利润均实现大幅增长,扣非归母净利润更是同比激增190.81%。为巩固这一增长势头并激发团队潜力,公司推出了股权激励计划,设定了未来两年明确且积极的业绩增长目标,旨在通过激励机制提升公司凝聚力和竞争力。在业务发展方面,伟思医疗坚持“一体两翼”战略,一方面持续投入康复基石业务的产品研发和迭代,如二代磁刺激仪和康复机器人系列产品的取证,巩固了其在核心市场的地位;另一方面,通过收购科瑞达激光拓展泌尿业务,并积极布局皮秒激光、射频等医美能量源产品,成功开辟了高增长潜力的新兴市场。尽管分析师基于2022年较低基数调整了未来盈利预测,但仍维持“买入”评级,肯定了公司业绩恢复的韧性、战略布局的有效性以及未来增长的潜力。投资者需关注新冠疫情反复、行业竞争加剧及公司经营不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用