中心思想

业绩短期承压,全年修复可期

报告指出,创业慧康2023年第一季度业绩受收入确认延后及医院业务弱复苏影响,营收和净利润同比下降。然而,华泰研究维持“买入”评级和12.90元的目标价,看好公司全年业绩将逐季改善并实现修复。

AI与战略合作驱动中长期增长

公司通过与联仁健康等机构的战略合作,有效拓宽了业务边界,并持续升级核心产品。更重要的是,与浙大计算机创新技术研究院等深化AI技术合作,积极探索AI大模型在医疗健康领域的应用,有望为公司带来中长期的业绩弹性和量利齐升。

主要内容

短期业绩承压,看好全年修复

创业慧康2023年第一季度财务数据显示,公司实现营业收入3.48亿元,同比下降24.74%;归属于母公司净利润为0.10亿元,较上年同期的0.92亿元大幅下滑;扣除非经常性损益的净利润为0.06亿元,上年同期为0.98亿元。经营性净现金流为净流出1.87亿元,同比缩减10.89%。毛利率为51.90%,同比下降5.23个百分点。报告分析指出,短期利润承压主要由于收入确认延后,以及一季度医院客户集中救治重症和3月份两会期间医院业务处于弱复苏阶段。

尽管一季度业绩承压,华泰研究对公司全年业绩修复持乐观态度。预计随着医院客户招投标和收入确认流程的逐步恢复正常,公司收入确认节奏将加速,盈利能力有望逐季改善。报告维持对公司2023-2025年的盈利预测,预计归母净利润分别为4.01亿元、5.32亿元和7.08亿元。基于可比公司44.3倍的2023年市盈率(PE),并考虑到公司产品在行业内的领先竞争力,报告给予公司50.0倍的2023年市盈率,维持目标价12.90元,并重申“买入”投资评级。

战略合作拓宽业务边界,基石产品再度升级

2023年第一季度,创业慧康与联仁健康达成战略合作,旨在多个关键领域实现能力融合与项目落地。合作范围涵盖医院信息化系统升级、互联网+健康服务能力提升、健康城市建设运营以及大数据应用场景创新。这些合作预计将有效拓宽公司的业务边界,并促进其在医疗健康生态系统中的深度融合。

报告期内,公司持续加强核心业务能力建设。为响应国家卫生健康委等六部门发布的《通知》要求,公司推出了新一代多学科远程医疗云产品,旨在助力医疗资源的统筹共享和智慧医联体的建设。同时,公司还推出了新一代体检全流程系统,以提高医卫资源利用效率和信息共享性。华泰研究认为,凭借战略合作对业务的拓展、在优势产品上的客户积累以及对政策方向的精准把握,公司具备强大的“阿尔法”属性,并看好其全年订单的丰厚收获。

深化AI技术合作探索,看好中长期业绩弹性

创业慧康在2023年第一季度与浙大计算机创新技术研究院、浙江省智慧医疗创新中心建立了战略合作关系。此次合作旨在整合各方优势资源,共同推动AI大模型在临床医疗、公共卫生和个人健康等多个场景中的研究与开发。合作目标包括加速医疗AI模型的研发速度、提升公共卫生工作的统筹规划水平,以及发展健康服务事业,从而实现AI技术与医疗、公共卫生和个人健康流程的深度融合。

报告指出,AIGC(人工智能生成内容)技术有望显著提升公司在自然语言处理(NLP)和计算机视觉(CV)方向的应用能力。未来,公司有望推出智能问诊、医疗文书书写、医学影像解读等创新应用。华泰研究认为,依托公司深厚的技术积累和丰富的资源,AI与医疗大数据的深度结合将实现公司业务的“量利齐升”,并对相关产品落地后的中长期业绩弹性持高度乐观态度。

风险提示

报告提示投资者关注潜在风险,包括政府支付能力不足以及公司业绩修复不及预期的可能性。

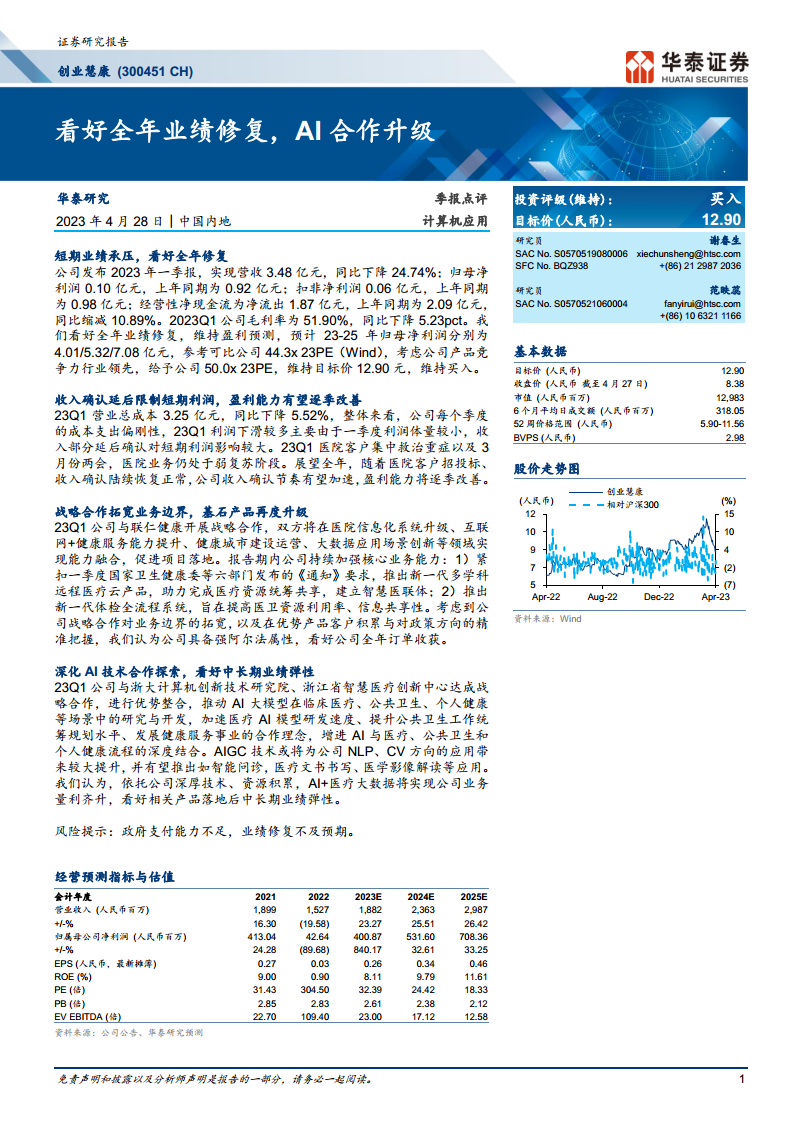

经营预测指标与估值分析

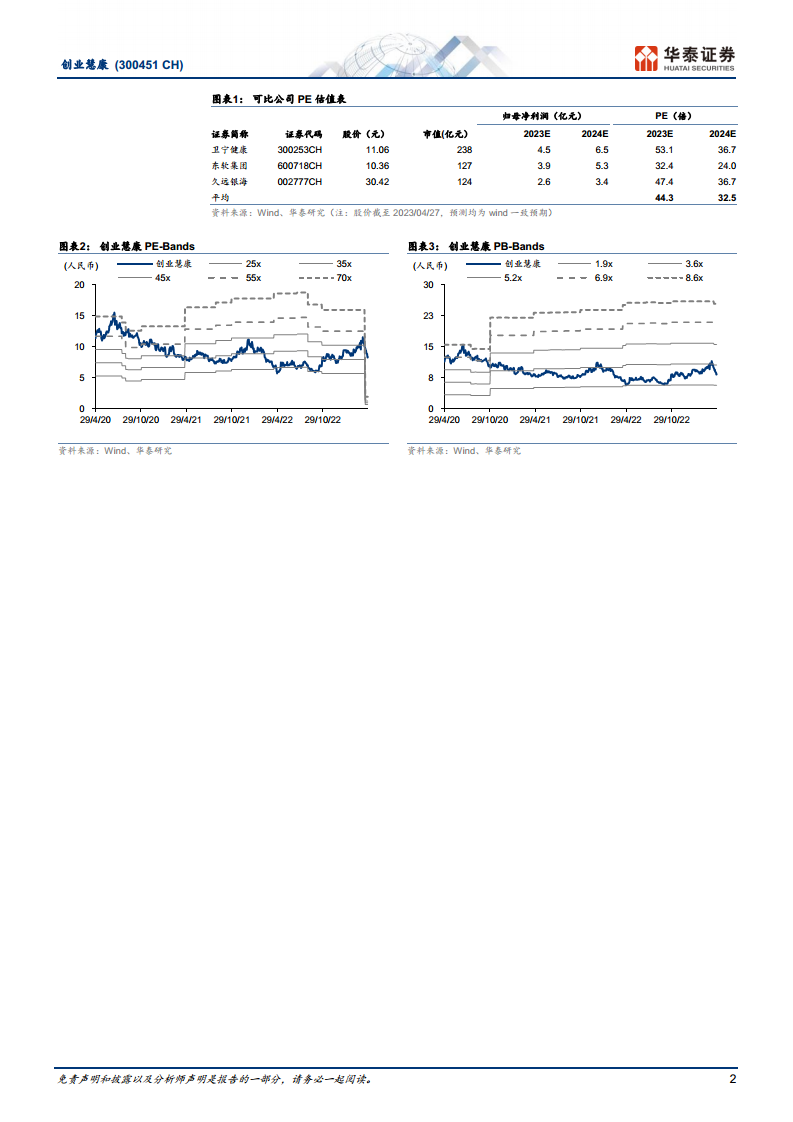

报告提供了详细的经营预测指标,包括2021年至2025年预测期的营业收入、归属母公司净利润、每股收益(EPS)、净资产收益率(ROE)、市盈率(PE)、市净率(PB)和企业价值/息税折旧摊销前利润(EV/EBITDA)等关键财务数据。数据显示,预计公司在2023-2025年将实现营收和净利润的持续增长,其中2023年营业收入预计为18.82亿元,归母净利润为4.01亿元。此外,报告还列出了卫宁健康、东软集团、久远银海等可比公司的PE估值,平均为44.3倍(2023E),并展示了创业慧康的PE-Bands和PB-Bands图表,为投资者提供了估值参考。

总结

本报告对创业慧康(300451 CH)2023年第一季度业绩进行了深入分析,指出公司短期内受收入确认延后和市场环境影响,业绩有所承压。然而,华泰研究维持“买入”评级和12.90元目标价,坚定看好公司全年业绩将实现逐季修复。报告强调,公司通过与联仁健康等机构的战略合作,有效拓宽了业务边界,并持续升级多学科远程医疗云产品和体检全流程系统等核心产品,增强了市场竞争力。更重要的是,公司与浙大计算机创新技术研究院、浙江省智慧医疗创新中心深化AI技术合作,积极探索AI大模型在临床医疗、公共卫生和个人健康领域的应用,预计将催生智能问诊、医疗文书书写、医学影像解读等创新应用,从而驱动公司业务实现“量利齐升”,为中长期业绩增长注入强大弹性。尽管存在政府支付能力不足和业绩修复不及预期的风险,但综合来看,公司在医疗信息化领域的深厚积累与AI技术的融合创新,使其具备显著的增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用