中心思想

业绩稳健增长与战略转型

海尔生物在2023年第一季度保持了稳健的业绩增长态势,营收和归母净利润均实现超过21%的同比增长,毛利率亦有所提升,显示出公司在内部经营管理上的提效。尽管面临2022年新冠相关业务高基数带来的压力,公司通过优化全流程价值链,持续提升盈利能力。开源证券维持“买入”评级,看好公司在平台化、场景化和国际化战略下的长期发展潜力,并预期通过外延并购在耗材、试剂等领域打开新的成长空间。

场景化创新与全球化拓展

公司战略性地聚焦于“设备+平台+服务”模式的升级,通过持续优化生命科学和医疗创新两大核心板块的场景方案,实现了新产品创收的高速增长。同时,海尔生物积极完善国内外营销体系,尤其在海外市场取得了显著突破,营销网络数量持续增加,当地化团队建设成效显著,为公司未来的全球化发展奠定了坚实基础。

主要内容

2023年一季度业绩分析与评级展望

一季度财务表现亮点

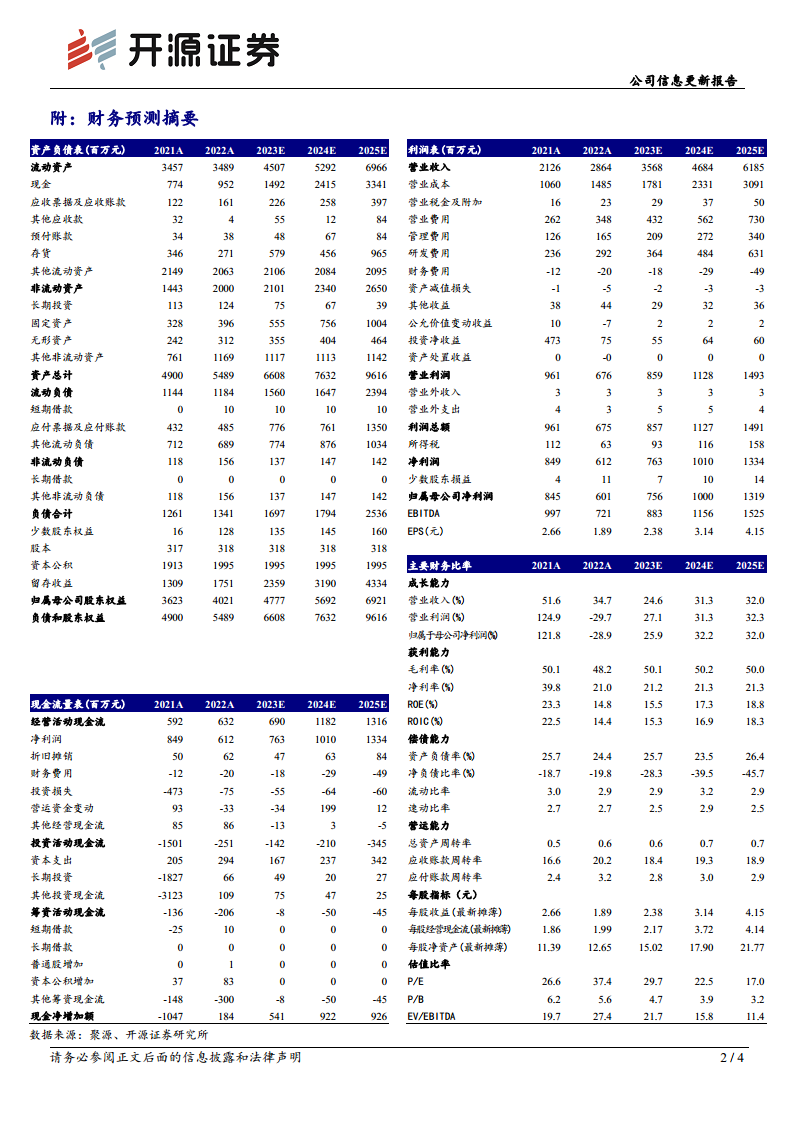

根据公司发布的2023年一季报,海尔生物在报告期内实现了强劲的财务表现。具体数据显示,公司营业收入达到6.87亿元,同比增长21.87%;归属于母公司股东的净利润为1.38亿元,同比增长21.25%;扣除非经常性损益后的净利润为1.25亿元,同比增长23.1%。这些数据表明公司业绩保持了稳健的增长势头。值得注意的是,报告期内公司通过全流程价值链优化和内部经营管理提效,使得2023年第一季度的毛利率提升至51.02%,体现了公司在成本控制和运营效率方面的进步。

盈利预测调整与投资逻辑

鉴于2022年公司新冠相关业务(如核酸采样亭收入)基数较大,可能对2023年的业绩增长带来一定压力,开源证券对海尔生物2023年至2025年的盈利预测进行了调整。预计归母净利润分别为7.6亿元、10.0亿元和13.2亿元(原预测值为7.9亿元、10.4亿元和13.7亿元)。相应的,每股收益(EPS)预测调整为2.38元、3.14元和4.15元。按照当前股价,公司对应的市盈率(PE)分别为29.7倍、22.5倍和17.0倍。尽管预测有所下调,开源证券仍维持对海尔生物的“买入”评级,主要基于对公司平台化、场景化、国际化发展战略的长期看好,以及通过外延并购在耗材、试剂等领域拓展新成长空间的潜力。

核心业务板块发展与场景方案深化

生命科学与医疗创新双轮驱动

从业务板块来看,海尔生物的核心业务展现出强劲的增长动力。生命科学板块的增幅达到19.02%,而医疗创新板块的增幅更是高达24.89%,显示出公司在两大战略方向上的均衡发展和市场拓展能力。此外,物联网方案业务也实现了23.34%的同比增长,印证了公司在数字化和智能化解决方案方面的投入和成效。公司持续聚焦于“设备+平台+服务”模式的升级,以满足不同应用场景的个性化需求。

物联网方案在多场景的应用与拓展

海尔生物在多个关键应用场景中深化物联网解决方案,并取得了显著进展:

- 智慧实验室场景: 公司围绕智慧实验室需求,不断细分和丰富自动化样本库、生物培养、离心制备、实验室耗材等系列品类,这些新产品和解决方案正逐渐成为公司新的增长动力。

- 数字医院场景: 通过成功并购厚宏智能科技,公司进一步完善了用药自动化方案矩阵,显著提升了在数字医院市场的竞争力,为医院提供更高效、安全的用药管理方案。

- 智慧公卫场景: 公司积极响应公共卫生领域的需求,涌现出AI自动化疫苗工作站、数字化公共卫生体检等创新方案,持续在方案升级和场景延伸上发力,助力公共卫生服务智能化。

- 智慧用血场景: 海尔血技(重庆)二期工厂的投产,不仅大幅提升了产能,也为血液安全新品类的拓展提供了坚实支撑,进一步巩固了公司在智慧用血领域的领先地位。

市场布局优化与国际化战略成效

国内外市场增长态势分析

2023年第一季度,海尔生物在国内和海外市场均实现了可观的增长。国内市场同比增长17.77%,显示出公司在国内市场的持续渗透和拓展能力。更为亮眼的是海外市场表现,同比增长高达31.19%,显著高于国内市场增速,凸显了公司国际化战略的成功和海外业务的强劲增长潜力。

全球营销网络建设与区域突破

公司在营销体系建设方面持续发力,尤其注重全球化布局:

- 国内市场: 公司着力拓宽实验室新网络,加快下沉医疗基层网络,并夯实直面用户的“铁三角”组织,旨在提升持续服务用户能力,增强市场覆盖和用户粘性。

- 海外市场: 截至报告期末,海尔生物的海外营销网络数量已突破800家,覆盖范围进一步扩大。公司加强了欧洲等区域的当地化销售团队建设,以更好地适应当地市场需求。在非洲、南亚等区域,智慧血液管理、血浆分离等方案成功实现医疗用户突破。此外,太阳能疫苗项目在埃塞俄比亚、乌干达等区域相继交付,展现了公司在国际公共卫生领域的贡献和市场影响力。

潜在风险因素提示

报告中也提示了公司未来发展可能面临的风险,包括疫情波动风险、市场复苏不及预期风险以及业务拓展不及预期风险。这些风险因素可能对公司的经营业绩和市场表现产生不利影响,需要投资者密切关注。

总结

海尔生物在2023年第一季度展现出稳健的业绩增长,营收和净利润均实现超过20%的同比增长,毛利率亦有所提升,反映了公司高效的运营管理。尽管考虑到新冠相关业务高基数的影响,开源证券对未来盈利预测进行了调整,但仍维持“买入”评级,看好公司在平台化、场景化和国际化战略下的长期发展。公司通过持续优化生命科学和医疗创新两大核心板块的场景方案,以及在智慧实验室、数字医院、智慧公卫和智慧用血等多个细分场景的深入拓展,实现了新产品创收的高速增长。同时,海尔生物在国内外市场均取得了显著进展,特别是海外市场以31.19%的增速表现亮眼,营销网络数量突破800家,并在多个国际区域实现业务突破,彰显了其全球化战略的成效。公司未来的发展将继续受益于其创新驱动和全球化布局,但仍需关注疫情波动、市场复苏不及预期及业务拓展风险。

微信扫一扫-立即使用

微信扫一扫-立即使用