中心思想

稳健增长与多元驱动

本报告核心观点指出,公司在2022年及2023年第一季度展现出强劲的财务表现和稳健的经营态势。营收和归母净利润均实现约20%的同比增长,显示出公司持续的盈利能力和市场竞争力。

市场拓展与技术创新

公司业绩增长主要得益于体外诊断(IVD)产品线的亮眼表现,以及在国内医疗新基建周期中的高市场把握度。同时,海外高端市场的突破性进展和医学影像领域的技术创新,为公司提供了持续的业务增长动能和长期发展基础。

主要内容

业绩简评

财务表现持续强劲

公司于2023年4月27日发布了2022年报和2023年第一季度报告,财务数据显示出显著增长。

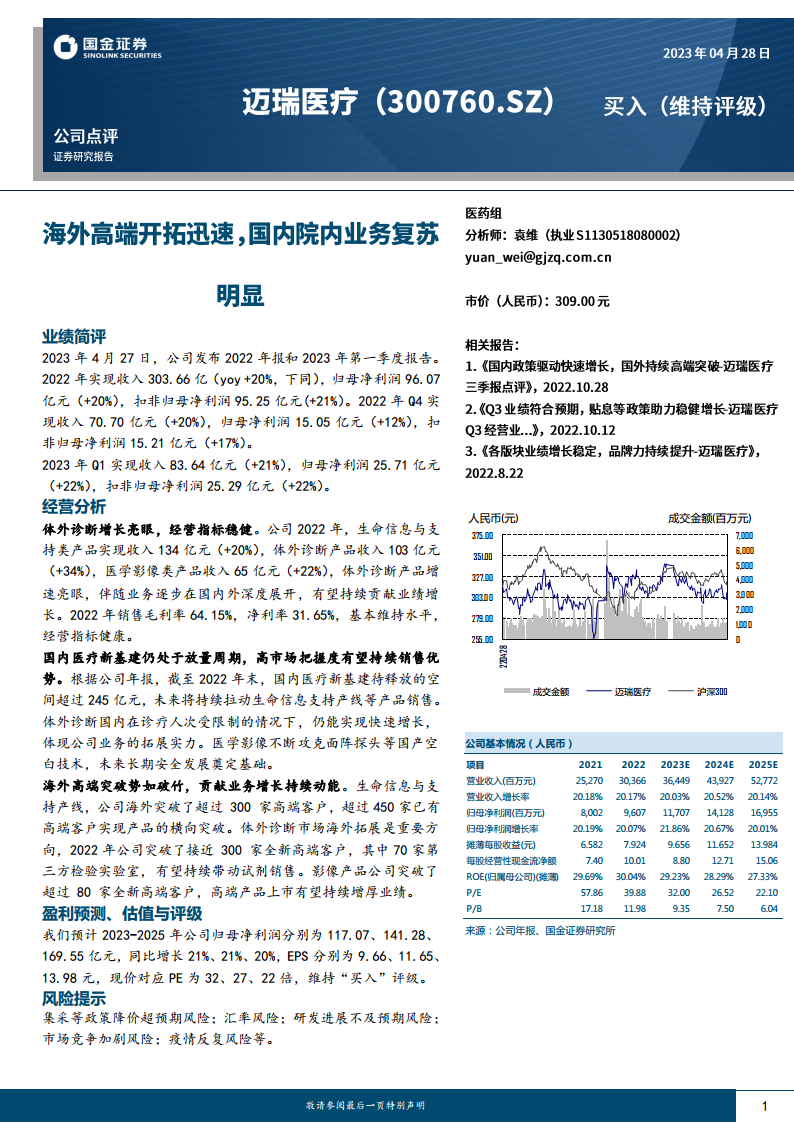

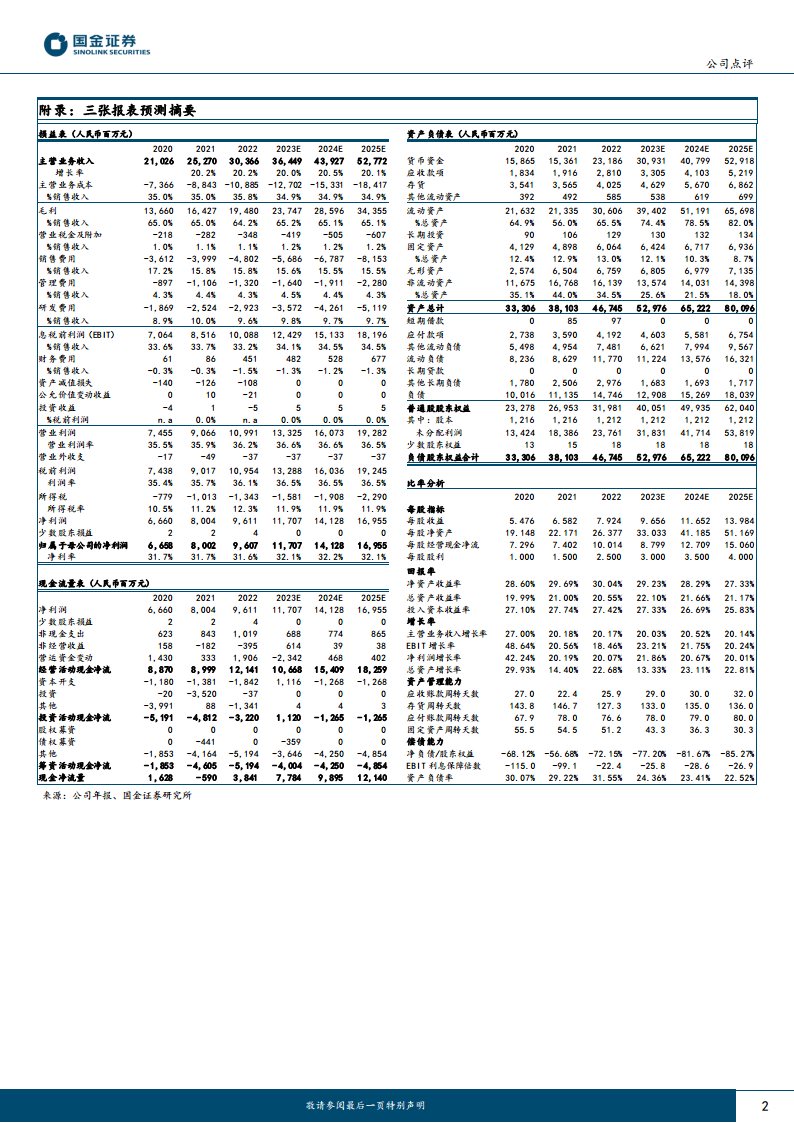

- 2022年全年业绩: 实现收入303.66亿元,同比增长20%;归母净利润96.07亿元,同比增长20%;扣非归母净利润95.25亿元,同比增长21%。

- 222年第四季度业绩: 实现收入70.70亿元,同比增长20%;归母净利润15.05亿元,同比增长12%;扣非归母净利润15.21亿元,同比增长17%。

- 2023年第一季度业绩: 实现收入83.64亿元,同比增长21%;归母净利润25.71亿元,同比增长22%;扣非归母净利润25.29亿元,同比增长22%。

这些数据表明公司在过去一年多时间里保持了稳定的高增长率。

经营分析

产品线增长与经营指标

公司各主要产品线均实现良好增长,经营指标保持健康水平。

- 生命信息与支持类产品: 2022年实现收入134亿元,同比增长20%。

- 体外诊断产品: 2022年收入达103亿元,同比增长34%,增速尤为亮眼,成为业绩增长的重要驱动力。

- 医学影像类产品: 2022年实现收入65亿元,同比增长22%。

- 盈利能力: 2022年销售毛利率为64.15%,净利率为31.65%,基本维持稳定,显示出公司健康的经营效率。

国内市场机遇

国内市场在医疗新基建和技术创新方面为公司提供了广阔的发展空间。

- 医疗新基建: 截至2022年末,国内医疗新基建待释放空间超过245亿元,预计将持续拉动生命信息支持产线等产品的销售。

- 体外诊断国内增长: 尽管诊疗人次受限,体外诊断产品在国内市场仍能实现快速增长,体现了公司强大的业务拓展能力。

- 医学影像技术突破: 公司在医学影像领域不断攻克面阵探头等国产空白技术,为未来长期安全发展奠定了坚实基础。

海外市场拓展

海外高端市场的突破为公司贡献了持续的业务增长动能。

- 生命信息与支持产线: 公司在海外突破了超过300家高端客户,并有超过450家已有高端客户实现了产品的横向突破。

- 体外诊断市场: 2022年公司在海外突破了近300家全新高端客户,其中包括70家第三方检验实验室,有望持续带动试剂销售。

- 影像产品: 公司突破了超过80家全新高端客户,高端产品的上市预计将持续增厚业绩。

盈利预测与评级

持续增长预期与“买入”评级

基于公司稳健的经营表现和市场拓展能力,分析师对未来业绩持乐观态度。

- 盈利预测: 预计2023-2025年公司归母净利润分别为117.07亿元、141.28亿元、169.55亿元,同比增长21%、21%、20%。

- 每股收益(EPS): 预计分别为9.66元、11.65元、13.98元。

- 估值: 现价对应PE分别为32倍、27倍、22倍。

- 投资评级: 维持“买入”评级。

风险提示

潜在风险因素

报告提示了可能影响公司未来业绩的风险。

- 政策风险: 集采等政策降价超预期风险。

- 汇率风险: 汇率波动可能对公司业绩产生影响。

- 研发风险: 研发进展不及预期风险。

- 市场竞争: 市场竞争加剧风险。

- 疫情风险: 疫情反复可能带来的不确定性。

总结

本报告全面分析了公司2022年及2023年第一季度的业绩表现和经营状况。公司实现了营收和净利润的稳健增长,主要得益于体外诊断产品线的强劲增长、国内医疗新基建带来的市场机遇以及海外高端市场的成功拓展。尽管面临集采、汇率波动和市场竞争等风险,但公司在产品创新和市场布局上的优势,使其具备持续增长的潜力。分析师维持“买入”评级,预计未来几年公司将继续保持良好的盈利增长态势。

微信扫一扫-立即使用

微信扫一扫-立即使用