中心思想

业绩强劲增长与盈利能力提升

百诚医药在2023年第一季度展现出强劲的业绩增长势头,收入和归母净利润均实现大幅提升,特别是扣非归母净利润同比增长超过115%。公司在保持高增长的同时,盈利能力也稳步提升,归母净利率和扣非归母净利率均有所改善,显示出其业务模式的有效性和运营效率的提高。

一体化模式驱动稳定发展

公司通过持续的研发投入、完善的一体化服务模式(涵盖药学研究、临床试验和定制研发生产)以及不断增长的订单储备,构建了核心竞争优势。CRO和CDMO业务的协同发展,特别是新建的研发平台和扩大的商业化生产能力,为公司未来的稳定增长和市场份额的扩大提供了坚实的基础。

主要内容

2023年Q1业绩概览与财务表现

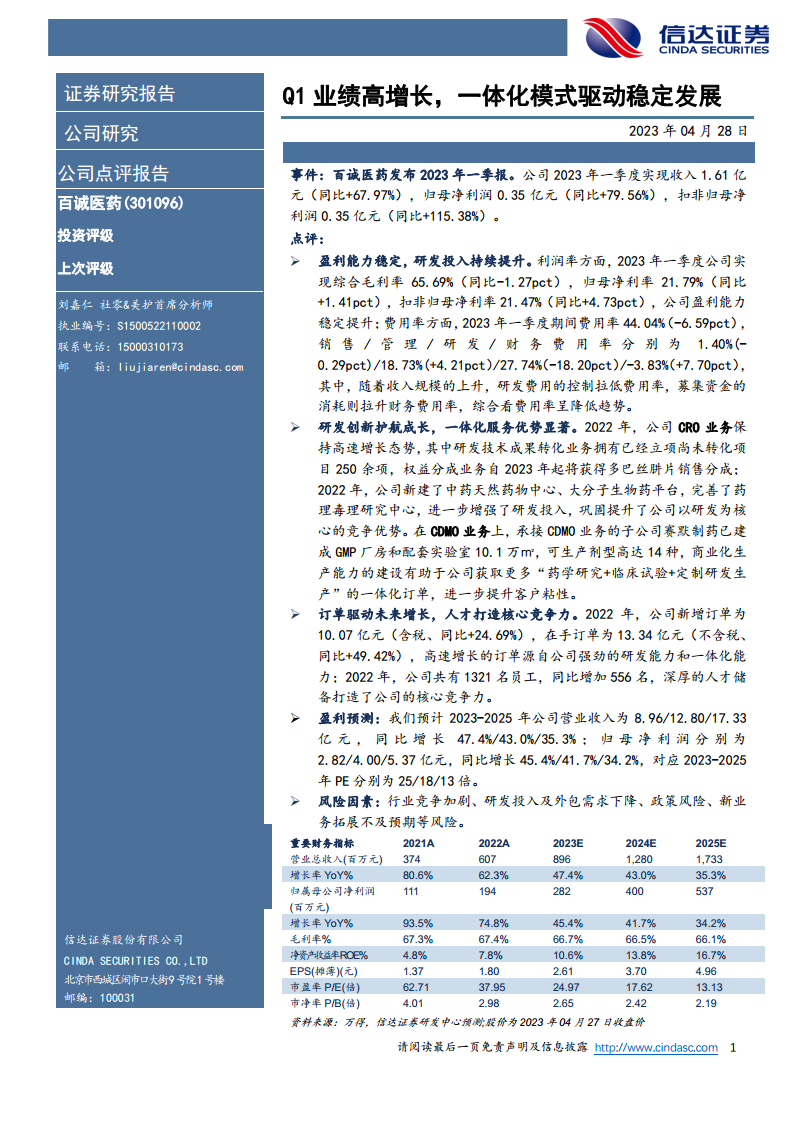

百诚医药于2023年4月28日发布了2023年一季报,报告显示公司业绩实现高增长。

- 收入表现: 公司一季度实现营业收入1.61亿元,同比增长67.97%。

- 利润表现: 归属于母公司股东的净利润达到0.35亿元,同比增长79.56%;扣除非经常性损益后的归母净利润为0.35亿元,同比大幅增长115.38%。

盈利能力与费用结构优化分析

公司在报告期内展现出稳定的盈利能力和优化的费用结构。

- 利润率分析: 2023年一季度,公司综合毛利率为65.69%,同比略有下降1.27个百分点。然而,归母净利率提升至21.79%(同比+1.41pct),扣非归母净利率更是达到21.47%(同比+4.73pct),表明公司在核心业务上的盈利能力显著增强。

- 费用率控制: 期间费用率为44.04%,同比下降6.59个百分点。具体来看,销售费用率为1.40%(-0.29pct),管理费用率为18.73%(+4.21pct),研发费用率为27.74%(-18.20pct),财务费用率为-3.83%(+7.70pct)。研发费用的有效控制在收入规模上升的背景下有效拉低了整体费用率,尽管募集资金的消耗导致财务费用率有所上升,但综合来看,公司费用率呈现降低趋势。

研发创新与一体化服务优势

研发创新是公司成长的核心驱动力,一体化服务模式则构筑了显著的市场优势。

- CRO业务发展: 2022年,公司CRO业务保持高速增长,其中研发技术成果转化业务拥有超过250项已立项但尚未转化的项目。此外,权益分成业务自2023年起将获得多巴丝肼片的销售分成,为公司带来新的收入增长点。

- 研发平台建设: 2022年,公司新建了中药天然药物中心、大分子生物药平台,并完善了药理毒理研究中心,进一步增强了研发投入,巩固了以研发为核心的竞争优势。

- CDMO业务能力: 承接CDMO业务的子公司赛默制药已建成10.1万平方米的GMP厂房和配套实验室,可生产多达14种剂型。这种商业化生产能力的建设,有助于公司获取更多“药学研究+临床试验+定制研发生产”的一体化订单,从而提升客户粘性。

订单增长与人才储备

强劲的订单增长和深厚的人才储备是公司未来发展的关键保障。

- 订单驱动增长: 2022年,公司新增订单金额达到10.07亿元(含税),同比增长24.69%。截至年末,在手订单总额为13.34亿元(不含税),同比大幅增长49.42%。这些高速增长的订单直接来源于公司强大的研发能力和一体化服务能力。

- 人才竞争力: 截至2022年,公司共有1321名员工,同比增加556名。深厚的人才储备是公司打造核心竞争力的重要基石。

未来盈利预测与风险提示

基于公司当前的业务发展态势,分析师对未来业绩进行了预测,并提示了潜在风险。

- 盈利预测: 预计2023年至2025年,公司营业收入将分别达到8.96亿元、12.80亿元和17.33亿元,同比增长率分别为47.4%、43.0%和35.3%。同期,归属于母公司股东的净利润预计分别为2.82亿元、4.00亿元和5.37亿元,同比增长率分别为45.4%、41.7%和34.2%。对应的2023-2025年市盈率(PE)分别为25倍、18倍和13倍。

- 风险因素: 公司面临行业竞争加剧、研发投入及外包需求下降、政策风险以及新业务拓展不及预期等潜在风险。

总结

百诚医药在2023年第一季度取得了显著的业绩增长,收入和净利润均实现高位攀升,特别是扣非归母净利润同比增速超过115%,显示出公司强劲的盈利能力和业务扩张潜力。公司通过持续的研发投入,不断完善CRO和CDMO一体化服务模式,新建研发平台并扩大商业化生产能力,有效提升了市场竞争力。充足的新增订单和在手订单,以及不断壮大的人才队伍,为公司未来的持续增长提供了坚实保障。尽管面临行业竞争和政策变化等风险,但凭借其独特的业务模式和核心优势,百诚医药有望在医药研发服务市场中保持稳定发展态势。

微信扫一扫-立即使用

微信扫一扫-立即使用