中心思想

业绩承压与显著改善并存

回盛生物在2022年面临下游生猪养殖行业景气度低迷、兽药需求减少以及产能爬坡等多重压力,导致归母净利润同比大幅下滑60.33%。然而,公司在2023年第一季度展现出强劲的业绩改善势头,营收和归母净利润分别同比增长12.03%和634.03%,预示着随着生猪周期的修复,公司有望实现量利双升。

一体化优势与多元化增长驱动

公司通过实现核心产品“制剂-原料药”一体化,并持续扩大泰万、泰乐等原料药产能,构建了成本和供应优势。同时,公司积极开拓集团客户,已覆盖国内生猪养殖行业TOP10,直销收入占比达61%。此外,回盛生物正通过打造特色产品体系(如“稳蓝增免”方案、创新抗菌药)和布局宠物药品市场,为未来发展注入新的增长动力。

主要内容

2022年业绩承压与2023年Q1显著回暖

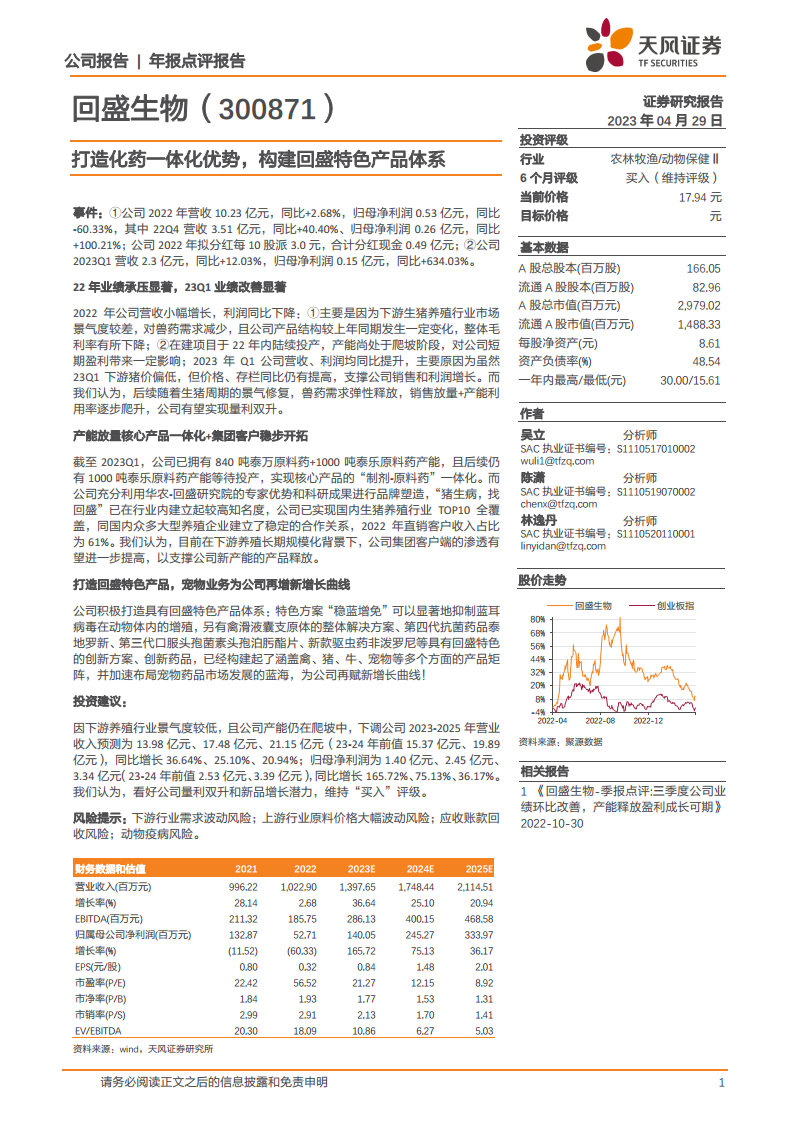

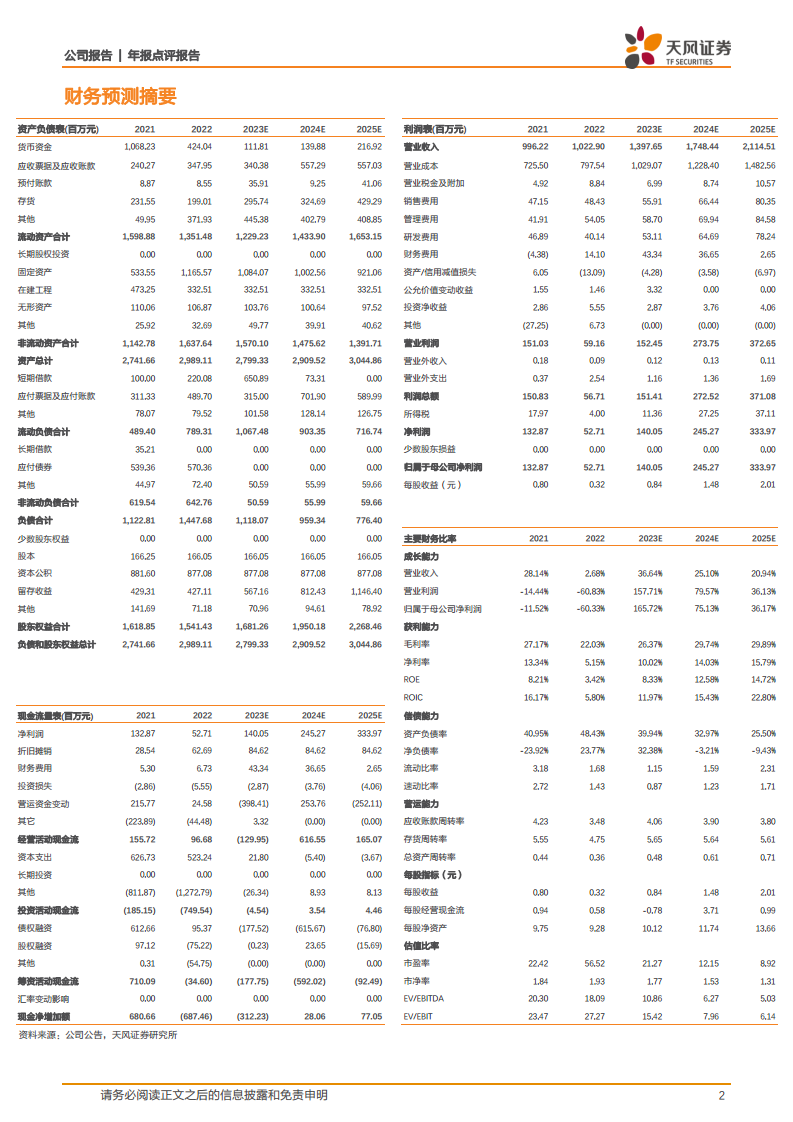

- 2022年度财务表现: 公司2022年实现营业收入10.23亿元,同比增长2.68%;归属于母公司净利润为0.53亿元,同比大幅下降60.33%。其中,2022年第四季度营收3.51亿元,同比增长40.40%,归母净利润0.26亿元,同比增长100.21%,显示出季度末的改善迹象。公司拟每10股派发现金红利3.0元,合计分红0.49亿元。

- 2023年第一季度业绩: 2023年第一季度,公司营收达到2.3亿元,同比增长12.03%;归母净利润为0.15亿元,同比激增634.03%,业绩改善显著。

- 业绩波动原因分析: 2022年业绩承压主要源于下游生猪养殖行业景气度不佳,兽药需求减少,以及公司产品结构变化导致整体毛利率下降。此外,在建项目陆续投产,产能尚处于爬坡阶段,对短期盈利能力产生影响。2023年Q1业绩改善,尽管猪价偏低,但价格和存栏量同比有所提高,有效支撑了公司的销售和利润增长。报告预计,随着生猪养殖周期的景气修复,兽药需求弹性将释放,公司有望通过销售放量和产能利用率提升实现量利双升。

核心产品一体化与集团客户战略深化

- 产能布局与一体化优势: 截至2023年第一季度,回盛生物已拥有840吨泰万原料药和1000吨泰乐原料药的生产能力,并计划后续再投产1000吨泰乐原料药产能。这一布局实现了核心产品“制剂-原料药”的一体化生产,有助于公司在成本控制和供应链稳定性方面建立竞争优势。

- 品牌建设与客户拓展: 公司充分利用华农-回盛研究院的专家优势和科研成果进行品牌塑造,“猪生病,找回盛”的品牌形象在行业内已建立较高知名度。在客户策略上,公司已成功覆盖国内生猪养殖行业TOP10企业,并与众多大型养殖企业建立了稳定的合作关系。2022年,直销客户收入占比达到61%,显示出公司在直销渠道和集团客户服务方面的强大能力。报告认为,在下游养殖规模化趋势下,公司在集团客户端的渗透率有望进一步提高,从而有效支撑新产能的产品释放。

创新产品体系与宠物业务新增长点

- 特色产品体系构建: 回盛生物积极打造具有自身特色的产品体系,包括针对蓝耳病毒的“稳蓝增免”特色方案,禽滑液囊支原体的整体解决方案,以及第四代抗菌药品泰地罗新、第三代口服头孢菌素头孢泊肟酯片、新款驱虫药非泼罗尼等创新药品。这些产品共同构建了涵盖禽、猪、牛、宠物等多个领域的产品矩阵。

- 宠物业务布局: 公司正加速布局宠物药品市场这一蓝海领域,旨在为公司开辟新的增长曲线。宠物市场的快速发展为公司提供了多元化收入来源和增长潜力。

投资建议与风险提示

- 盈利预测调整: 鉴于下游养殖行业景气度较低以及公司产能仍处于爬坡阶段,报告下调了回盛生物2023-2025年的营业收入预测至13.98亿元、17.48亿元和21.15亿元(原预测分别为15.37亿元、19.89亿元),同比增速分别为36.64%、25.10%和20.94%。同时,归母净利润预测也下调至1.40亿元、2.45亿元和3.34亿元(原预测分别为2.53亿元、3.39亿元),同比增速分别为165.72%、75.13%和36.17%。

- 投资评级: 报告维持对回盛生物的“买入”评级,主要基于对公司未来量利双升和新品增长潜力的看好。

- 主要风险: 报告提示了多项风险,包括下游行业需求波动风险、上游行业原料价格大幅波动风险、应收账款回收风险以及动物疫病风险,这些因素可能对公司未来的经营业绩产生不利影响。

总结

回盛生物在2022年受市场环境影响业绩承压,但2023年第一季度已展现出显著的业绩复苏态势。公司通过“制剂-原料药”一体化战略巩固核心产品优势,并积极拓展集团客户,已覆盖国内生猪养殖头部企业。同时,公司持续创新,构建了涵盖多品类的特色产品体系,并前瞻性布局宠物药品市场,为未来发展开辟了新的增长空间。尽管面临下游需求波动、原料价格和应收账款等风险,但报告维持“买入”评级,看好公司在生猪周期修复、产能释放和新品驱动下的量利双升潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用