中心思想

疫后业绩显著修复

九强生物在2023年第一季度实现了业务的初步修复与增长,尤其在归母净利润方面表现出强劲的恢复性增长,同比增长13.16%,显示出公司在疫情影响减弱后,市场需求回暖及内部运营效率提升的积极成效。

多重驱动力助推增长

公司的增长动力源于多方面协同作用。一方面,常规医疗机构就诊量的逐月改善带动了生化、血凝等核心业务板块的快速恢复;另一方面,公司持续加大研发投入,不断丰富产品管线,并充分利用国药集团作为第一大股东的渠道协同和并购合作优势,为未来的加速成长奠定坚实基础。

主要内容

2023年第一季度业绩表现

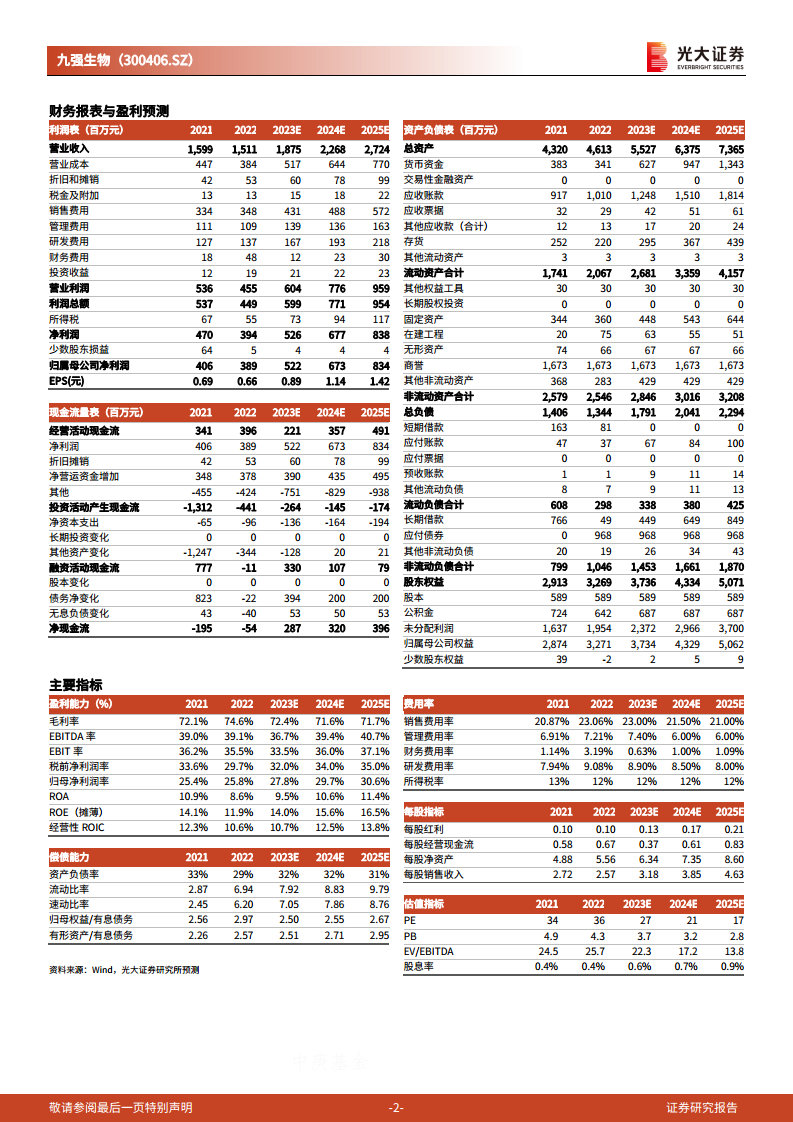

九强生物于2023年第一季度实现营业收入3.73亿元,同比增长0.22%,基本保持稳定。同期,归属于母公司股东的净利润达到1.11亿元,同比增长13.16%;扣除非经常性损益后的归母净利润为1.09亿元,同比增长13.08%。尽管1月份病理板块受住院手术减少等因素影响较大,但生化、血凝板块已呈现较快的恢复性增长。随着医院常规就诊人群的逐月环比改善和医疗机构的正常运行,公司预计第二季度营收和利润端将实现加速增长。

研发创新与产品线拓展

体外诊断行业作为技术密集型产业,九强生物长期以来高度重视产品研发以扩大其行业领先优势。2023年第一季度,公司研发投入达3,622.11万元,占营业收入的比例为9.70%。报告期内,公司成功取得了多项医疗器械注册证书,包括鳞状上皮细胞癌抗原测定试剂盒(胶乳免疫比浊法)、糖类抗原15-3测定试剂盒(胶乳免疫比浊法)以及锂测定试剂盒(类卟啉显色法)等,这些新产品的获批进一步丰富了公司的产品梯队,增强了市场竞争力。

国药集团战略赋能

自2020年国药投资成为九强生物的第一大股东以来,其持股比例持续提升。截至2023年第一季度末,国药投资的持股比例已达到16.62%,且在二级市场的增持进度持续加速。国药投资作为国药集团的全资子公司,依托国药集团完善的配送网络和医药大健康产业的专业投资能力,将为九强生物带来显著的渠道协同效应和并购合作优势,有力助推公司加速成长。

盈利预测与投资评级

基于对公司疫后修复的持续看好以及国药集团赋能的积极影响,分析师维持对九强生物的“买入”评级。预计公司2023年至2025年的归母净利润将分别达到5.22亿元、6.73亿元和8.34亿元。按照当前股价计算,对应的2023-2025年市盈率(PE)分别为27倍、21倍和17倍。同时,报告提示了潜在风险,包括集采降价超预期、销售模式变动、新产品研发上市进度不及预期以及违规行为导致股价不稳定等。

总结

九强生物在2023年第一季度展现出显著的疫后修复态势,归母净利润实现两位数增长,表明公司业务已步入恢复性增长轨道。这一积极表现得益于常规诊疗活动的恢复、公司持续的研发投入和产品创新,以及国药集团作为战略投资者所提供的强大渠道协同和并购赋能。展望未来,在多重驱动力的共同作用下,九强生物有望实现营收和利润的加速增长,其在体外诊断领域的竞争优势将进一步巩固。鉴于此,分析师维持对公司的“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用