中心思想

业绩强劲复苏,增长势头显著

润达医疗在2022年下半年诊疗活动正常化后,营收实现恢复性增长,并在2023年第一季度展现出强劲的业绩增长势头。公司归母净利润在2023年第一季度同比增长高达96.09%,扣非归母净利润同比增长94.56%,主要得益于销售规模和毛利率的稳步提升、现金流回款改善以及信用减值损失的显著下降。

战略深化服务,拓展市场份额

公司持续深化其综合服务业务,积极响应国家医改政策,通过提供集约化及区域检验中心服务,帮助医院客户实现降本增效。同时,润达医疗不断加强自有品牌研发能力,丰富产品体系,特别是在临床质谱和数字化检验信息系统等高附加值领域加大投入,以技术创新驱动市场份额的扩大。

主要内容

2022年年报及2023年一季报业绩概览

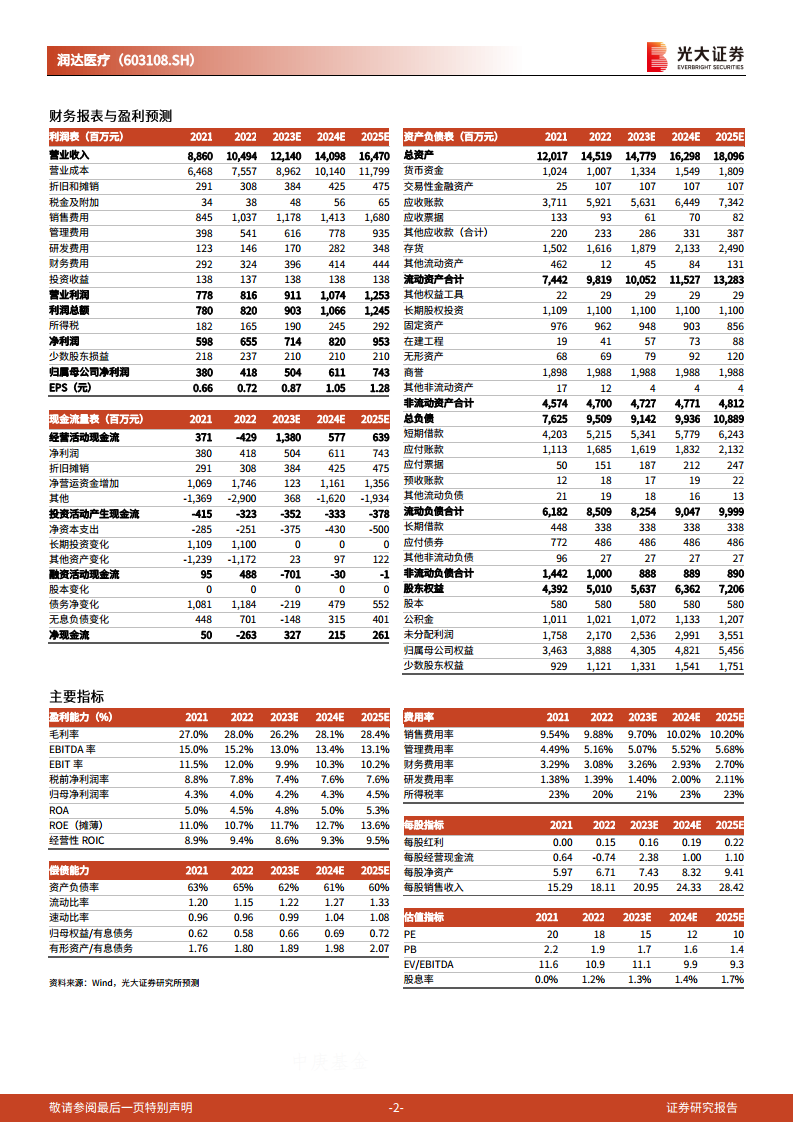

润达医疗在2022年实现营业收入104.94亿元,同比增长18.45%;归母净利润4.18亿元,同比增长9.87%;扣非归母净利润3.93亿元,同比增长5.91%。进入2023年第一季度,公司业绩显著提速,实现营收21.78亿元,同比增长0.44%;归母净利润8,103.58万元,同比增长96.09%;扣非归母净利润7,230.86万元,同比增长94.56%。

业务结构与增长驱动

2022年业务表现

2022年,公司各项业务板块表现不一:

- 集约化业务/区域检验中心业务:实现营收26.66亿元,同比增长6.01%。

- 第三方实验室业务:收入13.52亿元,同比大幅增长282.88%。

- 工业板块业务:实现营收4.85亿元,同比下降3.42%,主要受华东地区客观因素影响。

2023年第一季度增长动力

2023年第一季度,传统供应链服务及集约化区检业务实现营收21.08亿元,同比增长4.58%。归母净利润的显著增长(96.09%)主要归因于销售规模和毛利率的稳中有升、现金流回款情况良好以及信用减值损失的明显下降。预计随着疫情缓解,公司2023年业务将加速恢复增长。

研发投入与产品创新

研发投入持续增长

2022年,公司研发投入达到1.46亿元,同比增长19.16%,占营业收入的1.39%。这表明公司持续重视技术创新和产品升级。

丰富完善产品体系

公司在巩固糖化、质控等产品国内领先地位的同时,积极加大对临床质谱、数字化检验信息系统等前沿领域的投入:

- 新产品上市:2022年,全新一代糖化血红蛋白仪MQ-8000正式上市推广。

- 整体解决方案:推出临床质谱整体解决方案,提升在高精尖检验领域的竞争力。

- 智能数字化业务:已开发10余套数字信息化产品,其中“慧检—检验报告智慧服务系统”已在国内数十家三甲医院推广使用,助力医院数字化转型。

市场策略与服务深化

扩大综合服务业务规模

22年下半年上海等地疫情缓解后,公司全力推进整体综合服务业务。截至2022年底,公司集约化及区域检验中心客户共计420家,新增29家医院客户,显示出其在综合服务领域的持续扩张能力。

顺应医改政策方向

公司积极顺应国家医改政策大方向,致力于促进公立医院高质量发展。通过不断深化服务内容,润达医疗旨在帮助医院客户实现降本增效,从而持续扩大其综合服务业务规模。

盈利预测、估值与评级

光大证券研究所略调整了公司2023-2024年的归母净利润预测,分别为5.04亿元和6.11亿元,并引入2025年归母净利润预测为7.43亿元。当前股价对应2023-2025年PE分别为15/12/10倍。考虑到公司在IVD综合服务行业的领先地位优势,维持“买入”评级。

风险提示

报告提示了产品推广不及预期风险和市场竞争加剧风险。

总结

润达医疗在2022年实现了稳健增长,并在2023年第一季度展现出强劲的业绩复苏和增长势头,归母净利润同比大幅增长96.09%。这主要得益于疫情缓解后诊疗活动的正常化、销售规模和毛利率的提升、现金流改善以及信用减值损失的下降。公司持续加强自有品牌研发,丰富产品体系,特别是在临床质谱和数字化检验信息系统等领域取得进展。同时,公司积极顺应医改政策,通过深化综合服务业务,不断扩大市场份额。鉴于其在IVD综合服务行业的领先地位和未来的增长潜力,分析师维持“买入”评级,但提示了产品推广和市场竞争风险。

微信扫一扫-立即使用

微信扫一扫-立即使用