中心思想

疫情影响减弱,业绩增长确定性强

泰格医药2023年第一季度业绩显示,尽管短期内受疫情管控放开及春节假期影响,营收和利润端承压,但相较于2022年第四季度,公司营收和归母净利润均实现环比增长,毛利率提升,表明疫情对业务开展的边际影响正逐渐减弱。公司在手订单充足,累计待执行合同金额同比增长20.88%,为全年业绩增长提供了强劲支撑。

临床业务恢复,维持“买入”评级

随着疫情影响的基本消除,公司临床试验技术服务已逐步恢复常态,特别是自2月起,临床试验运营等多项业务均已恢复至常规状态。数据管理与统计分析、现场管理和患者招募等业务发展稳健,实验室业务预计在第二季度快速恢复。基于对临床业务快速恢复和稳健增长的预期,分析师维持对泰格医药的“买入”评级。

主要内容

疫情边际影响减弱,在手订单充足,全年业绩增长确定性强

泰格医药2023年第一季度实现营业收入18.05亿元,同比下降0.73%;归母净利润5.68亿元,同比增长9.65%;扣非后归母净利润3.81亿元,同比增长0.74%。尽管受国内疫情管控放开及春节假期影响,临床试验开展受阻,导致营收和利润短期承压,但与2022年第四季度相比,公司营收环比增长7.45%,归母净利润环比增长41.44%,毛利率环比提升1.55个百分点,显示疫情对业务的边际影响正在减弱。

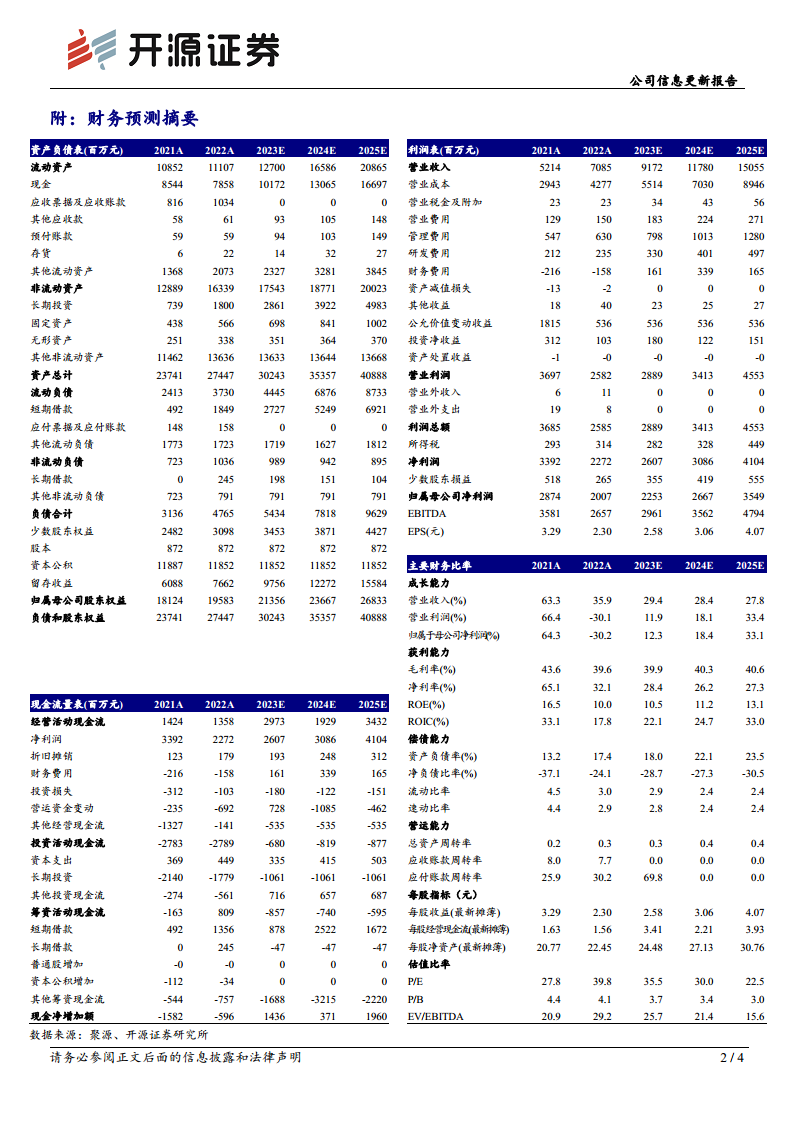

2022年,公司新增合同金额达96.73亿元,累计待执行合同金额为137.86亿元,同比增长20.88%,为未来业绩增长奠定了坚实基础。分析师维持对公司2023-2025年的盈利预测,预计归母净利润分别为22.53亿元、26.67亿元和35.49亿元,对应EPS分别为2.58元、3.06元和4.07元。当前股价对应PE分别为35.5倍、30.0倍和22.5倍。

疫情影响逐渐消退,临床试验技术服务已恢复常态

2023年第一季度,公司临床试验技术服务收入较2022年同期略有下降,主要原因在于疫苗相关的多区域临床试验业务大幅减少,以及1月份疫情对临床试验运营服务造成的不利影响。然而,自2月份以来,临床试验运营等多项业务已逐步恢复至常规状态。临床试验技术其他服务,如器械项目的临床试验运营收入以及新兴服务收入均实现稳步增长,表明疫情对公司临床业务的影响已基本消除,预计后续将实现快速发展。

数统及SMO业务发展稳健,实验室业务Q2预计快速恢复

2023年第一季度,公司的数据管理与统计分析、现场管理和患者招募等服务均保持稳健发展,临床试验相关服务及实验室服务收入较2022年有所增长。其中,实验室业务受疫情影响较大,中国区实验室开工及产能利用率均出现下滑,叠加新实验室投入使用带来的折旧增加,导致实验室业务的营收与毛利率同比略微下滑。随着疫情影响的消退,预计公司实验室业务的产能利用率将不断提升,有望在第二季度恢复快速增长,并进一步提升公司的整体盈利能力。

风险提示

报告提示了多项潜在风险,包括医药监管政策变动、药物研发需求下降以及投资收益波动等,这些因素可能对公司未来的经营业绩产生影响。

总结

泰格医药在2023年第一季度展现出从疫情影响中恢复的积极态势,尽管短期业绩受到一定冲击,但环比数据已显著改善,且在手订单充足,为全年业绩增长提供了坚实保障。公司核心临床试验技术服务已恢复常态,数统及SMO业务稳健发展,实验室业务预计在第二季度实现快速恢复。基于对公司业务恢复和未来增长的信心,分析师维持“买入”评级,并看好其后续的快速发展。

微信扫一扫-立即使用

微信扫一扫-立即使用