中心思想

业绩稳健增长,海内外市场潜力巨大

迈瑞医疗在2022年及2023年第一季度均实现了营收和归母净利润的稳健增长,主要得益于其三大核心业务线的强劲表现。公司通过持续的研发投入和高端产品创新,不断突破海内外高端客户市场,尤其在海外市场展现出显著的增长潜力和广阔的放量空间。

研发驱动创新,巩固市场领先地位

公司持续保持高位的研发投入,不断丰富产品结构并推出多款重磅新品,覆盖生命信息与支持、体外诊断和医学影像三大领域。这些创新不仅提升了产品的市场竞争力,也为公司在全球医疗器械市场的长期发展奠定了坚实基础,巩固了其行业领先地位。

主要内容

财务表现强劲,营收利润双增长

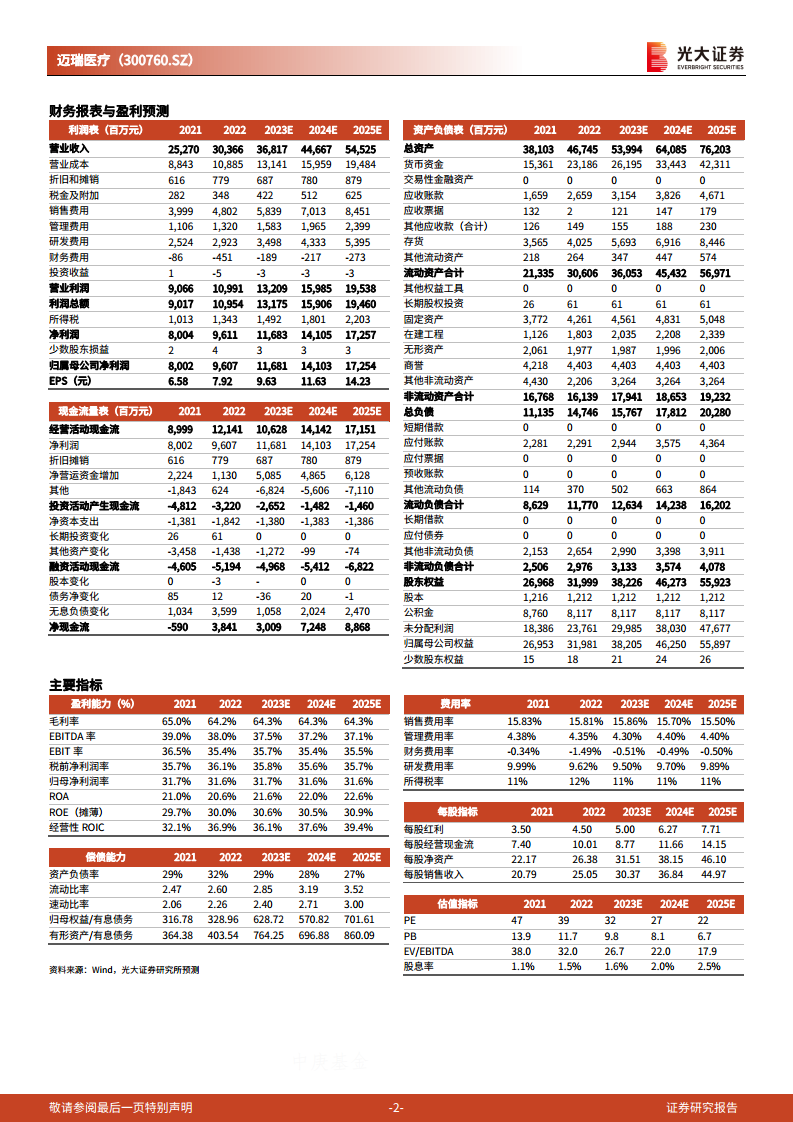

迈瑞医疗在2022年及2023年第一季度均展现出稳健的财务增长。

- 2022年全年业绩: 公司实现营收303.66亿元,同比增长20.17%;归母净利润96.07亿元,同比增长20.07%;扣非归母净利润95.25亿元,同比增长21.33%。

- 2023年第一季度业绩: 公司实现营收83.64亿元,同比增长20.47%;归母净利润25.71亿元,同比增长22.14%;扣非归母净利润25.29亿元,同比增长22.05%。

这些数据显示公司在疫情扰动下仍保持了强劲的增长势头,盈利能力持续提升。

三大业务线齐头并进,高端客户持续突破

公司三大核心业务线在2022年均实现了稳健增长,并持续在海内外高端客户市场取得突破。

- 生命信息与支持业务: 实现营收134.01亿元,同比增长20.15%。高增长主要得益于国内医疗新基建的推动和海外高端客户群的突破,其中微创外科收入增长超过60%。

- 体外诊断业务: 实现营收102.56亿元,同比增长21.39%。海外收入增长超过35%,海外第三方连锁实验室实现批量突破。

- 医学影像业务: 实现营收64.64亿元,同比增长19.14%。超声收入增长超过20%,主要系全新高端超声R系列和全新中高端超声I系列迅速上量,推动海内外客户高端客户群持续突破。

研发投入保持高位,重磅新品迭出

迈瑞医疗持续将研发作为核心驱动力,2022年研发投入达到31.91亿元,同比增长17.04%,占营业收入的比例为10.51%。公司通过高研发投入不断丰富产品结构,实现高端产品突破。

- 生命信息与支持领域: 推出“瑞智联”生态-智慧急救解决方案、易监护2.0生态系统、腹腔镜配套器械及耗材等新产品。

- 体外诊断领域: 推出小型生化免疫流水线M1000、全新一代高端凝血分析仪CX-9000及配套试剂、全自动生化分析仪BS-600M等新产品。

- 医学影像领域: 推出高端全身机Resona R9铂金版、高端妇产机Nuewa R9铂金版、专业无线掌上超声TE Air等新品。

- 2023年第一季度: 陆续推出超声高频集成手术设备、全自动微生物鉴定药敏分析仪AF-600等新品。

海外合作持续深化,市场放量前景可期

公司积极推进国际化战略,在全球40个国家拥有子公司,并持续深化与海外先进企业和研究机构的合作。

- 东南亚市场: 与泰国排名前二的私立医院集团蓝康恒达成战略合作,推动迈瑞产品在其旗下医院快速装机。

- 北美市场: 与9家IDN医联体新签订合作协议,并与俄勒冈理工学院达成数百万美元的超声设备替换合作。

这些合作的持续推进,预示着公司海外市场有望实现进一步放量增长。

总结

迈瑞医疗在2022年及2023年第一季度表现出色,三大核心业务线实现稳健增长,营收和归母净利润均保持20%以上的增速。公司持续高强度的研发投入,不断推出创新高端产品,有效巩固了其市场竞争力。同时,通过深化海外合作,公司在全球市场,尤其是在高端客户群体中取得了显著突破,海外市场放量增长的潜力巨大。基于其强劲的业绩表现、持续的创新能力和广阔的海外市场前景,分析师维持公司2023-2025年归母净利润预测,并继续给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用