中心思想

业绩稳健增长与核心业务分化

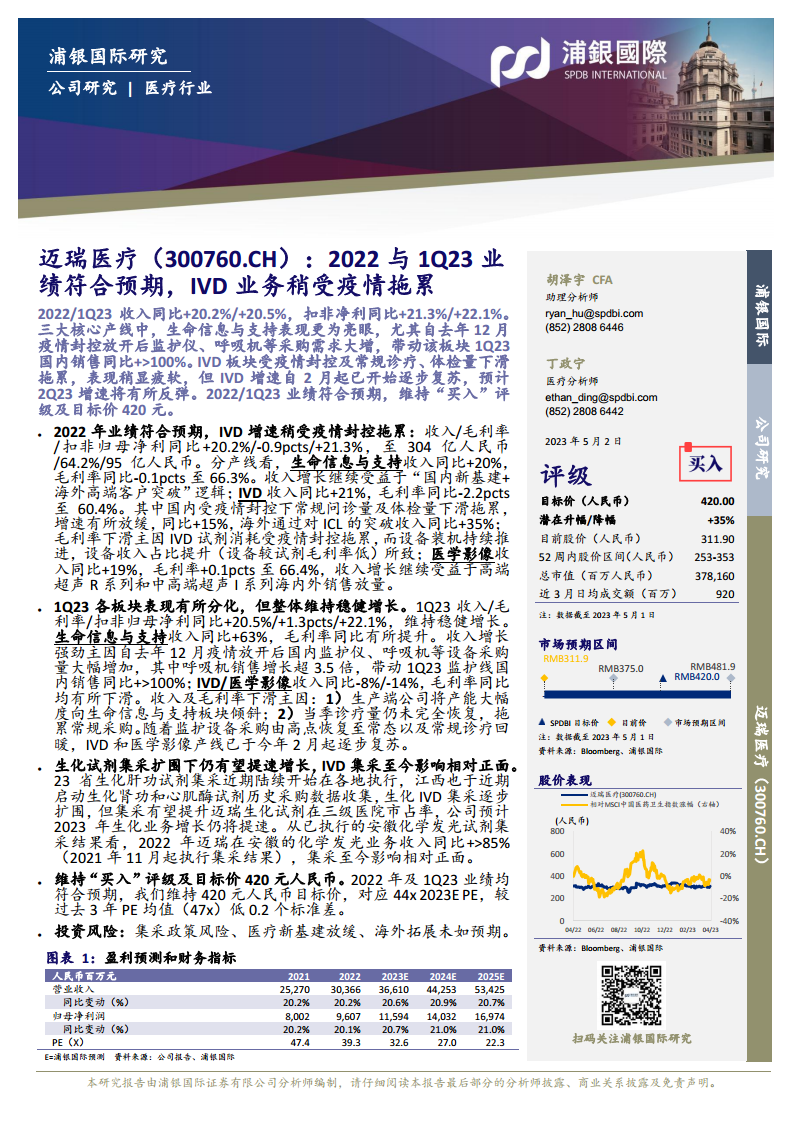

迈瑞医疗(300760.CH)在2022年及2023年第一季度均展现出强劲且符合市场预期的财务表现,营业收入和扣非归母净利润均实现超过20%的同比增幅。其中,生命信息与支持业务在疫情后国内医疗设备采购需求激增的背景下,成为短期内最主要的增长引擎,尤其在2023年第一季度实现了爆发式增长。与此同时,体外诊断(IVD)和医学影像业务虽然在短期内受到产能倾斜和常规诊疗恢复缓慢的影响,但已呈现出积极的复苏迹象,且IVD集采政策对公司而言,通过提升市场份额,反而带来了相对正面的影响。

市场地位稳固与未来增长潜力

报告强调,迈瑞医疗作为行业龙头,其稳固的市场地位、持续的研发投入、显著的规模效应以及日益增强的国际化能力,共同构成了其核心竞争力。这些优势使其在面对市场波动和政策变化时,仍能保持确定的增长前景。浦银国际维持对迈瑞医疗的“买入”评级和420元人民币的目标价,认为公司值得享有高于行业平均水平的估值溢价。尽管存在集采政策、医疗新基建放缓及海外拓展不及预期等潜在风险,但迈瑞医疗凭借其综合实力,预计未来仍将保持稳健的增长态势。

主要内容

2022年度业绩回顾与核心业务表现

整体财务韧性与盈利能力

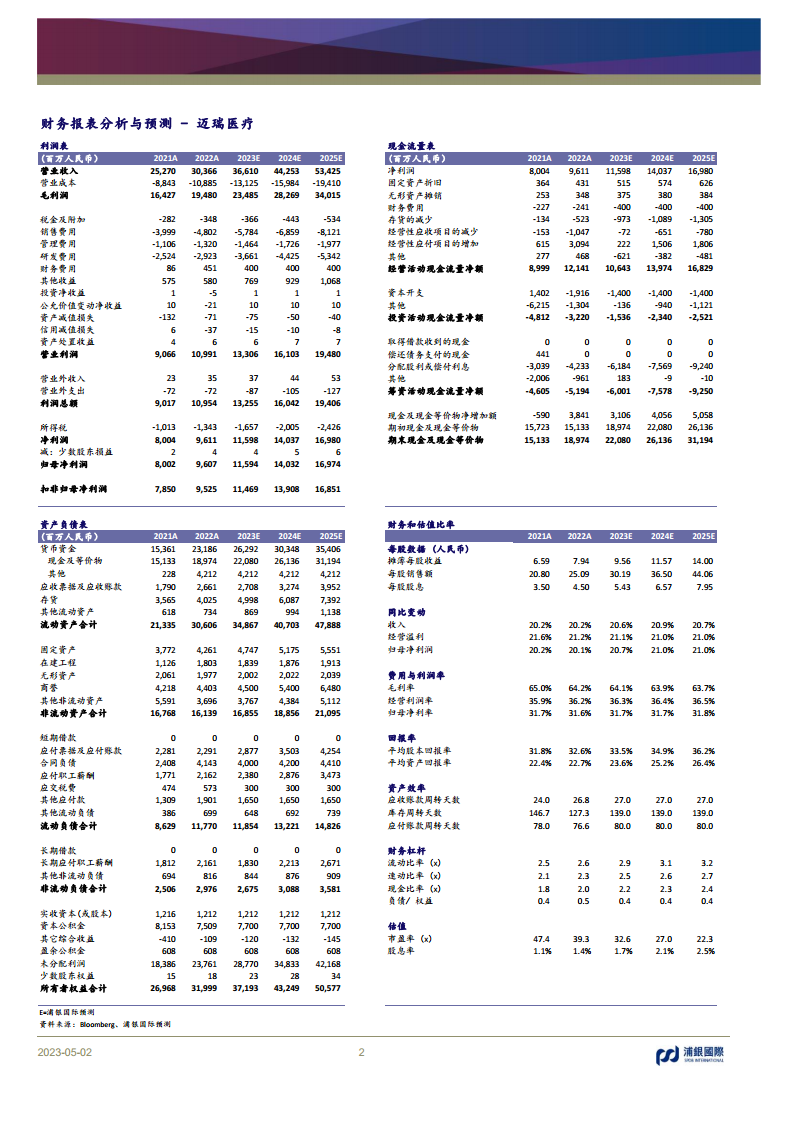

迈瑞医疗在2022财年展现了显著的财务韧性,全年实现营业收入303.66亿人民币,较2021年的252.70亿人民币同比增长20.2%。这一增长速度与上一年持平,显示出公司在复杂多变的市场环境中持续扩张的能力。扣除非经常性损益后的归母净利润达到95.25亿人民币,同比增长21.3%,略高于营收增速,表明公司在成本控制和运营效率方面有所提升。然而,毛利率同比下降0.9个百分点至64.2%,这可能反映了产品结构的变化,例如毛利率相对较低的设备销售占比提升,或者市场竞争加剧带来的价格压力。尽管如此,公司整体盈利能力依然强劲,归母净利率维持在31.6%的水平。

各业务板块的差异化贡献

- 生命信息与支持业务: 作为迈瑞的核心支柱之一,该板块在2022年实现了20%的收入同比增长,毛利率稳定在66.3%,同比仅微降0.1个百分点。其增长动力主要来源于两个方面:一是国内医疗“新基建”政策的持续推进,带动了医院对监护仪、呼吸机等生命支持设备的需求;二是公司在海外市场持续突破高端客户,提升了国际市场份额。这表明迈瑞在全球高端医疗设备市场的竞争力正在逐步增强,能够有效把握国内外市场机遇。

- 体外诊断(IVD)业务: IVD业务在2022年收入同比增长21%,其中化学发光业务表现尤为突出,同比增长30%至超过30亿人民币。然而,该板块的毛利率同比下降2.2个百分点至60.4%,是三大业务中降幅最大的。国内IVD业务受疫情封控影响,常规问诊量和体检量下滑,增速放缓至15%。与之形成对比的是,海外IVD业务通过成功突破70家国际临床实验室(ICL),实现了超过35%的收入增长,有效对冲了国内市场的压力。毛利率下滑的主要原因在于疫情期间试剂消耗受阻,而设备装机持续推进,导致毛利率较低的设备收入占比提升,从而拉低了整体毛利率水平。

- 医学影像业务: 医学影像业务在2022年收入同比增长19%,毛利率微升0.1个百分点至66.4%。超声产品线增速超过20%,主要得益于高端超声R系列和中高端超声I系列产品在海内外市场的放量销售。尽管国内超声采购受到疫情封控的短期影响,但迈瑞通过持续提升在三级医院的市场占有率,巩

微信扫一扫-立即使用

微信扫一扫-立即使用