中心思想

短期业绩承压,长期增长潜力显著

和元生物在2023年第一季度和2022年年度报告中显示,公司短期经营业绩出现波动,归母净利润增速分别为-363.00%和-28.07%。这主要归因于部分CGT药企客户融资延迟导致CDMO项目订单暂缓或延期,以及临港基地运行在即带来的技术人员储备和市场拓展、研发投入等各项费用增长。尽管面临短期挑战,公司通过上海临港和元智造精准医疗产业基地的正式开业,大幅提升了产能储备,为未来业绩释放奠定了坚实基础。

CGT全产业链布局,市场稀缺性与国际化拓展

公司在CGT CDMO细分赛道实现了全覆盖,不仅深耕溶瘤病毒、AAV基因治疗、CAR-T细胞治疗等核心业务,还积极拓展干细胞、NK细胞和mRNA等新型业务,展现了其在国内市场的稀缺性。同时,公司通过推出“元载体”新品牌,扩大CRO平台客户群体,并积极开拓海外市场,在美国设立子公司和研发实验室,为业务的持续发展和国际化布局提供了有力支撑。

主要内容

短期经营波动与产能扩张新篇章

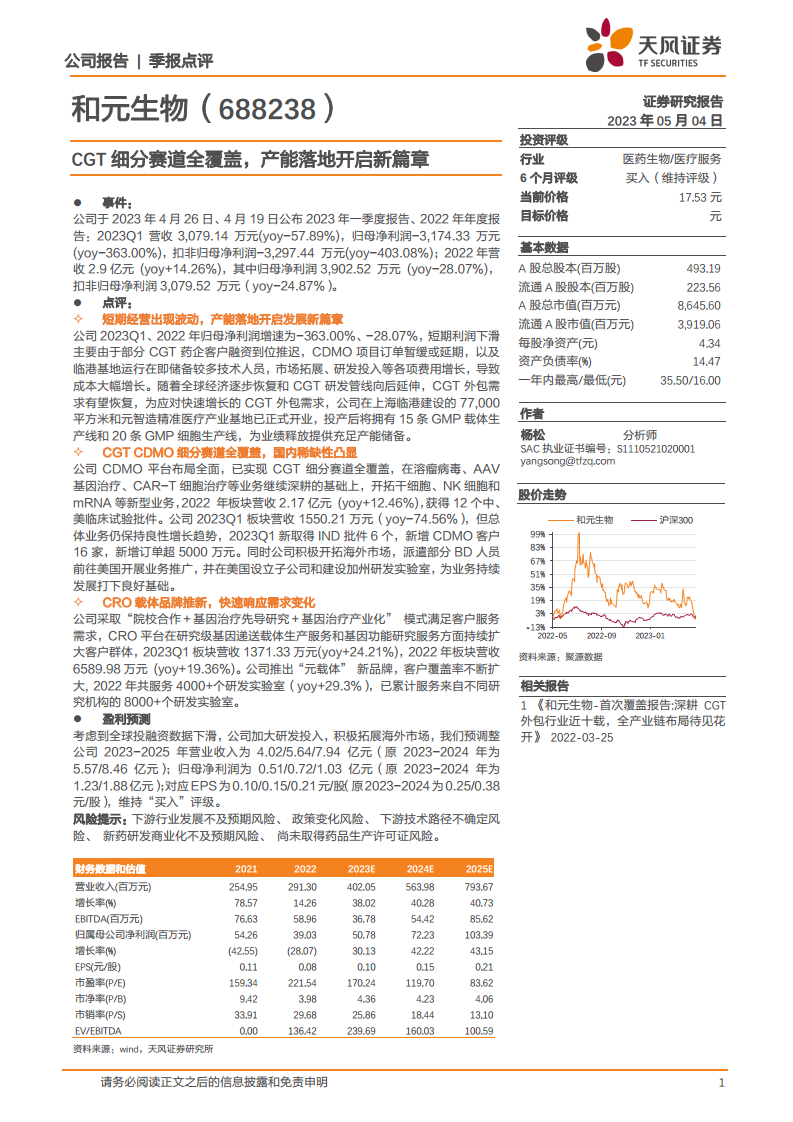

和元生物2023年第一季度营收为3,079.14万元,同比下降57.89%;归母净利润为-3,174.33万元,同比下降363.00%;扣非归母净利润为-3,297.44万元,同比下降403.08%。2022年全年营收2.9亿元,同比增长14.26%;归母净利润3,902.52万元,同比下降28.07%;扣非归母净利润3,079.52万元,同比下降24.87%。利润下滑的主要原因包括:CGT药企客户融资推迟导致CDMO项目订单暂缓或延期,以及为上海临港基地运行储备技术人员、市场拓展和研发投入等各项费用大幅增长。

为应对未来CGT外包需求的恢复和增长,公司在上海临港建设的77,000平方米和元智造精准医疗产业基地已正式开业。该基地投产后将拥有15条GMP载体生产线和20条GMP细胞生产线,预计将为公司业绩释放提供充足的产能储备。

CGT CDMO细分赛道全覆盖与国际化布局

公司CDMO平台布局全面,已实现CGT细分赛道全覆盖。在溶瘤病毒、AAV基因治疗、CAR-T细胞治疗等传统优势业务基础上,积极开拓干细胞、NK细胞和mRNA等新型业务。2022年,CDMO板块营收达到2.17亿元,同比增长12.46%,并获得了12个中、美临床试验批件。尽管2023年第一季度该板块营收为1550.21万元,同比下降74.56%,但公司整体业务仍保持良性增长趋势,一季度新取得IND批件6个,新增CDMO客户16家,新增订单超过5000万元。

在国际化方面,公司积极开拓海外市场,已派遣部分BD人员前往美国开展业务推广,并在美国设立子公司和建设加州研发实验室,为业务的持续发展和全球市场拓展奠定了良好基础。

CRO载体品牌推新与客户群体扩大

公司CRO平台采取“院校合作+基因治疗先导研究+基因治疗产业化”模式,持续扩大客户群体。在研究级基因递送载体生产服务和基因功能研究服务方面,2023年第一季度板块营收为1371.33万元,同比增长24.21%;2022年全年板块营收为6589.98万元,同比增长19.36%。

公司推出了“元载体”新品牌,客户覆盖率不断扩大。2022年共服务了4000+个研发实验室,同比增长29.3%,累计已服务来自不同研究机构的8000+个研发实验室,显示出其在CRO市场的强大影响力和增长潜力。

盈利预测与风险提示

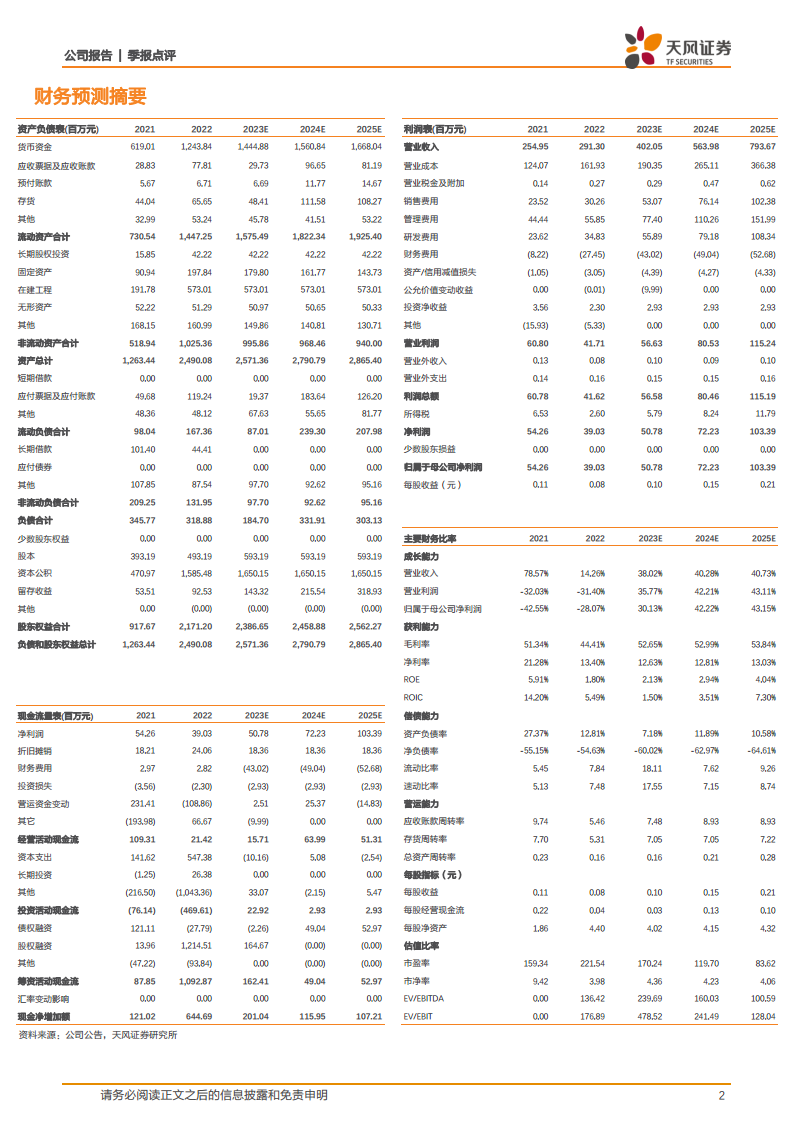

考虑到全球投融资数据下滑以及公司加大研发投入和积极拓展海外市场,天风证券对和元生物的盈利预测进行了调整。预计公司2023-2025年营业收入分别为4.02亿元、5.64亿元和7.94亿元(原2023-2024年预测为5.57亿元和8.46亿元);归母净利润分别为0.51亿元、0.72亿元和1.03亿元(原2023-2024年预测为1.23亿元和1.88亿元)。对应EPS分别为0.10元/股、0.15元/股和0.21元/股(原2023-2024年预测为0.25元/股和0.38元/股)。尽管预测有所下调,但维持“买入”评级。

风险提示包括:下游行业发展不及预期风险、政策变化风险、下游技术路径不确定风险、新药研发商业化不及预期风险以及尚未取得药品生产许可证风险。

总结

和元生物在2023年第一季度和2022年年度报告中显示出短期经营业绩的波动,主要受CGT药企客户融资延迟和新基地运营前费用投入增加的影响,导致利润出现下滑。然而,公司通过上海临港和元智造精准医疗产业基地的正式开业,大幅提升了CGT载体和细胞生产能力,为未来业绩增长提供了坚实的产能保障。公司在CGT CDMO细分赛道实现了全覆盖,业务范围涵盖溶瘤病毒、AAV基因治疗、CAR-T细胞治疗以及干细胞、NK细胞和mRNA等新型业务,展现了其在国内市场的稀缺性。同时,公司积极拓展海外市场,并在CRO领域推出“元载体”新品牌,持续扩大客户群体。尽管盈利预测有所调整,但基于其全面的产业布局、产能扩张和国际化战略,公司仍被维持“买入”评级,长期发展潜力值得关注。

微信扫一扫-立即使用

微信扫一扫-立即使用