中心思想

业绩强劲复苏与增长潜力

鱼跃医疗在经历2022年海外高基数及国内疫情影响后,于2023年第一季度展现出强劲的业绩复苏态势,营收和归母净利润均实现高速增长。公司预计将重回正常增长轨道,各项业务有望持续改善。

战略聚焦与新赛道收获期

公司战略性聚焦呼吸制氧、血糖及POCT、消毒感控三大核心赛道,并积极孵化急救、眼科、智能康复等高潜力业务。随着CT3产品完成注册、AED取得国产注册证并投产,新战略布局正逐步进入收获期,为公司未来业绩增长打开新的空间。

主要内容

2022年业绩回顾与2023年第一季度强劲复苏

2022年,鱼跃医疗实现营收71.02亿元,同比增长3.01%;归母净利润15.95亿元,同比增长7.6%。业绩增长受到2021年海外高基数和国内疫情的双重影响。然而,进入2023年第一季度,公司业绩显著复苏,实现营收27.03亿元,同比大幅增长48.41%;归母净利润7.14亿元,同比强劲增长53.8%。这表明公司已有效克服前期不利因素,并受益于疫后市场需求的释放。

各业务板块表现分析

- 呼吸业务: 2022年营收22.4亿元,同比下降14.62%。剔除疫情影响,雾化业务增长约30%,呼吸机业务增长20%以上,显示出核心业务的内生增长动力。

- 糖尿病业务: 2022年营收5.3亿元,同比增长16.04%,院内外拓展成效显著。

- 感控业务: 2022年营收11.8亿元,同比增长32.57%,表现亮眼。

- 家用业务: 2022年营收15.2亿元,同比增长5.06%。

- 急救业务: 2022年营收1.5亿元,同比下降17.33%,主要受芯片短缺拖累。

- 经营活动现金流: 2022年达到23.1亿元,同比大幅增长92%,货币资金充裕,达48.38亿元,显示出良好的现金管理能力。

盈利能力持续改善与财务预测

2023年第一季度,公司盈利能力显著提升。毛利率同比增加2.03个百分点,销售费用率同比增加0.23个百分点,管理费用率同比下降1.20个百分点。这些数据表明公司在营收增长的同时,有效控制了成本和费用,提升了整体盈利水平。

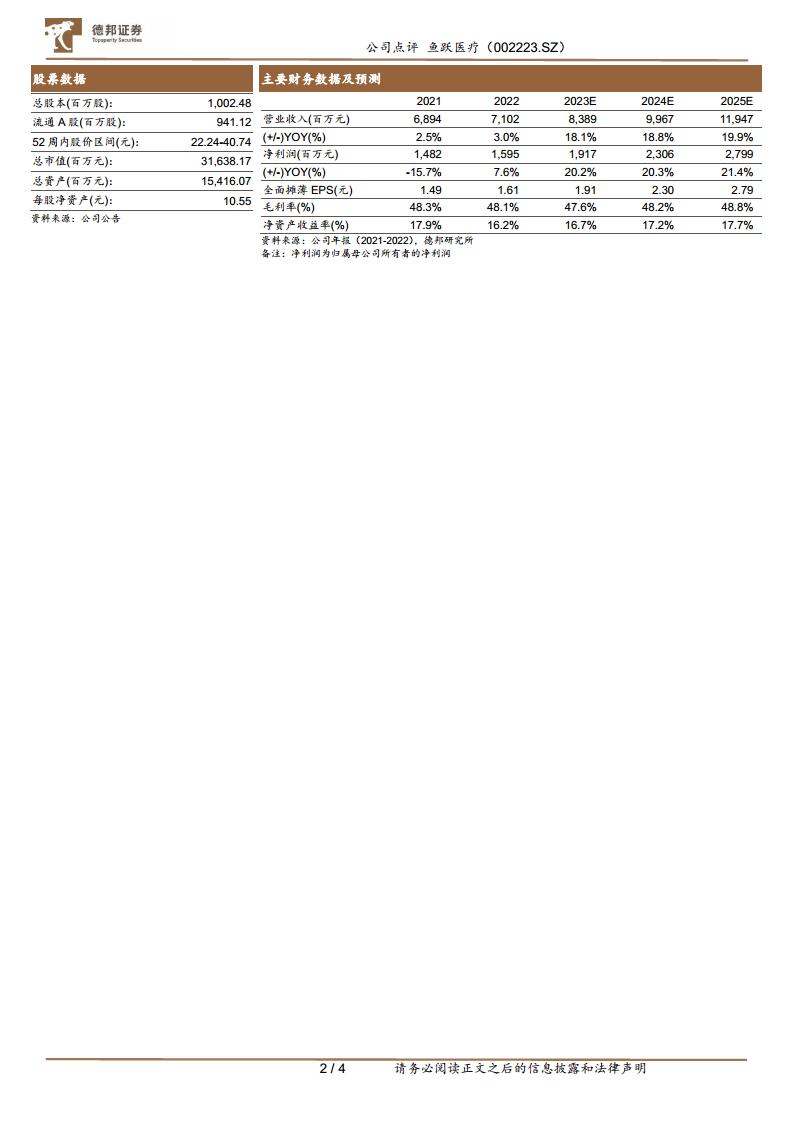

财务数据预测与估值

德邦研究所预测,鱼跃医疗在2023-2025年将保持稳健增长:

- 营业收入: 预计分别为83.9亿元、99.7亿元和119.5亿元,同比增速分别为18.1%、18.8%和19.9%。

- 归母净利润: 预计分别为19.2亿元、23.1亿元和28亿元,同比增速分别为20.2%、20.3%和21.4%。

- 全面摊薄EPS: 预计分别为1.91元、2.30元和2.79元。

- 毛利率: 预计在47.6%至48.8%之间波动,保持较高水平。

- 净资产收益率: 预计从2022年的16.2%逐步提升至2025年的17.7%。

- P/E估值: 对应2023-2025年的P/E分别为17倍、14倍和11倍,估值具有吸引力。

战略布局深化与新产品进展

公司持续深化“呼吸制氧、血糖及POCT、消毒感控”三大核心赛道战略,并积极孵化“急救、眼科、智能康复”等高潜力业务,旨在构建多元化的产品结构。

关键产品研发与市场拓展

- CT3产品: 已完成注册,有望进一步丰富公司产品线。

- AED产品: 已取得国产注册证并投产,标志着公司在急救领域取得重要进展,有望抓住国内市场机遇。

- 在研项目: 稳步推进,持续为公司未来业绩增长提供潜力空间。

风险提示

尽管前景乐观,报告也提示了潜在风险:产品研发进度不及预期、新产品推广不及预期、海外业务拓展不及预期以及疫情反复影响消费需求释放。

总结

鱼跃医疗在2022年面临挑战后,于2023年第一季度实现了强劲的业绩反弹,营收和净利润均实现高速增长。公司各项业务预计将回归正常增长轨道,盈利能力持续改善。同时,公司在呼吸制氧、血糖及POCT、消毒感控等核心战略赛道的布局正逐步进入收获期,新产品如CT3和国产AED的进展为未来增长注入动力。基于积极的业绩表现和战略进展,德邦研究所维持鱼跃医疗“买入”评级,并对其未来三年的营收和净利润增长持乐观预期。

微信扫一扫-立即使用

微信扫一扫-立即使用