中心思想

业绩触底反弹,双轮驱动增长

东软集团在2022年面临宏观因素和汇率波动导致的利润压力,但扣除并表因素后营收仍实现稳健增长。进入2023年第一季度,公司业绩显著回暖,营收和归母净利润均实现高增长。这一积极转变主要得益于其核心业务——医疗健康及社会保障和智能汽车互联——的快速发展,形成了清晰的“双轮驱动”增长格局。

估值合理,维持“买入”评级

基于对公司业务场景和地区拓展的持续看好,以及费用管控的加强,华泰研究预计东软集团2023年全年营收增速和盈利能力将恢复较高水平。通过分部估值法,并参考可比公司估值,研究报告给予公司目标价14.20元人民币,维持“买入”投资评级,反映了市场对其未来业绩增长的积极预期。

主要内容

2022年业绩回顾与2023年第一季度表现

2022年营收稳健增长但利润承压

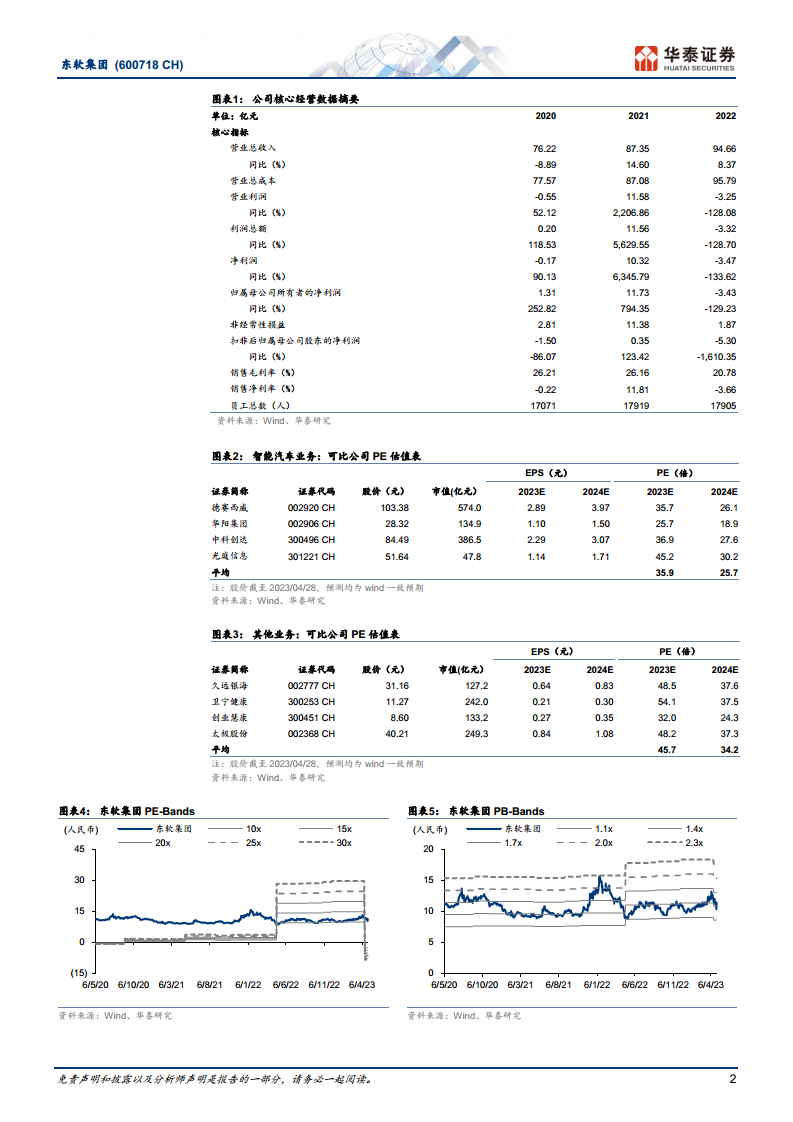

- 东软集团2022年实现营收94.66亿元,同比增长8.37%。若扣除东软睿驰不再并表的影响,营收同比增长14.8%,显示出公司业务的内生增长韧性。

- 然而,受宏观因素影响,项目交付验收和回款遭受较大冲击,叠加人民币汇率波动,公司整体利润承压,归母净利润为-3.43亿元,同比减少129.23%。其中,22Q4营收39.02亿元,同比增长14.28%,但归母净利润为-4.72亿元,同比减少143.63%。

2023年第一季度业绩显著回暖

- 2023年第一季度,公司业绩呈现明显回暖趋势,实现营收16.56亿元,同比增长29.57%。

- 归母净利润达到0.05亿元,同比增长116.79%,成功扭亏为盈。扣非归母净利润为-0.27亿元,亏损同比大幅缩小60.01%,表明经营效率显著提升。

- 业绩的改善主要得益于医疗健康及社会保障、智能汽车互联等核心业务板块的快速增长。

- 公司持续加强费用管控,2022年销售/管理/研发费率分别同比下降1.87、0.99、0.26个百分点;23Q1销售/管理/研发费率也分别同比下降3.40、0.70、1.65个百分点,进一步优化了成本结构。

医疗健康及社会保障业务稳步推进

智慧医疗与医保市场拓展

- 智慧医疗: 截至2022年,东软集团的智慧医疗业务已成功服务超过600家三级医院客户,并通过CloudOne Suite和HealthOne Suite助力200多家卫健委实现医卫一体化建设,市场覆盖率和影响力持续扩大。

- 智慧医保: 2022年,公司积极参与了海南、浙江、云南、江西、山东、湖北、陕西、河北等15个省级医保平台建设,并全部通过国家验收,医保数据价值业务持续推进,巩固了其在国家医保信息化领域的领先地位。

人力资源社保与大健康生态布局

- 人资社保: 公司承建了国家人社部与14个省级核心经办系统,市场占有率保持第一,展现了其在该领域的深厚技术积累和市场竞争力。

- 创新业务: 东软医疗、熙康、望海三家创新业务公司通过战略性投入,其效果进一步显现,有效带动了公司医疗IT业务的边际拓展,形成了领先的“大健康”生态布局,为未来增长奠定了基础。

智能汽车互联业务加速修复

2022年业务挑战与市场合作

- 2022年,东软集团智能汽车互联业务实现营收35.81亿元,同比增长5.08%。

- 然而,受芯片短缺等行业共性压力影响,该业务毛利率同比下降5.82个百分点至15.06%,盈利能力受到一定冲击。

- 尽管面临外部挑战,公司仍克服困难,确保了订单交付,智能座舱系列产品交付量同比增长超过30%,显示出强大的业务韧性。

- 2022年,公司与吉利、一汽红旗、奇瑞、长城、上汽、长安、宝腾、VINFAST等国内外多家知名车厂成功签约,拓展了市场合作。

2023年业务增长潜力

- 研究报告认为,随着行业环境的逐步改善和新合作项目的落地,智能汽车业务在2023年有望加速修复。

- 公司在智能座舱等领域的持续投入和市场拓展,预示着后续业务成长空间广阔,有望成为公司重要的增长引擎。

盈利预测与投资评级

财务预测与分部估值

- 华泰研究对东软集团的盈利能力进行了预测,预计公司2023-2025年营业收入将分别达到113.30亿元、135.77亿元和162.83亿元,同比增长19.69%、19.83%和19.93%。

- 归属母公司净利润预计将从2022年的亏损转为2023年的4.20亿元,并在2024年和2025年分别增至6.22亿元和7.69亿元,对应EPS分别为0.34、0.51和0.63元。

- 采用分部估值法,预计2023年智能汽车业务净利润1.85亿元,其他业务净利润2.35亿元。参考可比公司2023年平均PE,给予智能汽车业务35.9倍PE,其他业务45.7倍PE。

维持“买入”评级

- 基于上述盈利预测和估值分析,华泰研究维持东软集团“买入”的投资评级,并设定目标价为14.20元人民币。

- 报告同时提示风险,包括智能驾驶产业进展不及预期以及子公司业务拖累超预期等潜在因素。

总结

东软集团在2022年面临宏观经济和汇率波动带来的利润压力,但扣除并表因素后营收仍保持稳健增长。进入2023年第一季度,公司业绩实现强劲复苏,营收和归母净利润均呈现高增长态势,显示出其核心业务的强大韧性和增长潜力。医疗健康及社会保障业务通过智慧医疗、智慧医保和人资社保领域的深耕,持续巩固市场领先地位,并积极布局“大健康”生态。同时,智能汽车互联业务在克服芯片短缺等行业共性压力后,通过与多家车厂的深度合作,有望在2023年加速修复并实现快速成长。华泰研究基于对公司未来业绩的积极预期,维持“买入”评级,并设定目标价14.20元人民币,看好其智能汽车和医疗IT双轮驱动下的全年业绩回暖。

微信扫一扫-立即使用

微信扫一扫-立即使用