中心思想

业绩强劲增长与国产替代机遇

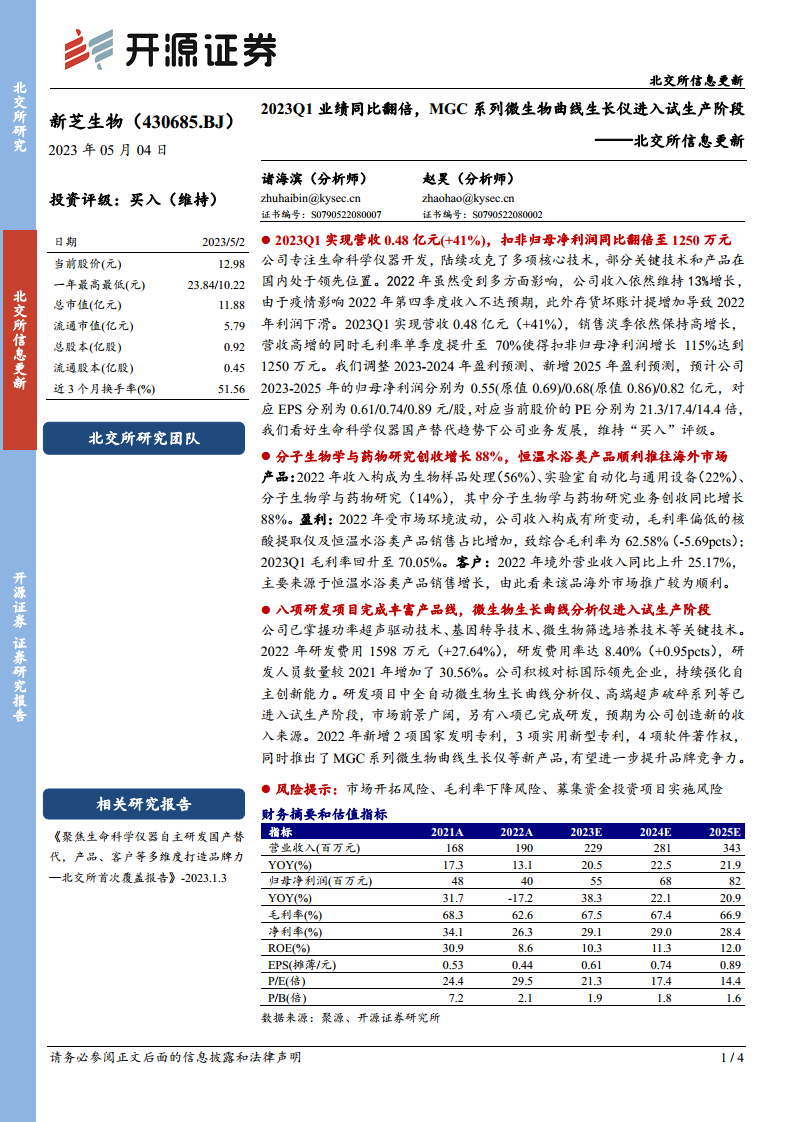

新芝生物(430685.BJ)在2023年第一季度展现出强劲的业绩增长势头,营收同比增长41%,扣非归母净利润同比翻倍,达到1250万元,毛利率回升至70%。这表明公司在生命科学仪器国产替代的大趋势下,通过持续的技术攻关和市场拓展,有效克服了2022年因疫情和存货坏账计提带来的利润下滑影响,实现了盈利能力的显著提升。公司在分子生物学与药物研究领域的业务表现尤为突出,同比增长88%,同时恒温水浴类产品在海外市场的成功推广也验证了其国际竞争力。

研发驱动与市场拓展成效显著

公司持续加大研发投入,2022年研发费用同比增长27.64%,研发人员数量增加30.56%,并掌握了功率超声驱动、基因转导、微生物筛选培养等多项关键技术。全自动微生物生长曲线分析仪和高端超声破碎系列等新产品已进入试生产阶段,八项研发项目完成并有望创造新的收入来源,显著丰富了产品线并提升了品牌竞争力。此外,境外营业收入在2022年同比增长25.17%,显示出公司在国际市场开拓方面的积极成效。开源证券维持“买入”评级,看好公司在生命科学仪器国产替代背景下的业务发展前景。

主要内容

2023年第一季度业绩表现与财务分析

新芝生物在2023年第一季度实现了显著的财务增长。报告期内,公司营业收入达到0.48亿元,同比增长41%,显示出强劲的市场需求和销售能力。尽管第一季度通常为销售淡季,公司仍保持了高增长态势。在盈利能力方面,公司毛利率单季度提升至70.05%,较2022年综合毛利率62.58%有明显改善。得益于营收高增长和毛利率的提升,公司扣非归母净利润同比大幅增长115%,达到1250万元,实现了翻倍增长。这一表现扭转了2022年因疫情影响第四季度收入不及预期以及存货坏账计提增加导致的利润下滑局面。

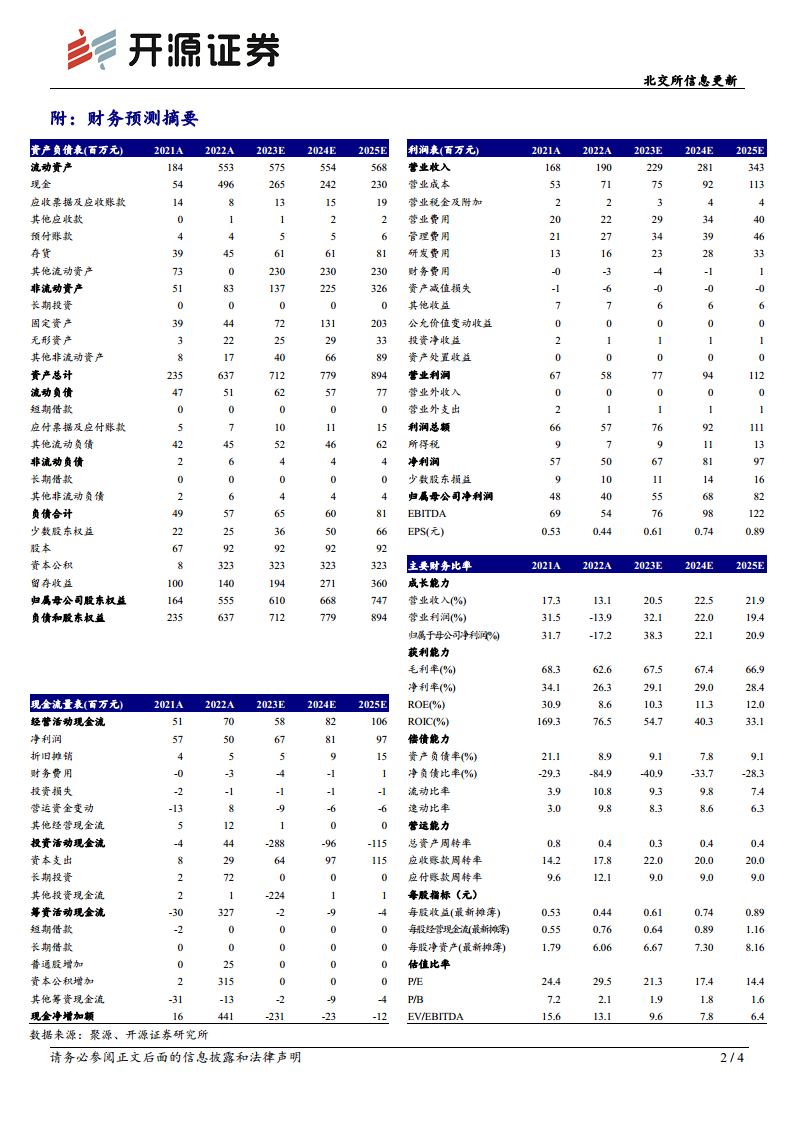

根据开源证券的盈利预测调整,预计公司2023-2025年的归母净利润分别为0.55亿元(原值0.69亿元)、0.68亿元(原值0.86亿元)和0.82亿元,对应每股收益(EPS)分别为0.61元/股、0.74元/股和0.89元/股。按照当前股价,对应的市盈率(P/E)分别为21.3倍、17.4倍和14.4倍。这些数据表明,尽管对未来两年的利润预测有所下调,但公司仍保持稳健的盈利增长预期,且估值水平趋于合理。

业务结构优化与市场多元化布局

2022年,新芝生物的收入构成显示出其多元化的产品线。其中,生物样品处理业务占比56%,实验室自动化与通用设备占比22%,分子生物学与药物研究业务占比14%。值得注意的是,分子生物学与药物研究业务在2022年实现了88%的同比增长,成为公司业绩增长的重要驱动力。这表明公司在特定高增长领域的产品布局取得了显著成效。

尽管2022年受市场环境波动影响,公司综合毛利率为62.58%,同比下降5.69个百分点,主要原因是毛利率偏低的核酸提取仪及恒温水浴类产品销售占比增加。然而,2023年第一季度毛利率已回升至70.05%,显示出公司在产品结构调整和成本控制方面的积极效果。

在客户和市场拓展方面,2022年公司境外营业收入同比上升25.17%,主要得益于恒温水浴类产品销售的增长。这表明公司在海外市场的推广策略较为顺利,国际市场已成为公司新的增长点,有助于分散单一市场风险并提升品牌国际影响力。

研发投入与产品创新进展

新芝生物持续强化自主创新能力,积极对标国际领先企业。2022年,公司研发费用达到1598万元,同比增长27.64%,研发费用率提升至8.40%,较2021年增加了0.95个百分点。同时,研发人员数量较2021年增加了30.56%,显示出公司对研发人才的重视和投入。

公司已掌握功率超声驱动技术、基因转导技术、微生物筛选培养技术等多项核心关键技术。在产品创新方面,全自动微生物生长曲线分析仪和高端超声破碎系列等研发项目已进入试生产阶段,其中MGC系列微生物曲线生长仪的推出,有望进一步提升公司在相关领域的市场竞争力。此外,公司还有八项研发项目已完成,预计将为公司创造新的收入来源,丰富产品线。

知识产权方面,2022年公司新增2项国家发明专利、3项实用新型专利和4项软件著作权,体现了其在技术创新和知识产权保护方面的持续努力。这些研发成果和专利积累为公司未来的可持续发展奠定了坚实基础。

总结

新芝生物在2023年第一季度实现了营收和扣非归母净利润的显著增长,分别达到41%和115%,毛利率回升至70%,显示出强劲的盈利能力和市场复苏态势。公司在分子生物学与药物研究领域的业务表现突出,同时恒温水浴类产品在海外市场的成功推广也为其带来了可观的境外收入增长。持续的研发投入和技术创新,包括多项关键技术的掌握和新产品的试生产,进一步巩固了公司的核心竞争力。尽管面临市场开拓、毛利率下降和募集资金投资项目实施等风险,但开源证券维持“买入”评级,看好公司在生命科学仪器国产替代趋势下的长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用