中心思想

业绩触底回升与创新驱动战略成效显现

恒瑞医药在经历仿制药集中带量采购(VBP)和创新药医保谈判的持续影响后,于2023年第一季度实现了营收增速的同比转正,标志着公司业绩开始触底回升。这一积极转变得益于公司在创新药领域的持续深耕和战略转型。创新药销售收入在2022年已达到81.16亿元(含税86.13亿元),占总收入的38.15%,显示出创新业务对公司增长的强大驱动力。公司正通过优化销售费用、提升运营效率,以及积极布局前沿技术如ADC药物研发,来应对市场挑战并抓住发展机遇。

集采影响趋缓与研发投入持续优化

随着多批次仿制药集采的逐步落地,其对恒瑞医药收入的负面影响正在收窄。2022年,两批集采合计减少收入31.8亿元,同比降幅达67%,显示出集采影响的边际效应递减。同时,公司持续优化销售费用,从2021年的36.22%降至2022年的34.54%,有效提升了经营效率。在研发方面,公司全面推动ADC药物(如SHR-A1811)的临床试验,并有多款创新药获批上市或提交上市申请,进一步丰富了产品管线,为未来增长奠定了坚实基础。尽管短期内研发投入增加和政策性降价可能导致盈利预测调整,但分析师仍维持“买入”评级,看好公司长期创新价值。

主要内容

2022年报及2023年一季报核心财务表现

恒瑞医药于2023年4月21日发布了2022年年报及2023年一季报,报告期内公司财务表现受到多重因素影响。

2022年全年业绩回顾

2022年,公司实现营业收入212.75亿元,同比下降17.87%。归属于母公司股东的净利润为39.06亿元,同比下降13.77%。这些下降主要归因于仿制药集中带量采购(VBP)、创新药医保准入谈判以及疫情期间医疗机构诊疗业务量下降的综合影响。尽管面临挑战,创新药销售收入表现亮眼,达到81.16亿元(含税86.13亿元),占公司总收入的38.15%,凸显了创新药业务在公司战略转型中的核心地位和增长潜力。

2023年第一季度业绩转正

2023年第一季度,公司实现营业收入54.92亿元,同比上升0.25%,这是公司多个季度以来首次实现营收增速同比转正,表明公司业绩已开始走出低谷,呈现复苏态势。同期,归属于母公司股东的净利润为12.39亿元,同比上升0.17%,与营收增长趋势保持一致。这一积极信号预示着公司在应对政策挑战和市场变化方面取得了初步成效。

仿制药集采影响收窄与销售费用优化

公司在仿制药集中带量采购(VBP)政策常态化背景下,积极调整策略,集采对收入的负面影响正在逐步减弱,同时公司持续优化销售费用,提升运营效率。

集采对收入影响的边际效应

自2018年以来,恒瑞医药共有35个仿制药品种涉及国家集中带量采购,其中22个品种中选,中选价格平均降幅高达74.5%。尽管集采对公司收入造成了显著冲击,但其影响正在收窄。2022年,第五批和第七批集采合计减少公司收入31.8亿元,相较于前一年下降了67%,显示出集采影响的同比降幅已大幅收窄。具体来看,第五批集采涉及8个药品,收入为6.1亿元,同比下降79%;第七批集采涉及5个药品,收入为9.8亿元,同比下滑48%。在第八批集采中,恒瑞医药仅有盐酸左布比卡因注射液一款产品被纳入集采范围,进一步印证了集采对公司收入影响的收窄趋势。

销售费用持续降低与效率提升

为应对市场变化和提升盈利能力,恒瑞医药持续优化销售费用,提升销售体系运营效率。公司的销售费用率从2021年的36.22%下降至2022年的34.54%。这一费用的降低,反映了公司在销售模式转型、精简销售团队和提高营销投入产出比方面的努力,有助于改善公司的整体盈利结构。

ADC药物研发进展与SHR-A1811临床数据亮点

恒瑞医药在抗体偶联药物(ADC)领域持续发力,其核心ADC产品SHR-A1811的研发进展尤其引人注目,早期临床数据展现出良好的安全性和有效性。

SHR-A1811在AACR年会披露的Ⅰ期临床结果

在2023年美国癌症研究协会(AACR)年会上,恒瑞医药披露了SHR-A1811针对HER2表达/突变的晚期实体瘤全球多中心Ⅰ期临床试验结果(编号CT175)。摘要数据显示,SHR-A1811的客观缓解率(ORR)与同类领先药物DS8201处于同一水平,并在部分适应症上表现出更优的疗效和安全性。

- HER2阳性乳腺癌: 在HER2阳性乳腺癌患者中,SHR-A1811的ORR达到81.5%(88/108)。

- HER2低表达乳腺癌: 在HER2低表达乳腺癌患者中,ORR达到55.8%(43/77)。

- HER2突变非小细胞肺癌(NSCLC): 在HER2突变NSCLC适应症上,SHR-A1811的ORR达到40%(20/50),优于DS8201的34.1%(14/41)。此外,中位无进展生存期(mPFS)达到10.8个月,也优于DS8201的6.7个月。

- 安全性: 安全性方面,SHR-A1811的三级及以上治疗相关不良事件(TRAEs)发生率为42%,低于DS8201的51.2%,显示出潜在的安全性优势。

这些数据表明SHR-A1811在有效性和安全性上均具有较强的竞争力,有望成为HER2靶向治疗领域的重要新选择。

SHR-A1811多项临床试验全面推进

目前,SHR-A1811共有10项临床试验正在开展中,其中2023年新增了3项临床试验,显示出公司对该产品的高度重视和快速推进策略。

- III期临床试验: SHR-A1811已启动针对HER2高表达乳腺癌和HER2低表达乳腺癌的两项III期临床试验。

- 针对HER2高表达乳腺癌患者的III期临床试验于2022年6月启动,目标入组人数为269人。

- 针对HER2低表达乳腺癌患者的III期临床试验于2023年4月12日首次公示,目标入组人数为528人。

- I/II期临床试验: 此外,SHR-A1811还在乳腺癌(一线)、非小细胞肺癌(NSCLC)、胃癌(GC)等多个实体瘤领域进行I/II期临床试验探索,旨在进一步拓展其适应症范围。

创新药产品线持续丰富与市场准入

恒瑞医药在创新药研发和市场准入方面持续取得突破,多款创新药获批上市或上市申请获得受理,进一步巩固了其在国内创新药领域的领先地位。

已上市创新药数量增至12款

随着新药的陆续获批,恒瑞医药在国内上市的创新药数量已增至12款,构建了多元化的创新药产品组合。

- 阿得贝利单抗(PD-L1): 于2023年3月获批上市,进一步丰富了公司的免疫治疗产品线。

- 吡咯替尼联用方案: 用于乳腺癌患者的新辅助治疗新适应症于2022年5月获批上市,拓展了吡咯替尼的应用范围。

- 瑞马唑仑: 用于支气管镜诊疗麻醉的新适应症于2022年12月获批上市,提升了该产品在麻醉领域的市场竞争力。

- 吡咯替尼联合曲妥珠单抗和多西他赛: 用于HER2阳性晚期乳腺癌一线治疗的方案于2023年4月获批上市,为晚期乳腺癌患者提供了新的治疗选择。

多款药物上市申请获得受理

除了已获批上市的创新药,恒瑞医药还有多款药物的上市申请获得受理,预示着未来产品线的进一步扩充。

- SHR8554: 一款靶向μ阿片受体(MOR)的小分子药物,用于术后镇痛治疗,有望满足临床对高效镇痛药物的需求。

- HR20033: 脯氨酸恒格列净二甲双胍复方缓释片,用于治疗糖尿病患者,通过复方制剂提供更便捷的治疗方案。

- SHR8028(环孢素滴眼液): 用于治疗干眼的体征和症状,有望在眼科领域开辟新的市场。

盈利预测与投资评级调整

基于对政策环境、研发投入和市场竞争的综合考量,分析师对恒瑞医药的盈利预测进行了调整,并维持了“买入”评级。

营收与净利润预测调整

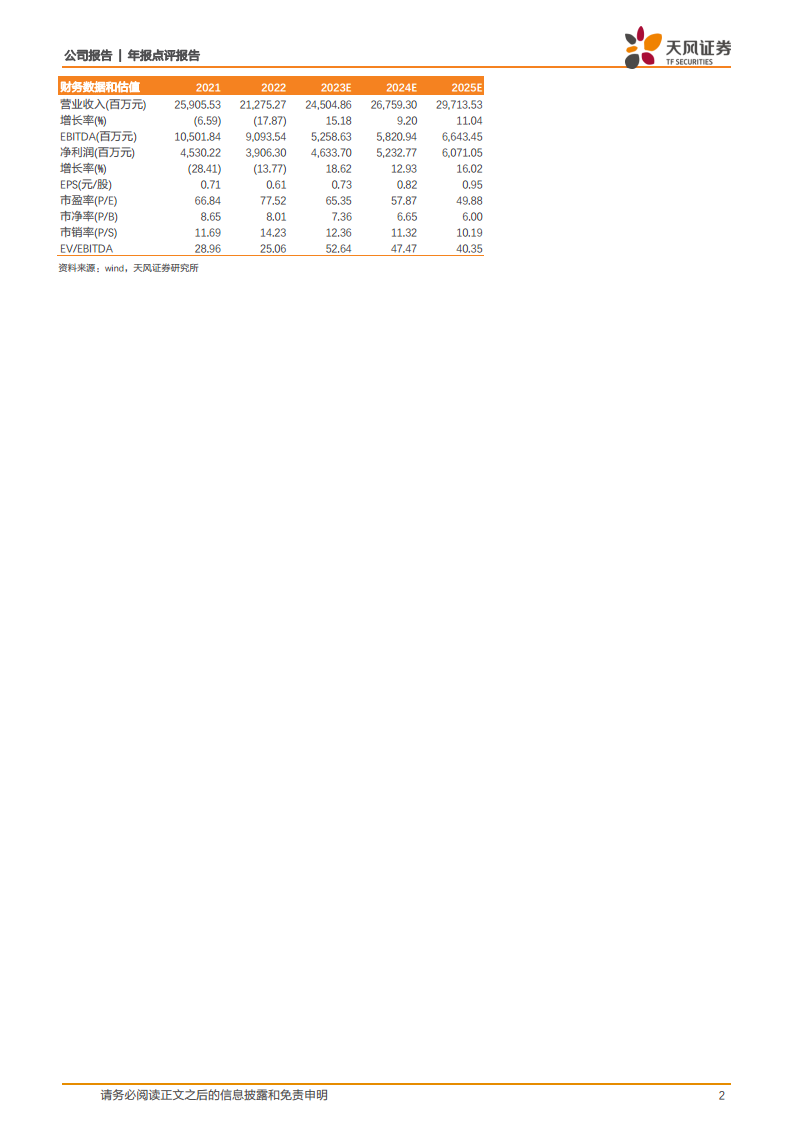

考虑到创新药国家医保谈判降价以及仿制药集采带来的收入减少,分析师下调了公司2023-2024年的营收预测。

- 营收预测:

- 2023年营收从255.11亿元下调至245.05亿元。

- 2024年营收从293.48亿元下调至267.59亿元。

- 预计2025年营收将达到297.14亿元。

- 归母净利润预测:

- 考虑到公司研发投入持续上升,2023-2024年归母净利润预测也进行了下调。

- 2023年归母净利润从48.56亿元下调至46.34亿元。

- 2024年归母净利润从57.70亿元下调至52.33亿元。

- 预计2025年归母净利润将达到60.71亿元。

尽管短期盈利预测有所调整,但公司预计在2023-2025年仍将保持稳健的营收和净利润增长,年复合增长率分别为11.7%和15.7%。

投资评级与风险提示

分析师维持对恒瑞医药的“买入”评级,表明对公司长期发展前景的信心。当前股价为47.47元,目标价格未给出具体数值。

- 估值分析: 根据调整后的盈利预测,公司2023E、2024E、2025E的市盈率(P/E)分别为65.35倍、57.87倍和49.88倍,市净率(P/B)分别为7.36倍、6.65倍和6.00倍。这些估值指标反映了市场对公司未来增长的预期。

- 风险提示: 报告同时提示了潜在风险,包括政策变动风险(如集采和医保谈判的进一步深化)、研发进度不及预期风险(新药研发失败或上市延迟)以及销售不及预期风险(市场竞争加剧或推广效果不佳)。

总结

恒瑞医药在2022年面临多重挑战,营收和净利润均出现下滑,但2023年第一季度营收增速同比转正,显示出公司业绩已开始复苏。这一积极转变主要得益于公司在创新药领域的持续投入和战略转型。仿制药集采对公司收入的影响正在收窄,同时公司通过优化销售费用提升了运营效率。

在创新研发方面,恒瑞医药全面推动ADC药物SHR-A1811的临床试验,其早期数据在HER2阳性/低表达乳腺癌和HER2突变NSCLC等适应症上展现出与国际领先产品DS8201相当甚至更优的疗效和安全性,且安全性更佳,目前已启动多项III期临床试验。此外,公司已上市创新药数量增至12款,并有多款新药上市申请获得受理,持续丰富了产品管线,为未来增长奠定了坚实基础。

尽管分析师基于政策影响和研发投入上调了成本预期,对2023-2024年的营收和净利润预测进行了下调,但仍维持“买入”评级,表明对公司长期创新价值和市场竞争力的认可。公司未来发展仍需关注政策变动、研发进度和销售表现等风险因素。总体而言,恒瑞医药正逐步走出政策调整带来的阵痛期,通过创新驱动战略实现高质量发展。

微信扫一扫-立即使用

微信扫一扫-立即使用