中心思想

业绩强劲增长,国内外市场齐头并进

迪瑞医疗在2022年及2023年第一季度均实现了显著的营收和净利润增长。2022年营业收入达12.2亿元,同比增长34.69%;归母净利润2.62亿元,同比增长24.66%。2023年第一季度,公司营收进一步增长46.54%至3.32亿元,归母净利润增长27.79%至0.78亿元。这种增长得益于公司在国内和国际市场的双轮驱动策略,海外市场拓展尤为突出,2022年新增国际渠道商50余家,海外收入同比增长37.01%。

产品结构优化与华润战略赋能

公司通过加大仪器扶持力度,带动了仪器销售额70.11%的增长,为后期试剂上量奠定基础,尽管短期内可能导致毛利率波动,但长期盈利能力有望持续提升。同时,作为华润体系内唯一的体外诊断平台,迪瑞医疗正深化与华润的产业融合,利用华润的资源优势加速国内重点省份及“一带一路”国家的市场开发,并积极推进外延式发展,以扩大企业规模和市场份额。

主要内容

投资评级与近期业绩概览

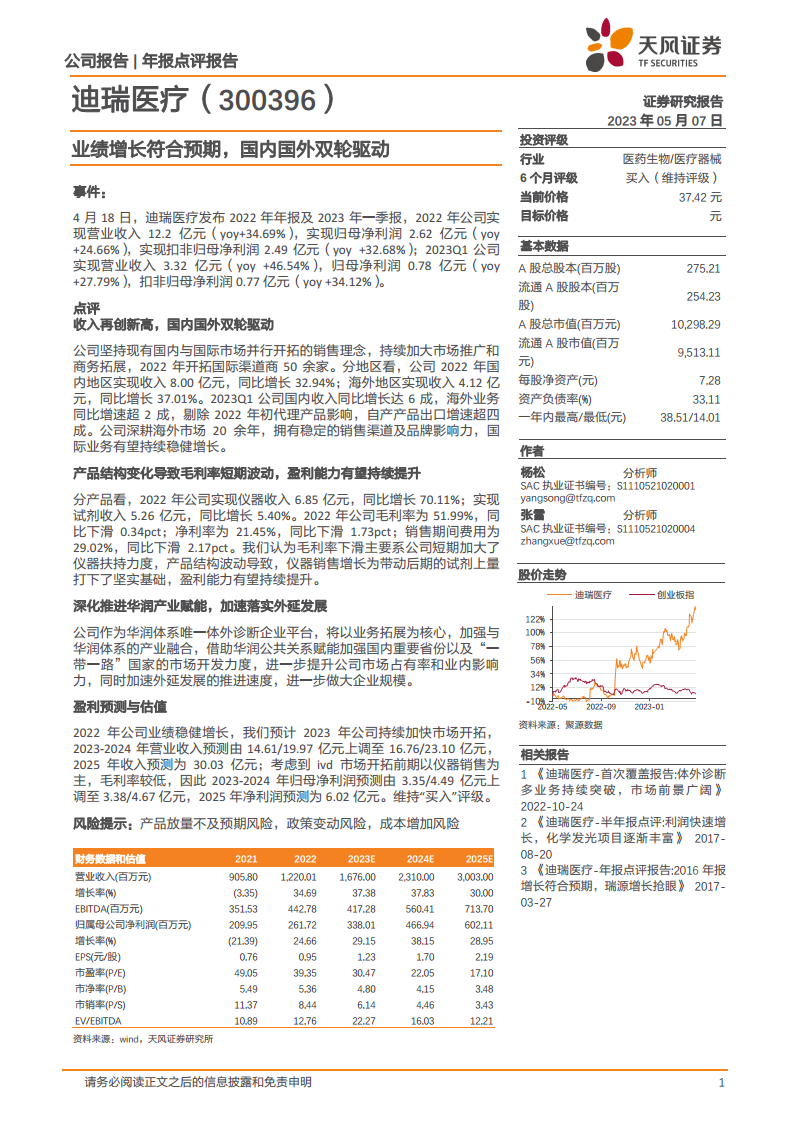

- 维持“买入”评级,业绩符合预期: 天风证券维持迪瑞医疗“买入”评级,认为公司业绩增长符合预期,并指出其在国内国际市场的双轮驱动策略。

- 2022年及2023年Q1财务表现亮眼:

- 2022年:实现营业收入12.2亿元,同比增长34.69%;归母净利润2.62亿元,同比增长24.66%;扣非归母净利润2.49亿元,同比增长32.68%。

- 2023年第一季度:实现营业收入3.32亿元,同比增长46.54%;归母净利润0.78亿元,同比增长27.79%;扣非归母净利润0.77亿元,同比增长34.12%。

收入再创新高,国内国外双轮驱动

- 市场拓展成效显著: 公司坚持国内与国际市场并行开拓的销售理念,持续加大市场推广和商务拓展力度,2022年成功开拓国际渠道商50余家。

- 区域收入贡献与增长:

- 国内地区:2022年实现收入8.00亿元,同比增长32.94%。2023年Q1国内收入同比增长达6成。

- 海外地区:2022年实现收入4.12亿元,同比增长37.01%。2023年Q1海外业务同比增速超2成,剔除代理产品影响后,自产产品出口增速超4成。

- 海外市场深耕与潜力: 公司深耕海外市场20余年,拥有稳定的销售渠道及品牌影响力,国际业务有望持续稳健增长。

产品结构变化导致毛利率短期波动,盈利能力有望持续提升

- 仪器销售强劲增长: 2022年公司仪器收入达6.85亿元,同比增长70.11%,远超试剂收入5.26亿元(同比增长5.40%)。

- 毛利率与净利率短期承压: 2022年公司毛利率为51.99%,同比下滑0.34pct;净利率为21.45%,同比下滑1.73pct。销售期间费用为29.02%,同比下滑2.17pct。

- 盈利能力改善预期: 毛利率下滑主要系公司短期加大仪器扶持力度导致产品结构波动,但仪器销售增长为带动后期试剂上量打下了坚实基础,预计未来盈利能力有望持续提升。

深化推进华润产业赋能,加速落实外延发展

- 华润体系内战略地位: 迪瑞医疗作为华润体系内唯一的体外诊断企业平台,将以业务拓展为核心,加强与华润体系的产业融合。

- 市场开发与影响力提升: 借助华润的公共关系赋能,公司将加强国内重要省份以及“一带一路”国家的市场开发力度,进一步提升市场占有率和业内影响力。

- 加速外延式发展: 公司将加速外延发展的推进速度,通过并购等方式进一步做大企业规模。

盈利预测与估值

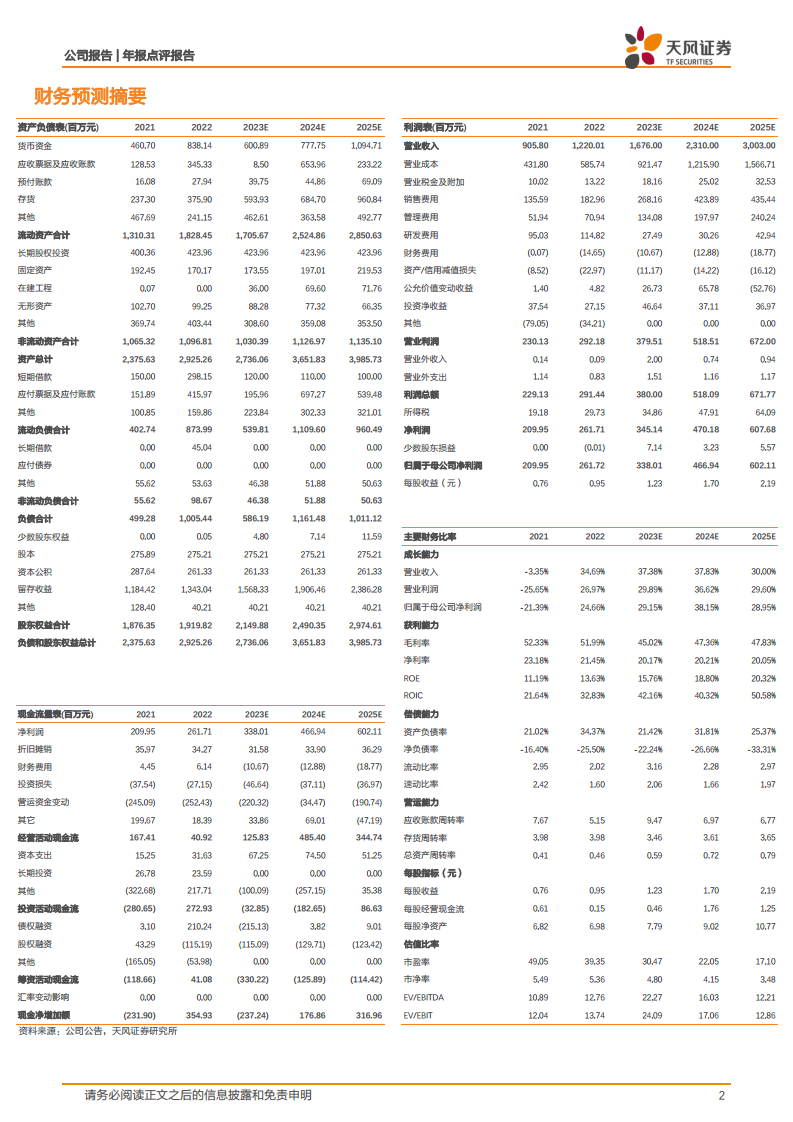

- 上调营收及净利润预测: 鉴于公司市场开拓加速,天风证券上调了2023-2024年营业收入预测至16.76亿元/23.10亿元(原预测14.61亿元/19.97亿元),并新增2025年收入预测30.03亿元。考虑到IVD市场开拓前期以仪器销售为主,毛利率较低,2023-2024年归母净利润预测上调至3.38亿元/4.67亿元(原预测3.35亿元/4.49亿元),并新增2025年净利润预测6.02亿元。

- 维持“买入”评级: 基于对公司未来业绩增长的信心,维持“买入”评级。

- 风险提示: 产品放量不及预期风险、政策变动风险、成本增加风险。

总结

迪瑞医疗在2022年及2023年第一季度展现出强劲的业绩增长势头,营业收入和归母净利润均实现大幅提升。这主要得益于公司在国内和国际市场的成功拓展,特别是海外市场通过新增渠道商和自产产品出口的快速增长,成为重要的增长引擎。尽管为推动仪器销售而导致的产品结构变化可能短期影响毛利率,但此举为后续试剂业务的放量奠定了坚实基础,预示着长期盈利能力的提升。此外,公司与华润体系的深度融合,将为其市场开发和外延式发展提供战略赋能,进一步巩固其在体外诊断领域的市场地位。分析师上调了公司的盈利预测,并维持“买入”评级,反映了对公司未来发展的积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用