中心思想

业绩超预期与双轮驱动战略

三星医疗在2022年及2023年第一季度展现出强劲的财务表现,营业收入和归母净利润均实现显著增长,且康复医院的经营爬坡好于预期。公司通过“医疗服务”和“智能配用电”两大核心业务板块形成双轮驱动,共同推动业绩增长。医疗服务业务通过持续的并购扩张和精细化运营,在重症康复领域建立了先发优势;智能配用电业务则以充足的在手订单和快速增长的海外市场为基石,巩固了其行业领先地位。

康复医疗与智能配电业务协同发展

报告核心观点在于,三星医疗的康复医疗业务不仅通过成功的并购整合实现了超预期的盈利能力,更通过持续的扩张计划和医疗质量提升,强化了其在专业领域的竞争力。同时,智能配用电业务作为业绩的稳定器,其在手订单,特别是海外订单的强劲增长,为公司未来营收提供了坚实保障。这种业务协同发展模式,使得公司在面对市场变化时具备更强的韧性和增长潜力,支撑了其“买入”的投资评级。

主要内容

财务表现与核心业务概览

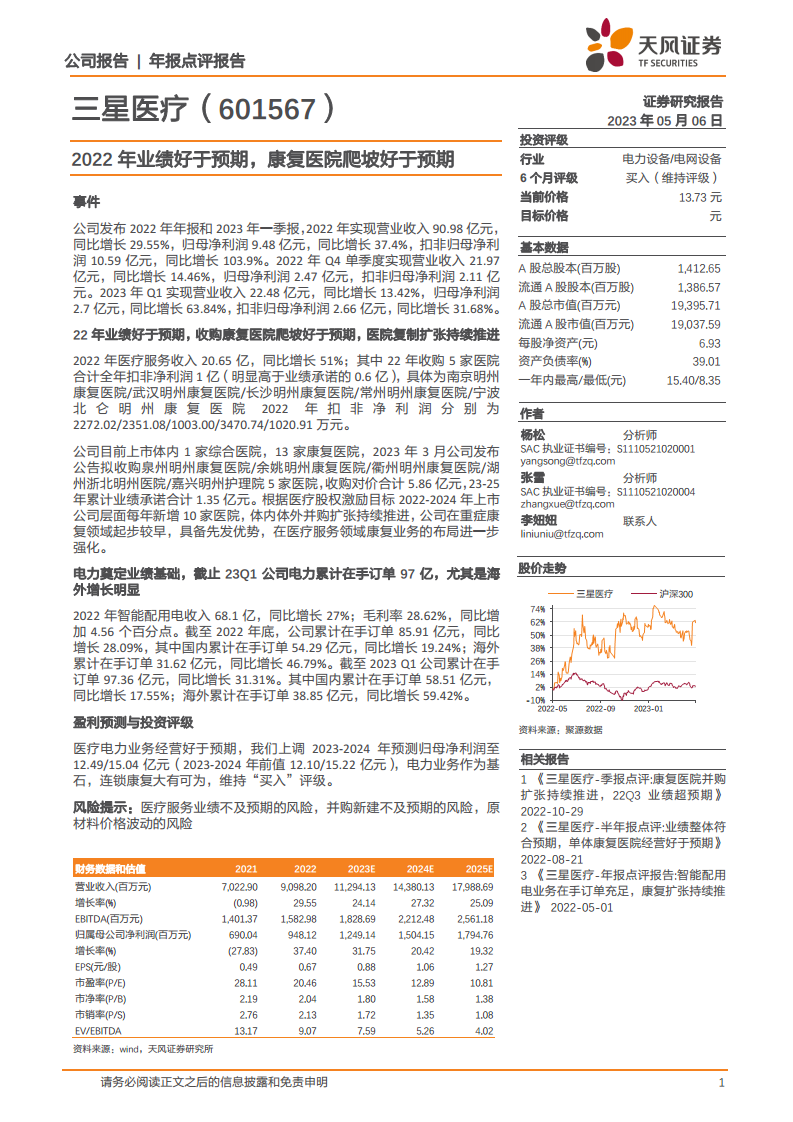

- 2022年年度业绩亮点:

- 实现营业收入90.98亿元,同比增长29.55%。

- 归母净利润9.48亿元,同比增长37.4%。

- 扣非归母净利润10.59亿元,同比大幅增长103.9%,显示出主营业务盈利能力的显著提升。

- 2023年第一季度业绩:

- 实现营业收入22.48亿元,同比增长13.42%。

- 归母净利润2.7亿元,同比增长63.84%。

- 扣非归母净利润2.66亿元,同比增长31.68%,延续了良好的增长态势。

医疗康复业务的强劲增长与战略布局

- 2022年康复医院经营爬坡好于预期:

- 医疗服务收入达到20.65亿元,同比增长51%,显示出该业务板块的快速扩张。

- 毛利率为26.72%,同比增加3.51个百分点,盈利能力有所改善。

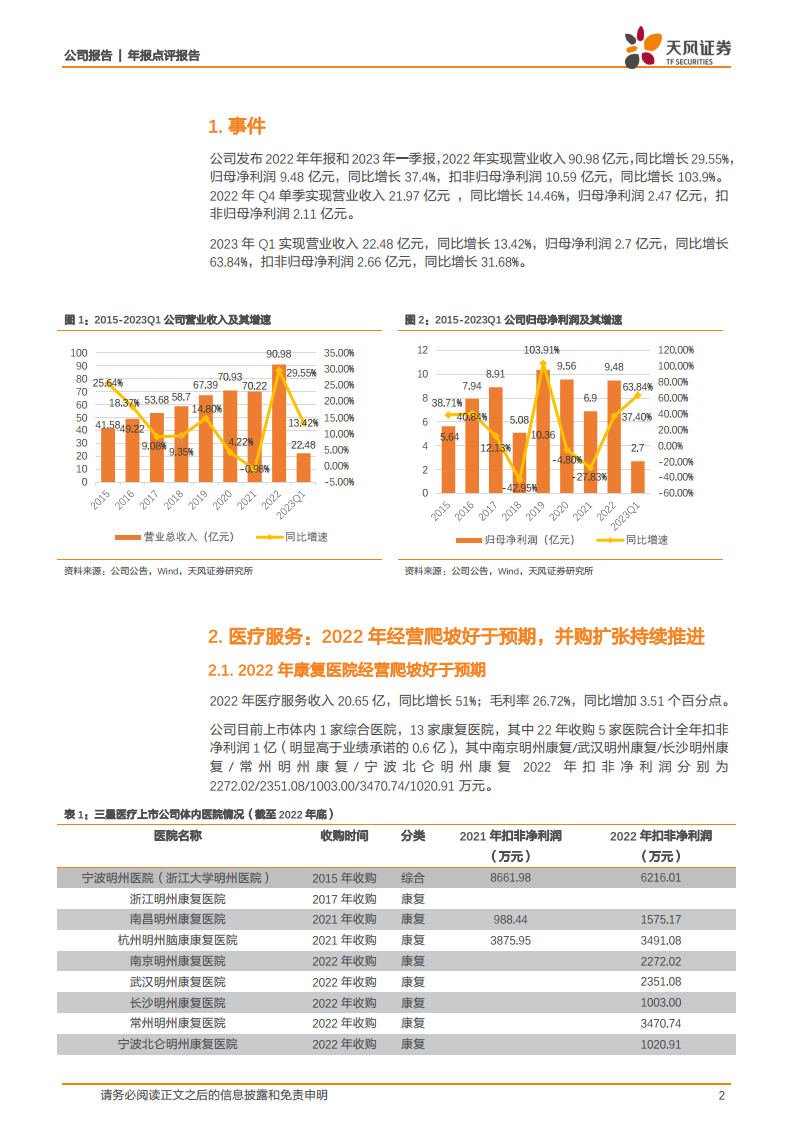

- 2022年收购的5家康复医院(南京明州、武汉明州、长沙明州、常州明州、宁波北仑明州)合计全年扣非净利润达1亿元,明显高于业绩承诺的0.6亿元。其中,常州明州康复医院实际净利润完成比例高达267.50%,南京明州和武汉明州也分别达到152.02%和157.29%,整体表现远超预期。

- 截至2022年底,公司上市体内拥有一家综合医院和13家康复医院。

- 医院并购扩张持续推进:

- 2023年3月,公司公告拟收购泉州明州康复医院等5家医院,收购对价合计5.86亿元,并承诺2023-2025年累计业绩合计1.35亿元。

- 根据医疗股权激励目标,公司计划在2022-2024年每年新增10家医院,通过体内体外并购扩张持续强化在重症康复领域的先发优势和布局。

- 不断提升医疗服务质量和医疗水平,加强人才储备和学科建设:

- 宁波明州医院完成三乙评审,浙江明州康复医院通过CARF国际认证(三年期),提升了服务品质和综合实力。

- 成立重症康复专业委员会及康复医学研究院,聘请中国康复医学会会长陈立典教授为首席科学家,旨在推动重症康复学科的规范化、专业化发展,并打造脱机、促醒、吞咽三大中心,提升康复治疗水平。

智能配用电业务的稳健发展与国际化拓展

- 2022年业绩好于预期,盈利能力提升:

- 智能配用电收入达到68.1亿元,同比增长27%。

- 毛利率为28.62%,同比增加4.56个百分点,显示出较强的成本控制和产品竞争力。

- 在手订单充足,海外增长显著:

- 截至2022年底,公司累计在手订单85.91亿元,同比增长28.09%。其中国内订单54.29亿元(同比增长19.24%),海外订单31.62亿元(同比增长46.79%)。

- 截至2023年Q1,累计在手订单进一步增至97.36亿元,同比增长31.31%。其中国内订单58.51亿元(同比增长17.55%),海外订单38.85亿元(同比增长59.42%)。海外订单的快速增长成为亮点,占比持续提升。

- 市场策略与新能源产品布局:

- 国内市场深耕电网客户,同时积极拓展非电网及行业大客户(如工控、大总包、新能源央企),并严控市场风险。

- 积极响应国家能源转型政策,大力发展新能源产品,包括预装式变电站(光伏/风变)、风力变压器、光伏逆变器、充电桩等,并已在国网、南网新能源项目多次中标。

- 海外战略深化与区域市场拓展:

- 借力“一带一路”政策,积极布局海外制造和销售,并考虑合资建厂。

- 紧抓全球智能电网改造机遇,从单一产品向整体解决方案延伸,并涉足总包业务模式。

- 持续深耕中东、欧洲、非洲、拉美等重点区域,并在南亚、中东等市场配电业务取得重大突破,实现业务快速增长。

总结

三星医疗在2022年及2023年第一季度表现出色,业绩增长显著且好于预期。公司通过医疗服务和智能配用电两大业务板块实现了强劲的双轮驱动增长。医疗服务方面,康复医院的经营爬坡超预期,并购扩张战略稳步推进,并通过提升服务质量和学科建设强化了核心竞争力。智能配用电业务则以充足的在手订单,特别是海外市场的快速增长,为公司提供了坚实的业绩基础。鉴于医疗电力业务经营好于预期,且连锁康复业务具备巨大发展潜力,分析师上调了2023-2024年归母净利润预测,并维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用