中心思想

业绩超预期与高速增长展望

开立医疗2023年第一季度业绩表现远超预期,营业收入同比增长27.63%,归母净利润同比大幅增长171.11%。公司预计将凭借规模效应、产品结构优化以及高端产品的持续突破,进入中高速发展期,利润端有望加速释放。

高端产品驱动未来发展

公司在软镜领域保持高增长,同时硬镜、高端超声和血管内超声(IVUS)等高附加值产品有望快速放量,带动产品结构持续优化。多款高端内镜和超声设备密集上市并获得国内外认证,为公司奠定了中长期高成长的坚实基础,有望加速国产替代进程。

主要内容

2023年第一季度业绩概览

开立医疗发布2023年一季报,实现营业收入4.73亿元,同比增长27.63%;归母净利润1.38亿元,同比大幅增长171.11%。这一业绩表现显著超出市场预期。

业绩高增能力持续验证,预计进入中高速发展期

公司业绩高增长能力持续得到验证,毛利率持续提升至68.6%,净利润大幅增长171%。未来,随着软镜、硬镜、高端超声、IVUS等产品和渠道的全面布局,公司收入端有望进入中高速增长阶段。规模效应的提升将进一步推动毛利率持续上扬,进而加速利润释放,提升净利率。

软镜持续高增长,硬镜、高端超声有望快速放量

23Q1高端产品的收入占比有所提升,内镜设备延续高增长态势,带动产品结构不断优化。预计2023年硬镜有望实现高速增长,IVUS产品也有望快速放量。同时,海外出口业务恢复快速增长,超声、内镜等品类持续获得FDA、CE等国际认证,为公司出海前景提供了有力支撑。

亮点不止看软镜,高端产品密集上市,后续增长动能强劲

公司在高端品类上持续突破,放大内镜、十二指肠镜、超声内镜等高端镜种有望加速国产替代。全新平台超高端彩超S90Exp系列已于2023年初获批。此外,4K荧光硬镜、特有超腹联合等外科布局,旨在打造内镜一体化解决方案,为公司奠定中长期高成长基础。

盈利预测及投资建议

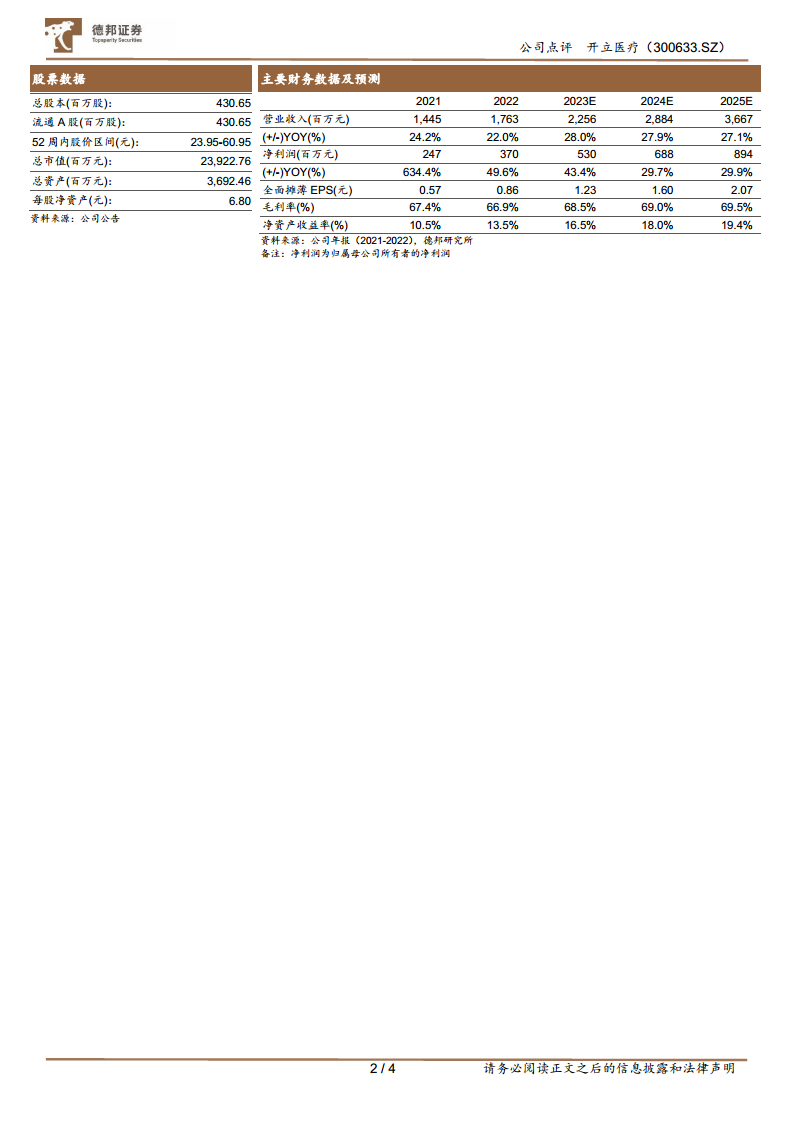

公司作为国产内镜龙头地位稳固,有望打造中国版“奥林巴斯”。业绩高速释放能力持续获得验证,内镜和高端超声是强劲的增长动能。预计公司2023-2025年营业收入分别为22.6亿元、28.8亿元和36.7亿元,同比增速分别为28%、27.9%和27.1%。归母净利润分别为5.3亿元、6.88亿元和8.94亿元,同比增速分别为43.4%、29.7%和29.9%。对应PE分别为45倍、35倍和27倍。维持“买入”评级。

风险提示

新产品研发进度不及预期;新产品推广不及预期;海外业务拓展不及预期;疫情反复风险。

总结

开立医疗2023年第一季度业绩表现亮眼,营业收入和归母净利润均实现大幅增长,远超市场预期。公司凭借持续优化的产品结构、高端产品的密集上市以及国内外市场的拓展,预计将进入中高速发展期。软镜业务保持高增长,硬镜、高端超声和IVUS等高附加值产品有望快速放量,共同驱动公司未来业绩增长。分析师维持“买入”评级,并对公司2023-2025年的营收和净利润给出了积极预测,认为公司有望成为中国版“奥林巴斯”。同时,报告也提示了新产品研发推广、海外业务拓展及疫情反复等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用