中心思想

业绩承压与复苏展望

创业慧康在2022年及2023年一季度面临营收和归母净利润的显著下滑,主要受疫情扰动及商誉计提影响。然而,公司经营活动现金流在2023年一季度同比改善,且医疗卫生信息化业务中标订单金额逐月恢复,千万订单数量已超去年同期,预示着业务复苏的积极信号。

核心竞争力与战略布局

公司在电子病历和互联互通评级方面展现出显著的行业领先优势,累计通过多项高级别评审,有望在政策性信息化需求加速的背景下进一步受益。同时,公司持续布局新产品(如Hi-HIS、慧康云战略)并积极加码医疗AI领域,通过与高校及创新中心合作,推动AI大模型在医疗场景的应用,为未来增长奠定基础。

主要内容

2022年及2023年一季度财务表现

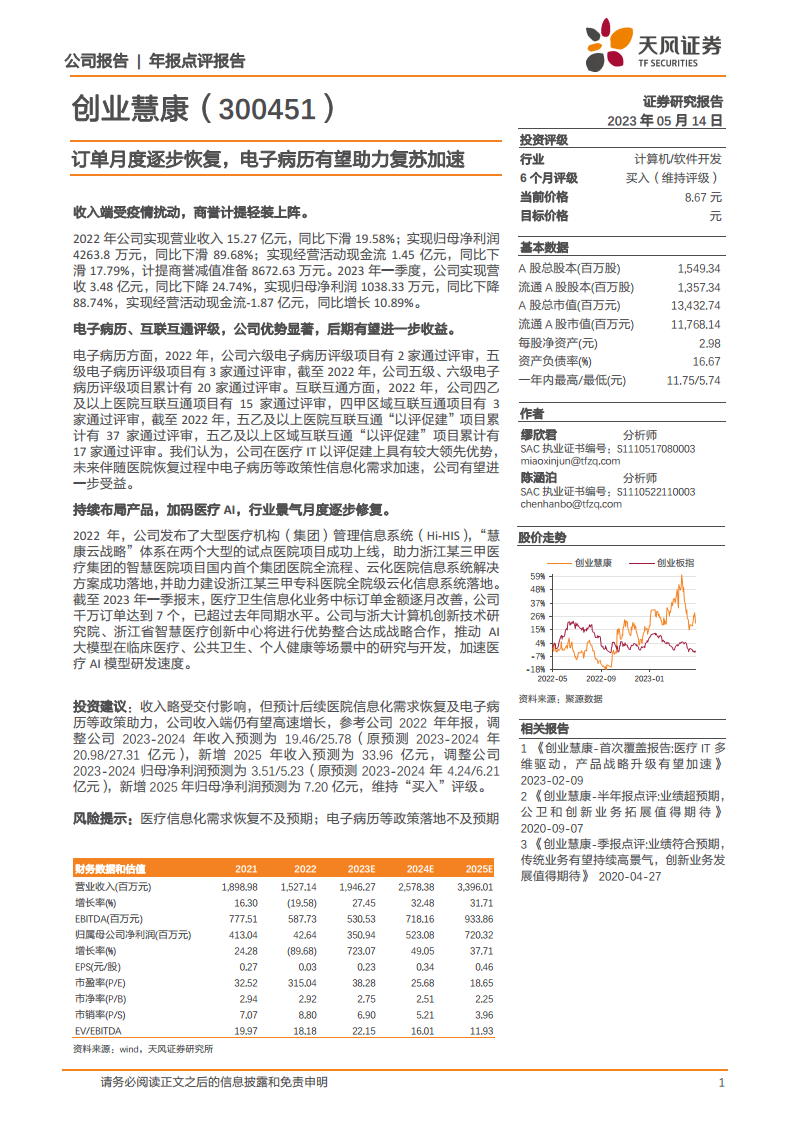

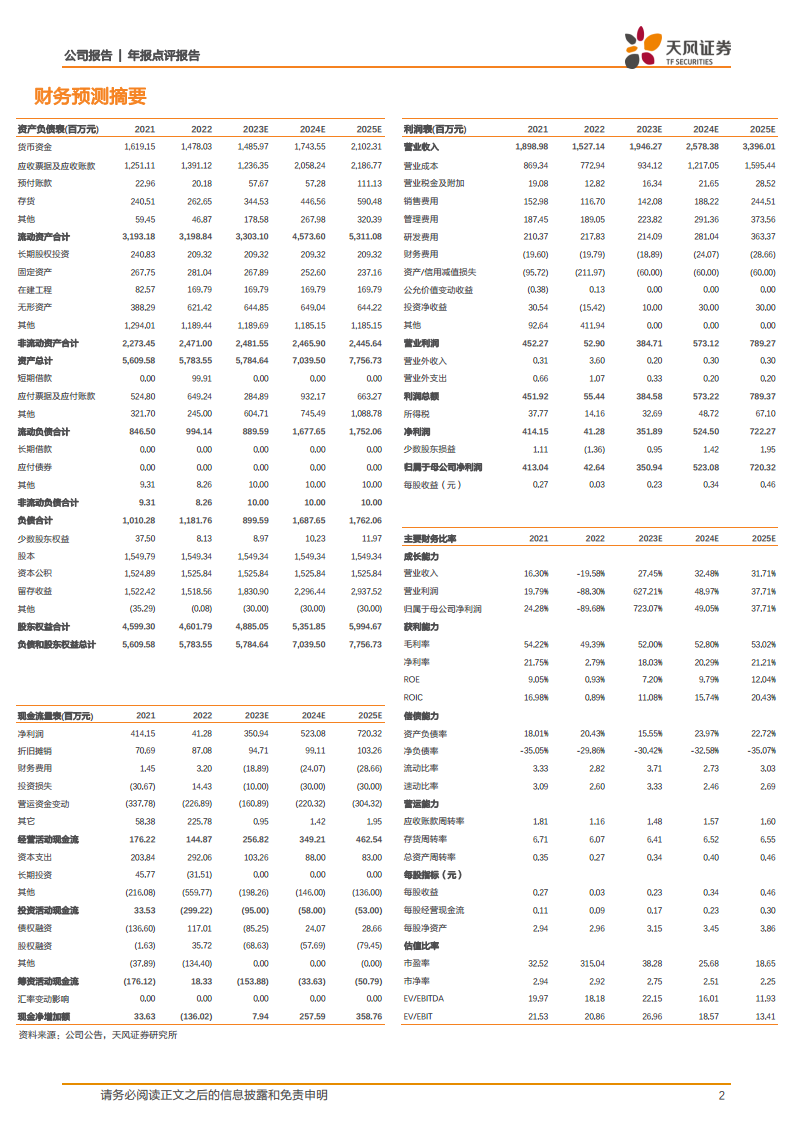

- 2022年业绩回顾: 公司实现营业收入15.27亿元,同比下滑19.58%;归母净利润4263.8万元,同比大幅下滑89.68%;经营活动现金流为1.45亿元,同比下滑17.79%。报告期内,公司计提商誉减值准备8672.63万元。

- 2023年一季度表现: 营业收入为3.48亿元,同比下降24.74%;归母净利润1038.33万元,同比下降88.74%。值得注意的是,经营活动现金流为-1.87亿元,但同比实现了10.89%的增长,显示出初步的改善迹象。

电子病历与互联互通评级优势

- 电子病历评级成果: 2022年,公司有2家六级电子病历评级项目和3家五级电子病历评级项目通过评审。截至2022年末,公司累计已有20家五级、六级电子病历评级项目通过评审,彰显了其在该领域的深厚实力。

- 互联互通评级成就: 2022年,公司有15家四乙及以上医院互联互通项目和3家四甲区域互联互通项目通过评审。截至2022年末,累计有37家五乙及以上医院互联互通“以评促建”项目和17家五乙及以上区域互联互通“以评促建”项目通过评审。

- 市场领先地位: 报告指出,公司在医疗IT“以评促建”方面具有较大的领先优势,预计随着医院信息化需求和电子病历等政策性需求的加速释放,公司将进一步受益。

产品创新与AI战略布局

- 新产品与云战略落地: 2022年,公司发布了大型医疗机构(集团)管理信息系统(Hi-HIS),并成功在两个大型试点医院项目上线“慧康云战略”体系,助力浙江某三甲医疗集团和某三甲专科医院实现了全流程、云化医院信息系统解决方案的落地。

- 订单恢复态势: 截至2023年一季度末,医疗卫生信息化业务的中标订单金额呈现逐月改善趋势,千万订单数量达到7个,已超过去年同期水平,表明市场需求正在逐步恢复。

- 加码医疗AI: 公司与浙大计算机创新技术研究院、浙江省智慧医疗创新中心达成战略合作,旨在整合优势资源,共同推动AI大模型在临床医疗、公共卫生、个人健康等多个场景中的研究与开发,加速医疗AI模型的研发速度。

投资建议与风险提示

- 盈利预测调整: 鉴于收入交付受影响,但预计后续医院信息化需求恢复及电子病历等政策助力,公司收入端仍有望高速增长。报告调整了公司2023-2024年收入预测至19.46/25.78亿元(原预测20.98/27.31亿元),并新增2025年收入预测为33.96亿元。同时,调整2023-2024年归母净利润预测至3.51/5.23亿元(原预测4.24/6.21亿元),新增2025年归母净利润预测为7.20亿元。

- 维持“买入”评级: 基于对公司未来增长潜力的判断,报告维持了“买入”评级。

- 风险提示: 主要风险包括医疗信息化需求恢复不及预期,以及电子病历等相关政策落地不及预期。

总结

尽管创业慧康在2022年及2023年一季度面临业绩压力,但其在电子病历和互联互通评级领域的显著领先优势、持续的产品创新以及对医疗AI的战略布局,为公司未来的发展奠定了坚实基础。随着医疗信息化需求的逐步恢复和相关政策的持续推动,公司订单已呈现积极的月度改善趋势,预计未来业绩有望实现高速增长。

微信扫一扫-立即使用

微信扫一扫-立即使用