中心思想

核心产品管线挑战与战略调整

本报告核心观点指出,康宁杰瑞制药(9966 HK)的核心产品KN046(PD-L1/CTLA-4双特异性抗体)在非小细胞肺癌(NSCLC)一线治疗的生物制品上市申请(BLA)面临延迟,主要原因在于对照组患者在完成治疗后接受了其他创新药物治疗,导致总生存期(OS)延长,从而使得试验组与对照组之间难以观察到显著的统计学差异。这一挑战反映了NSCLC治疗领域竞争日益激烈和监管审批趋严的市场环境。然而,公司在胰腺导管腺癌(PDAC)一线治疗的KN046 BLA进展未受影响,以及另一核心产品KN026(HER2/HER2双特异性抗体)在HER2阳性乳腺癌(BC)和胃癌(GC)领域取得的积极临床进展,共同构成了公司应对市场挑战、优化产品管线布局的关键战略支柱。

财务预测修正与投资价值评估

鉴于KN046在NSCLC适应症上的审批延迟,交银国际对康宁杰瑞制药的财务预测进行了相应调整,下调了KN046、KN026和KN035的销售峰值预测,并修正了2023年至2025年的收入预期。尽管短期内收入预测有所下调,并导致目标价从16.22港元调整至14.12港元,但交银国际维持了“买入”评级。这表明分析师认为,尽管面临短期挫折,康宁杰瑞制药凭借其差异化的产品管线、在未满足医疗需求领域的战略布局以及现有产品的优异临床数据,仍具备显著的长期增长潜力和投资价值。

主要内容

KN046:NSCLC适应症审批受阻与PDAC市场机遇

KN046一线非小细胞肺癌(NSCLC)BLA延迟的深层原因分析

康宁杰瑞制药于2023年5月18日更新了其核心产品KN046(PD-L1/CTLA-4双特异性抗体)的管线进展。KN046联合化疗一线治疗鳞状非小细胞肺癌(Sq NSCLC)的数据读出将延迟至2023年底(原计划为2023年第二季度),而生物制品上市申请(BLA)则推迟至2024年第一季度(原计划为2023年第三季度)。此次延迟的主要原因在于KN046-301试验中,对照组患者在完成治疗后,又接受了包括PD-(L)1或ADC在内的其他创新药物治疗。这种后续治疗显著延长了对照组患者的总生存期(OS),从而导致试验组与对照组之间难以观察到预期的显著统计学差异。分析指出,自PD-(L)1药物获批以来,一线NSCLC患者可选择的药物增多,OS显著延长,使得中国国家药品监督管理局(CDE)对新药获批的要求趋于严格,加剧了该领域的竞争和审批难度。

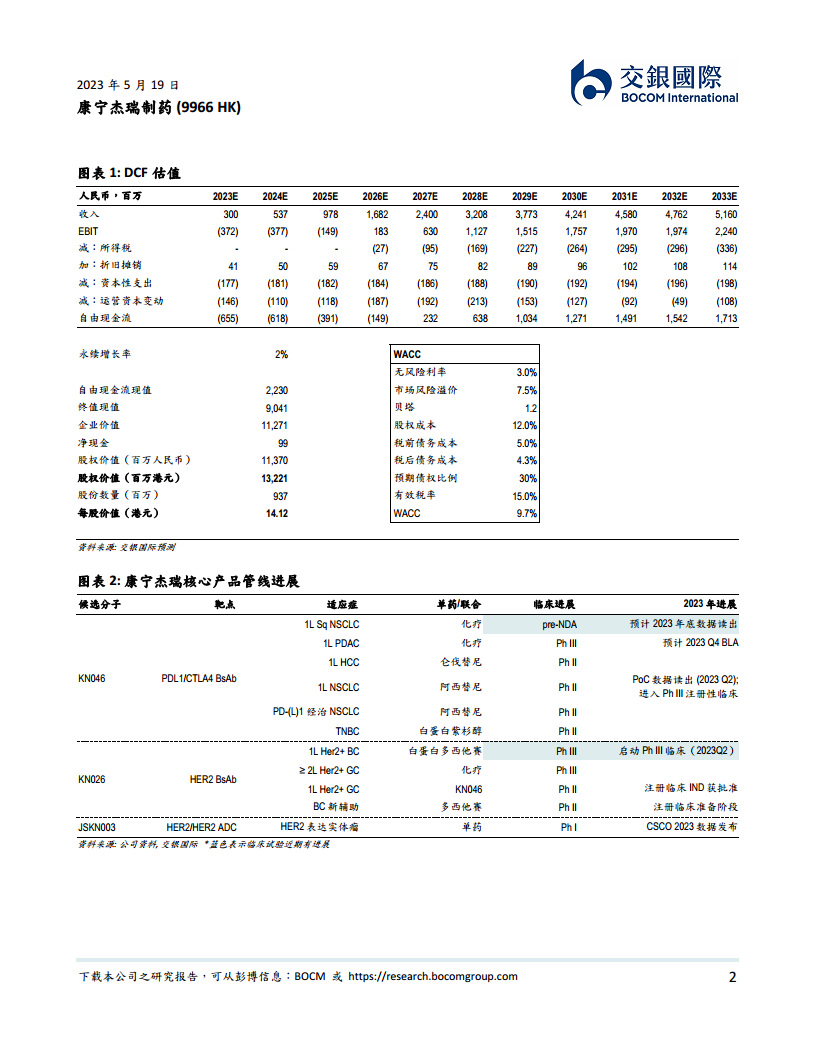

KN046一线胰腺导管腺癌(PDAC)BLA进展顺利及其临床数据亮点

与NSCLC适应症的延迟形成对比,KN046一线治疗胰腺导管腺癌(PDAC)的BLA进程未受影响,公司维持了2023年第四季度提交BLA的指引。这一差异主要归因于PDAC患者目前可选择的治疗药物仍然有限,存在巨大的未满足医疗需求,因此监管机构对该领域的审批要求相对更为灵活。在KN046-IST-04(Ph II)试验中,针对PDAC患者,53例可评估患者的客观缓解率(ORR)达到47.9%,中位无进展生存期(mPFS)达6个月,总生存期(OS)达12个月。这些积极的临床数据表明KN046在PDAC治疗中展现出显著的临床获益,有望填补该领域的治疗空白。

KN026:HER2靶向疗法在乳腺癌与胃癌领域的突破性进展

KN026一线HER2阳性乳腺癌(BC)III期临床IND获批与优异疗效数据

康宁杰瑞制药的另一核心产品KN026(HER2/HER2双特异性抗体)进展顺利。KN026联合化疗一线治疗HER2阳性乳腺癌(BC)的III期临床试验申请(IND)已于2023年5月获批。在KN026-201(Ph II)试验中,试验组患者的中位无进展生存期(PFS)达到25.4个月,24个月总生存率(OS率)高达91.2%。尽管是非头对头比较,但与中国地区一线标准疗法(曲妥珠单抗+帕妥珠单抗+多西他赛,中位PFS 16.5个月,24个月OS率79.5%)相比,KN026展现出明显的患者生存获益,凸显了其在HER2阳性乳腺癌治疗领域的巨大潜力。

KN026在HER2阳性胃癌(GC)领域的持续推进

除了乳腺癌,KN026在HER2阳性胃癌(GC)领域也取得了积极进展。目前,KN026用于≥2L HER2阳性胃癌的III期临床试验正在顺利入组。此外,KN026与KN046联合用于一线HER2阳性胃癌的注册临床IND也已获批准,进一步拓展了KN026在HER2阳性肿瘤治疗中的应用前景。

财务预测调整与估值模型更新

核心产品销售峰值及公司收入预测的量化调整

基于KN046一线NSCLC BLA的推迟,交银国际对康宁杰瑞制药的核心产品销售峰值预测进行了调整。风险调整后,KN046的销售峰值预测下调至42.01亿元人民币,KN026调整至35.48亿元人民币,KN035调整至18.26亿元人民币。受此影响,公司2023年、2024年和2025年的收入预测也相应下调至3.00亿元、5.37亿元和9.78亿元人民币。尽管预测收入有所下调,但预计未来三年收入仍将保持高速增长,同比增速分别为80.0%、79.2%和82.0%。

基于DCF模型的最新目标价与投资评级维持

根据更新后的财务预测,交银国际采用现金流折现(DCF)模型对康宁杰瑞制药进行了重新估值,将目标价从原先的16.22港元下调至14.12港元。尽管目标价有所下调,但分析师维持了“买入”评级,当前收盘价10.82港元,潜在涨幅为30.5%。这表明分析师认为,尽管KN046的短期延迟带来一定影响,但公司在其他管线上的积极进展和长期增长潜力依然稳固,目前的股价仍具有吸引力。

财务表现与估值参数分析

历史与预测财务数据概览

康宁杰瑞制药的财务数据显示,公司在2021年和2022年分别实现收入1.46亿元和1.67亿元人民币,并预计在2023年至2025年收入将分别达到3.00亿元、5.37亿元和9.78亿元人民币,展现出强劲的收入增长势头。然而,由于研发投入巨大,公司预计在2023年至2025年仍将持续亏损,净利润分别为-3.62亿元、-3.95亿元和-1.95亿元人民币。毛利率预计将从2022年的73.5%提升至2025年的85.0%。资产负债表显示,公司现金及现金等价物在2022年末为10.69亿元人民币,预计在2025年末为8.52亿元人民币。流动比率预计从2022年的3.9下降至2025年的1.5,反映出随着业务扩张和研发投入,公司的现金流管理面临一定压力。

DCF估值模型关键参数与企业价值构成

DCF估值模型采用了2%的永续增长率和9.7%的加权平均资本成本(WACC)。WACC的计算基于无风险利率3.0%、市场风险溢价7.5%、贝塔系数1.2、股权成本12.0%、税前债务成本5.0%、预期债权比例30%和有效税率15.0%。根据该模型,公司自由现金流现值为2,230百万人民币,终值现值为9,041百万人民币,合计企业价值为11,271百万人民币。加上99百万人民币的净现金,最终股权价值为11,370百万人民币,折合港元为13,221百万,对应937百万股股份,得出每股价值14.12港元。

总结

康宁杰瑞制药(9966 HK)在2023年5月19日的公司更新中,展现了其核心产品管线的复杂性和战略调整。尽管KN046一线治疗NSCLC的BLA因市场竞争加剧和监管要求提高而延迟至2024年第一季度,但其一线治疗PDAC的BLA仍按计划于2023年第四季度提交,并在临床试验中展现出积极疗效。同时,KN026在HER2阳性乳腺癌和胃癌领域取得了显著进展,特别是其在HER2阳性乳腺癌II期临床中表现出的优异PFS和OS数据,凸显了其强大的市场潜力。交银国际基于KN046的延迟,下调了公司的销售峰值和未来三年的收入预测,并将目标价调整至14.12港元。然而,分析师维持了“买入”评级,这表明尽管短期内面临挑战,但康宁杰瑞制药凭借其差异化的双抗产品线、在未满足医疗需求领域的战略聚焦以及现有产品的良好临床表现,仍具备坚实的长期增长驱动力和投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用