中心思想

数字化健康服务业务高速增长

本报告的核心观点在于,阿里健康凭借其在数字化健康服务领域的深耕,通过大规模的专业人才储备和精细化运营策略,成功实现了医疗健康服务业务的高速增长。公司不仅在用户规模和收入方面取得了显著进展,更在日均在线问诊量上展现出强大的服务能力。

经营效率提升与盈利能力改善

报告强调,阿里健康在2022年成功扭亏为盈,这主要得益于其经营效率的显著提升,包括医药自营用户规模的持续扩大、议价和定价能力的增强,以及平台规模经济效应带来的成本摊销。公司销售管理费用率的下降进一步印证了其运营效率的优化,为未来的盈利增长奠定了坚实基础。

主要内容

核心结论:市场布局与业绩驱动

- 专业人才储备与行业竞争态势: 阿里健康在过去五年中积极签约执业药师,目前已拥有近20万名执业医师、执业药师和营养师,同比增幅约25%,为线上健康咨询服务提供了坚实的人才支撑。同时,报告指出,叮当健康、圆心科技、大参林、高济医疗等行业巨头也在积极扩充专业药师和医生团队,以抢占数字健康市场的蓝海。

- 医疗健康服务业务的强劲增长: 根据2022年年报数据,阿里健康服务的慢病用户人数接近900万,同比增长35.2%,人均用药时长快速攀升。医疗健康及数字化服务业务收入达到约9.34亿元人民币,同比增长45.7%。日均在线问诊服务量超过40万次,显示出其服务规模和用户活跃度。

- 经营效率提升与财务表现: 阿里健康在2022年实现了扭亏为盈,主要归因于医药自营用户规模的持续增长、精细化运营带来的议价和定价能力提升,以及平台规模经济推动的效率提升和成本摊销。公司2022年销售管理费用率同比分别下降3.32和0.5个百分点,有效控制了运营成本,助推业绩向好发展。

- 投资建议与潜在风险: 报告维持对阿里健康的“买入”评级,并预测公司2023-2025年归母净利润将分别达到7.58亿元、8.78亿元和15.09亿元。当前公司PE(TTM)处于历史较低位,经营业绩的改善有望进一步推动公司发展空间。同时,报告提示了互联网政策变化、线上医保支付推进不及预期以及网售处方药政策趋紧等潜在风险。

核心数据:财务表现与增长预期

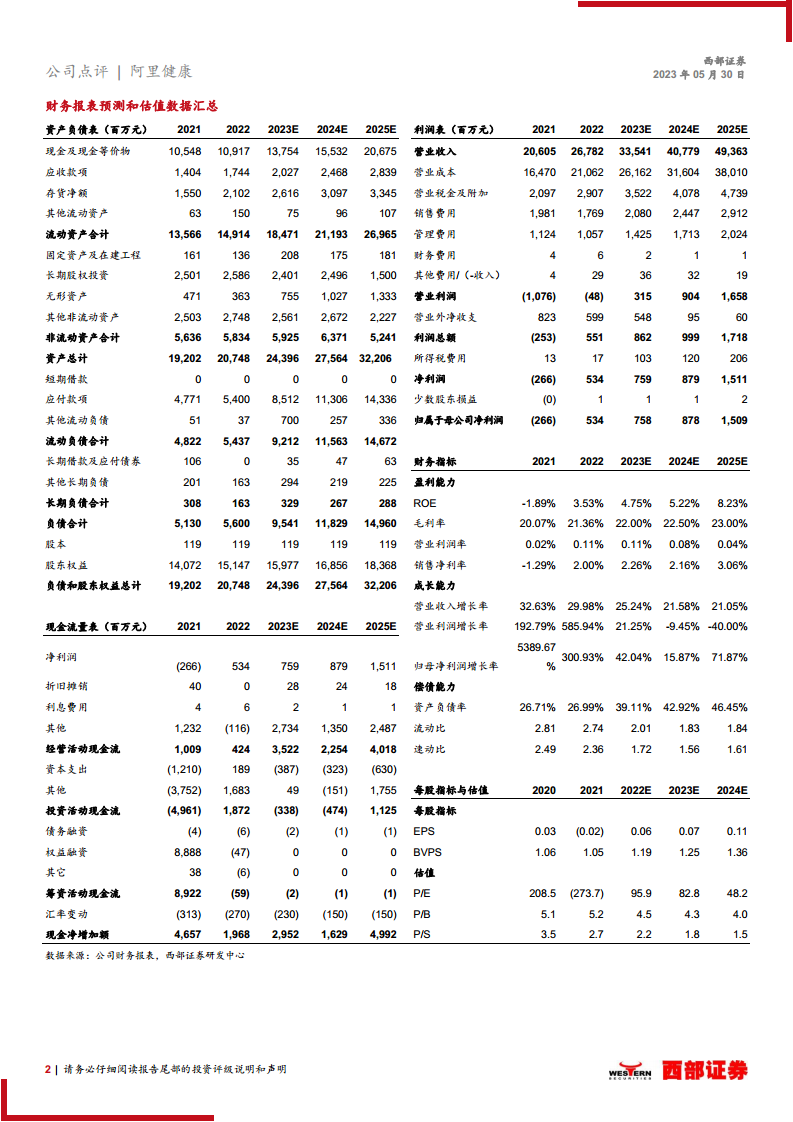

- 营业收入与归母净利润预测: 阿里健康的营业收入预计将从2021年的206.05亿元稳步增长至2025年的493.63亿元,年复合增长率保持在20%以上。归母净利润方面,公司已从2021年的亏损2.66亿元转变为2022年的盈利5.34亿元,并预计在2025年达到15.09亿元,展现出强劲的盈利复苏和增长潜力。

- 每股收益与估值水平: 公司的每股收益(EPS)预计将从2022年的-0.02元提升至2025年的0.11元。市盈率(P/E)也从2022年的-273.7倍改善至2025年的48.2倍,反映出市场对其未来盈利能力的积极预期和估值修复。

- 财务指标的健康发展: 报告预测,阿里健康的毛利率将从2021年的20.07%逐步提升至2025年的23.00%。尽管资产负债率预计在未来几年有所上升,但流动比率和速动比率仍保持在健康水平,表明公司具备良好的短期偿债能力。

总结

综上所述,阿里健康在数字化健康服务领域展现出强劲的增长势头和显著的经营效率提升。通过持续扩大的专业人才储备、高速增长的医疗健康服务业务以及成功的扭亏为盈,公司已确立了其在市场中的领先地位。财务数据显示,阿里健康未来几年有望实现持续的营收和利润增长,其投资价值在当前较低的估值水平下进一步凸显。尽管存在政策和市场推进方面的风险,但公司凭借其稳健的运营和清晰的发展战略,预计将继续在数字健康领域取得优异表现。

微信扫一扫-立即使用

微信扫一扫-立即使用