中心思想

肿瘤早筛市场蓝海,诺辉健康领跑赛道

- 诺辉健康凭借其在肿瘤早筛领域的先发优势和不断完善的商业化产品矩阵,正加速兑现业绩,成为国内肿瘤早筛赛道的领跑者。

- 中国肿瘤早筛市场潜力巨大,预计将达到千亿规模,在人口老龄化、健康意识提升及政策鼓励等多重因素驱动下,市场渗透率有望快速提高。

创新产品矩阵与多渠道策略驱动业绩高增长

- 公司核心产品常卫清、噗噗管和幽幽管均已成功商业化并快速放量,其中常卫清作为中国首个且唯一获国家药监局批准的分子癌症早筛产品,具有显著的临床优势和市场竞争力。

- 通过医院、体检机构和直销平台等多渠道协同布局,以及在研管线的持续拓展,诺辉健康构建了强大的品牌护城河,支撑未来业绩的持续高增长。

主要内容

诺辉健康:领跑肿瘤早筛赛道,商业化产品矩阵初见雏形,业绩开始加速兑现

公司管理团队业内深耕多年,经验丰富,持股集中

- 诺辉健康是中国首家专注于高发癌症居家早筛的生物高科技公司,已成功商业化三款肿瘤早筛产品:常卫清、噗噗管和幽幽管。

- 噗噗管于2018年3月获批成为“中国首个居家自检的便隐血(FIT)检测产品”,常卫清于2020年11月获得中国“首个癌症早筛三类证”,幽幽管于2022年1月获批成为首个适用于“消费者自测”的幽门螺杆菌检测产品。

- 公司核心管理团队技术背景深厚、行业经验丰富,且股权结构稳定,高管团队持股集中。

以需求为导向的多管线研发,多款产品上市助力业绩高增,潜在在研管线充沛支撑未来发展

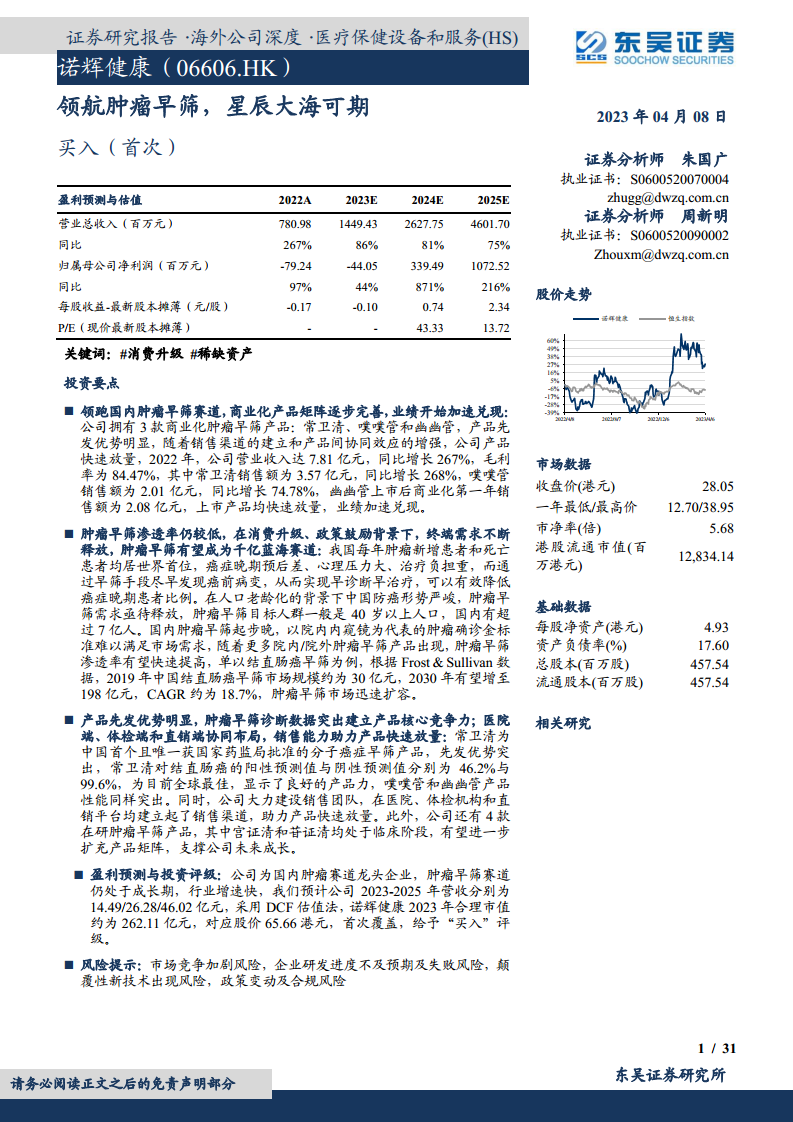

- 2022年,公司营业收入达7.81亿元,同比增长267%,毛利率为84.47%,较2021年提高11.79个百分点。

- 常卫清销售额为3.57亿元,同比增长268%;噗噗管销售额为2.01亿元,同比增长74.78%;幽幽管上市首年销售额达2.08亿元,均实现快速放量。

- 随着销售规模扩大,常卫清、噗噗管和幽幽管2022年毛利率分别达到83.4%、82.1%和90.7%。

- 公司期间费用率呈逐年下降趋势,2022年销售费用率、研发费用率、管理费用率和财务费用率分别下降54.68%、15.28%、30.26%和2.84%。

- 公司拥有包含71个专利及专利申请的组合,并有宫证清、苷证清等4款在研肿瘤早筛产品,有望进一步扩充产品矩阵。

肿瘤早筛行业:潜在市场超千亿,市场渗透率逐步提升

肿瘤早发现早诊断可有效提高患者生存率,肿瘤早筛应用前景广阔

- 中国是癌症大国,2020年新发癌症病例和死亡病例分别为457万例和300万例,均位居全球第一。

- 早期筛查和早诊早治是全球公认的降低癌症发病率、死亡率的有效手段,可显著提高患者生存率,例如肺癌早筛使美国肺癌5年相对生存期从6%提高到局部肺癌的33%。

我国肿瘤早筛市场规模庞大,行业目前尚处于早期起步阶段,预计未来将实现快速扩张

- 中国癌症患者五年生存率仅为40.5%,远低于美国(67.0%)和日本(67.3%),肿瘤早筛任重道远。

- 中国肿瘤早筛市场规模预计将从2022年的208.2亿美元增长至2030年的289.3亿美元,复合年增长率(CAGR)为4.2%。

- 国内肿瘤早筛普及程度低,40-69岁居民中接受过肿瘤早筛的比例仅为12.1%,远低于美国。

- 结直肠癌早筛市场:2019年市场规模约30亿元,预计2030年增至198亿元,CAGR约18.7%;筛查渗透率将从2019年的16.4%提升至2030年的39.8%。

- 胃癌早筛市场:2019年市场规模约21亿元,预计2030年增至157亿元,CAGR约20.1%;筛查渗透率将从2019年的21.6%提升至2030年的56.5%。

人口老龄化背景下肿瘤早筛需求亟待释放,患者健康意识提升与政策鼓励有望推动行业快速发展

- 癌症治疗经济负担沉重,2015年中国癌症治疗总费用超过2200亿元,早筛早诊可有效节约医疗资源和医保资金。

- 中国人口老龄化加剧,2021年60岁及以上人口达2.6亿,而癌症发病率和死亡率均随年龄增长而增加,肿瘤早筛需求亟待释放。

- 居民健康意识提升,体检人次从2017年的4.06亿增长至2022年的5.05亿,带动肿瘤早筛需求。

- 国家政策大力支持肿瘤早筛普及,如“健康中国行动”癌症防治实施方案设定了2030年总体癌症5年生存率不低于46.6%的目标。

- 新冠疫情后期,人们居家自检意识提升,2022年上半年京东健康肠癌自测产品销售额同比增长32倍,幽门螺旋杆菌检测试剂销售额同比增长289%。

肿瘤早筛产品多渠道布局,商业化进程加速

常卫清:中国首个且唯一获国家药监局批准的分子癌症筛查测试产品

- 常卫清是诺辉健康自主研发的非侵入性粪便FIT-DNA结直肠癌筛查产品,于2020年11月取得国家药监局IVD注册证书,并被纳入三项结直肠癌筛查诊疗指南。

- 其前瞻性临床研究结果显示,总体灵敏度达95.5%,对进展期腺瘤灵敏度达63.5%,对结直肠癌的阳性预测值(PPV)和阴性预测值(NPV)分别为46.2%和99.6%,为目前全球最佳。

- 常卫清拥有针对亚洲人群的专有数据库、风险评估算法、DNA提取技术和样本稳定技术等一系列专利保护和技术优势。

噗噗管:与常卫清形成结直肠早筛差异化布局

- 噗噗管是一种专有非侵入性粪便FIT结直肠癌筛查产品,于2018年3月获得国家药监局二类医疗器械注册证书。

- 该产品旨在发现结直肠癌高风险人群,与常卫清形成差异化布局,具有83.3%的结直肠癌灵敏度和90.2%的特异性。

- 噗噗管操作简单,可居家自测,终端定价99元,价格亲民,患者依从率高,预期将逐渐取代传统医院使用的FIT/FOBT测试。

幽幽管:布局胃癌早筛,产品矩阵初见雏形

- 幽幽管是基于粪便样本的胃癌筛查居家自测产品,于2022年1月获得国家药监局三类医疗器械注册证书,成为中国首个适用于“消费者自测”的幽门螺杆菌检测产品。

- 其临床研究显示敏感性达96.5%,特异性达99.1%,具有高准确性、高灵敏度、操作便捷和安全性高等竞争优势。

- 幽幽管上市首年销售额达2.08亿元,终端零售价为149元/盒。

宫证清、苷证清:扩展宫颈癌、肝癌早筛,完善产品布局

- 宫证清是一种非侵入性家用型尿液宫颈癌筛查检测产品,已获批欧盟CE认证并在香港上市销售,早期研究显示对高级别宫颈病变CIN2+和CIN3+灵敏度分别达87.7%和85.4%。

- 苷证清是全球首个全生命法则肝癌早筛分子检测产品,预研数据显示对肝癌的检测灵敏度达95%,特异性达84.5%,AUC高达0.956,远超传统筛查方法。

- 两款产品均处于临床或后期开发阶段,有望进一步完善公司在多瘤种早筛领域的产品布局。

商业化合作:多渠道布局形成品牌护城河,助力产品快速放量

- 公司通过医院、体检中心、保险公司、药店及网上渠道等多元化渠道进行“线上+线下”全渠道营销推广销售。

- 医院端:截至2022年末,公司已覆盖1000家医院,产品纳入三大肿瘤诊疗指南,临床销售加速放量。

- 体检端:截至2022年末,已与超过233家体检中心合作,爱康数据显示常卫清检测阳性人群肠镜依从率达25.77%,结直肠癌、腺瘤、息肉检出率为34.26%。

- 直销端:2021年与京东健康、平安健康等互联网平台建立战略合作,2022年618期间,诺辉健康在京东和天猫渠道总销售额突破4000万元,同比增长400%。

- 国际化布局:常卫清、幽幽管、宫证清已先后进军香港市场,并计划在香港科技园筹建国际研发中心。

盈利预测与投资评级

关键假设和收入拆分

- 公司预计2023-2025年营收分别为14.49亿元、26.28亿元和46.02亿元。

- 预计到2025年,常卫清在结直肠癌高风险人群中渗透率提升到5%,噗噗管在结直肠癌建议筛查人群中渗透率提升到2.5%,幽幽管在胃癌建议筛查人群中渗透率提升到3%。

盈利预测与估值

- 采用DCF估值法,诺辉健康2023年合理市值约为262.11亿元,对应股价65.66港元。

- 首次覆盖,给予“买入”评级。

风险提示

- 市场竞争加剧风险。

- 企业研发进度不及预期及失败风险。

- 颠覆性新技术出现风险。

- 政策变动及合规风险。

总结

诺辉健康作为国内肿瘤早筛领域的领军企业,凭借其NMPA批准的常卫清、噗噗管和幽幽管等核心商业化产品,在2022年实现了267%的营收增长,达到7.81亿元,毛利率高达84.47%。公司通过多渠道商业化策略,包括医院、体检机构和线上直销,有效提升了产品渗透率和市场覆盖。面对中国庞大的肿瘤早筛市场(预计2030年达289.3亿美元),以及人口老龄化、健康意识提升和国家政策支持等多重利好因素,诺辉健康具有显著的增长潜力。其在研管线如宫证清和苷证清也预示着未来产品矩阵的进一步完善。尽管存在市场竞争、研发不确定性等风险,但基于其强大的产品力、领先的市场地位和有效的商业化布局,预计公司未来业绩将持续加速兑现。DCF估值显示公司合理市值约为262.11亿元,首次覆盖给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用