中心思想

核心增长动力与市场定位

美好医疗作为医疗器械精密组件制造领域的领先企业,凭借其在家用呼吸机和人工植入耳蜗组件市场的深厚积累,以及与全球行业巨头的紧密战略合作,确立了其在产业链中上游的关键地位。公司通过持续的技术创新、高效的费用管控和积极的新业务、新客户拓展,展现出强劲的内生增长动力和广阔的市场前景。

未来发展潜力与投资价值

面对全球呼吸系统疾病和听力受损人数的持续增长,美好医疗的核心业务将受益于下游需求的扩张。同时,公司在精密注塑成型、模具等关键技术上的高壁垒,以及完善的质量管理体系,为其拓展血糖管理、心血管、骨科等新业务领域奠定了坚实基础。报告认为,美好医疗有望通过多元化布局和产能扩张,开辟新的成长曲线,具备显著的投资价值,并给予“买入”评级及目标价50.15元。

主要内容

1、快速发展的医疗器械组件制造龙头

1.1 专注精密组件制造,深耕行业十余载

美好医疗(301363.SZ)成立于2010年,专注于医疗器械精密组件及产品的设计开发、制造和销售。其核心业务是家用呼吸机和人工植入耳蜗组件的开发制造与销售,同时积极布局自主医疗器械产品和健康防护类产品。公司于2022年在深交所挂牌上市,战略客户包括全球家用呼吸机市场龙头企业之一的客户A和人工植入耳蜗全球市场龙头企业之一的客户B,并为迈瑞、强生、西门子等全球医疗器械百强企业提供服务。

1.2 营收稳健增长,费用管控卓有成效

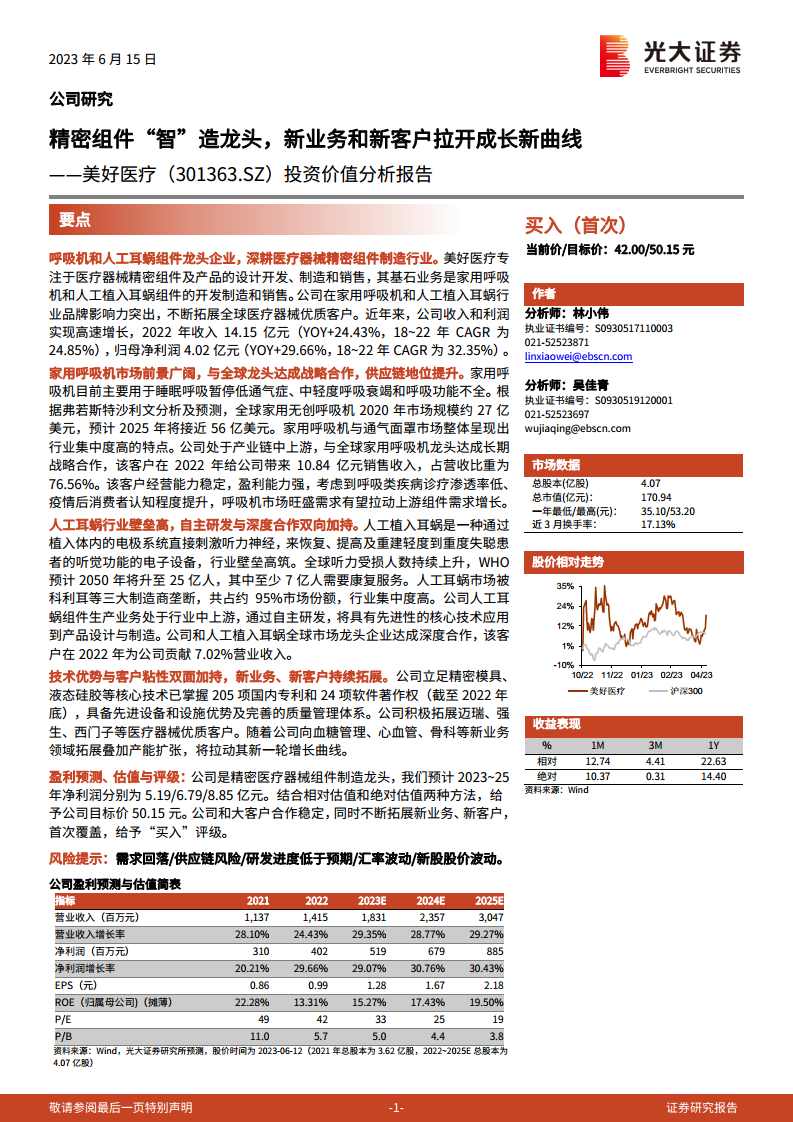

公司营业收入和归母净利润持续高速增长。2022年,公司实现营业收入14.15亿元,同比增长24.43%(2018-2022年复合年增长率24.85%);归母净利润4.02亿元,同比增长29.66%(2018-2022年复合年增长率32.35%)。境外收入占比高,2022年外销收入占主营业务收入的93.54%。家用呼吸机组件是公司最主要的收入来源,2018年至2022年其收入占主营业务收入比例均超过67%。公司毛利率和净利率总体稳定,2022年毛利率为43.04%,净利率为28.41%。销售费用率、管理费用率、研发费用率和财务费用率均得到有效管控,2022年费用管控成效显著。

1.3 股权结构清晰,管理层行业经验丰富

截至2023年一季度末,美好医疗的实际控制人为熊小川先生,直接持有公司45.74%股权。公司拥有5家子公司和3家境外孙公司,形成了清晰的股权结构。核心管理层具备丰富的行业经验,为公司的持续发展提供了坚实基础。

2、家用呼吸机组件:行业集中度高,下游需求持续拓展

2.1 呼吸系统医疗需求扩张,瑞思迈为行业龙头

家用呼吸机主要用于睡眠呼吸暂停低通气症(OSAHS)和慢性阻塞性肺疾病(COPD)等呼吸系统疾病的治疗。根据弗若斯特沙利文分析及预测,全球家用无创呼吸机市场规模将从2020年的27.09亿美元增长至2025年的近55.77亿美元,复合年增长率达12.23%。呼吸面罩作为消耗品,市场规模也随之增长,预计2025年将达28.99亿美元。全球无创家用呼吸机行业集中度高,2020年瑞思迈以约40.3%的销售额份额位列第一,飞利浦占比约37.8%。通气面罩市场瑞思迈一家独大,占全球市场约64.7%的份额。

2.2 大客户粘性强、供应链地位提升,下游需求拓展带动公司增长

美好医疗在家用呼吸机组件产业链中上游,主要客户是呼吸机生产企业。公司与全球家用呼吸机龙头客户A(瑞思迈)达成长期战略合作,2022年客户A为公司贡献了10.84亿元销售收入,占营收比重高达76.56%。公司在呼吸机组件和呼吸面罩组件领域掌握多项核心技术,如呼吸机湿化器水箱防渗漏技术、组装测试及追溯技术、呼吸面罩精密模具气流控制技术等,处于行业领先水平。2018-2022年,公司家用呼吸机组件营业收入复合增长率达21.87%,2022年收入10.59亿元,毛利率稳定在45%-50%区间(2022年为42.88%)。随着呼吸类疾病诊疗渗透率提升和疫情后消费者认知度提高,呼吸机市场旺盛需求有望持续拉动上游组件需求增长。

3、人工植入耳蜗组件:行业壁垒高筑,龙头集中度高

3.1 疫情后恢复增长,科利耳行业龙头独大

人工植入耳蜗是一种通过植入体内的电极系统直接刺激听力神经,来恢复、提高及重建轻度到重度失聪患者听觉功能的电子设备,属于第三类医疗器械,行业壁垒高筑。全球听力受损人数持续上升,WHO预计2050年将升至25亿人,其中至少7亿人需要康复服务。全球人工耳蜗市场受疫情冲击,2020年市场规模下降至13.38亿美元,但预计未来将恢复增长。市场高度集中,2021年科利耳、领先仿生和美迪乐三大制造商共占据约95%的市场份额,其中科利耳独占55%。

3.2 大客户合作稳定紧密,规模持续增长

美好医疗人工耳蜗组件生产业务处于行业中上游,主要客户是人工耳蜗生产企业。公司与人工植入耳蜗全球市场龙头企业客户B(科利耳)达成深度合作,2022年客户B为公司贡献了7.02%的营业收入。公司人工植入耳蜗组件业务2018-2022年营业收入复合增长率达31.16%,2022年收入0.98亿元。毛利率逐年提升,2022年达到65.42%。尽管2020年和2021年受疫情影响增速放缓,但随着疫情缓解,这部分需求将得到恢复,预计未来几年有望维持增长。

4、掌握精密组件关键技术,不断拓展新业务边界

4.1 精密注塑成型、模具等关键技术壁垒高

公司在技术方面具有较强优势,研发立项紧贴行业趋势和客户需求。截至2022年底,公司获得205项国内专利和24项软件著作权。公司凭借塑胶精密注塑成型技术、液态硅胶精密注塑成型技术和植入类精密注塑成型技术,保证了产品成型的高质量和高稳定性。此外,公司通过自动化建设提升生产效率,拥有先进的模具加工设备、塑胶/液态硅胶注塑设备、自动化生产设备和检测设备,并建设了满足三类和二类医疗器械生产的万级、十万级洁净厂房和微生物实验室,确保了产品质量。公司还建立了完善的质量管理体系(ISO13485、CE、NMPA、FDA),可以满足不同客户的医疗器械设计开发、注册和生产需求。

4.2 大客户关系长期稳固、粘性极强,新业务持续拓展

美好医疗的客户集中度较高,主要由于家用呼吸机和人工耳蜗行业竞争格局高度集中。公司与客户A和客户B等主要客户建立了长期稳固的合作关系,且客户A和客户B自身经营能力稳定、盈利能力强,有助于公司保持长期、稳定、持续的合作。同时,公司积极拓展新客户和新业务领域,包括迈瑞、强生、西门子等优质医疗器械客户,并向血糖管理、心血管、骨科、监护、消毒、急救等细分领域纵深发展。公司的精密模具和液态硅胶技术也成功应用于家用和消费电子类领域。未来,随着新厂房的投入使用和对可拓展领域核心技术的识别与积累,公司有望进一步拓宽客户渠道,实现新一轮增长。

5、盈利预测与估值评级

5.1 盈利预测

基于对公司各业务板块(家用呼吸机组件、人工植入耳蜗组件、精密模具及自动化设备、其他医疗产品组件、家用及消费电子组件、自主产品)的增长预测和毛利率假设,以及期间费用率的稳定控制,预计公司2023-2025年营业收入分别为18.31/23.57/30.47亿元,归母净利润分别为5.19/6.79/8.85亿元,对应EPS分别为1.28/1.67/2.18元。其中,家用呼吸机组件预计2023-2025年收入增长32.0%/30.0%/30.0%,毛利率分别为45.0%/46.0%/47.0%。

5.2 估值水平与投资评级

采用相对估值(P/E)和绝对估值(FCFF)两种方法进行估值。相对估值方面,参考可比公司(海泰新光、奕瑞科技、昌红科技)2023年平均P/E为32倍,考虑到美好医疗与大客户合作稳定且有望更深度参与客户供应链体系,给予2023年38倍P/E,对应股价48.64元。绝对估值FCFF方法计算得每股价值51.65元。综合两种估值方法,给予公司目标价50.15元。首次覆盖,给予“买入”评级。

6、风险分析

公司面临的主要风险包括:需求回落风险(产品依赖大客户订单,订单波动可能导致销售不及预期)、供应链风险(贸易摩擦可能导致客户减少或取消合作)、研发进度低于预期风险(影响产品迭代和推出时间)、汇率波动风险(外销占比高,影响公司利润)以及新股股价波动风险(上市时间较短)。

总结

美好医疗作为国内领先的医疗器械精密组件制造商,凭借其在家用呼吸机和人工耳蜗组件市场的核心竞争力,以及与全球行业巨头的深度合作,实现了持续稳健的业绩增长。公司在精密注塑成型、模具等关键技术方面构筑了高壁垒,并通过自动化生产和完善的质量管理体系,确保了产品的高品质和高稳定性。展望未来,随着核心业务的稳定增长、新业务领域的持续拓展以及新客户的不断开发,美好医疗有望进一步巩固其市场地位,并开辟新的成长空间。基于专业的盈利预测和估值分析,报告给予美好医疗“买入”评级,目标价50.15元,体现了对其未来发展潜力的认可。

微信扫一扫-立即使用

微信扫一扫-立即使用