中心思想

药师帮:领先的数字化医药产业服务平台与增长潜力

药师帮作为中国最大的院外数字化医药产业服务平台,凭借强大的网络效应和市场领先地位,展现出显著的增长潜力。公司在GMV、网络覆盖和SKU数量方面均位居行业前列,并获得知名机构的股东支持。

财务表现与挑战并存

尽管药师帮收入实现高速增长,但目前仍处于亏损状态,主要源于业务扩张成本和优先股公允价值变动。公司面临政策、宏观经济、行业竞争等多重风险,但其相对较低的估值和IPO募资用途的战略性分配,为未来的发展提供了资金支持和业务拓展方向。

主要内容

公司概览

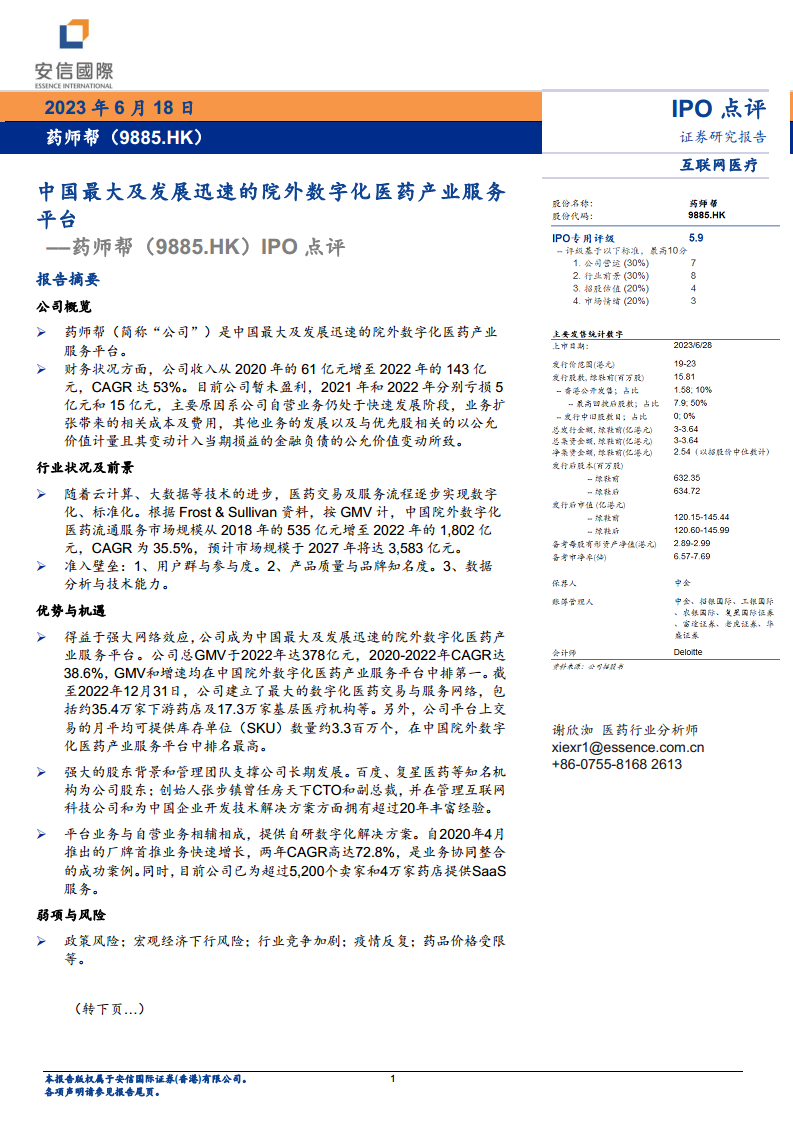

- 市场定位与规模:药师帮是中国最大且发展迅速的院外数字化医药产业服务平台,致力于连接医药产业链上下游。

- 财务表现与盈利状况:公司收入从2020年的61亿元增长至2022年的143亿元,复合年增长率(CAGR)高达53%。然而,公司目前尚未实现盈利,2021年和2022年分别亏损5亿元和15亿元,主要原因在于自营业务的快速发展带来的相关成本及费用,以及优先股相关的公允价值变动。

行业状况及前景

- 市场数字化趋势:随着云计算、大数据等技术进步,医药交易及服务流程正逐步实现数字化和标准化。

- 市场规模与增长预测:根据Frost & Sullivan数据,按GMV计算,中国院外数字化医药流通服务市场规模从2018年的535亿元增长至2022年的1,802亿元,CAGR为35.5%。预计到2027年,市场规模将达到3,583亿元。

- 行业准入壁垒:主要包括用户群与参与度、产品质量与品牌知名度、以及数据分析与技术能力。

优势与机遇

- 强大的网络效应与市场领导地位:药师帮凭借强大的网络效应,成为中国最大的院外数字化医药产业服务平台。公司总GMV于2022年达到378亿元,2020-2022年CAGR为38.6%,GMV和增速均在中国院外数字化医药产业服务平台中排名第一。

- 广泛的交易与服务网络:截至2022年12月31日,公司建立了最大的数字化医药交易与服务网络,覆盖约35.4万家下游药店和17.3万家基层医疗机构。平台月平均可提供库存单位(SKU)数量约3.3百万个,在中国院外数字化医药行业中排名最高。

- 坚实的股东背景与管理团队:公司拥有百度、复星医药等知名机构作为股东,创始人张步镇在互联网科技和技术解决方案方面拥有超过20年的丰富经验,为公司长期发展提供有力支撑。

- 平台与自营业务协同发展:公司平台业务与自营业务相辅相成,其中2020年4月推出的厂牌首推业务两年CAGR高达72.8%。同时,公司已为超过5,200个卖家和4万家药店提供SaaS服务,提供自研数字化解决方案。

弱项与风险

- 多重外部风险:公司面临政策风险、宏观经济下行风险、行业竞争加剧、疫情反复以及药品价格受限等潜在风险。

发行所得款用途

- 战略性资金分配:约45%(1.141亿港元)将用于进一步发展医药流通业务,包括扩大与药企合作、信息数据库和供应链能力;约25%(63.4百万港元)用于发展其他业务,如扩大光谱云检服务地理覆盖和提高小微仓市场知名度;约22%(55.8百万港元)用于研发;约8%(20.3百万港元)用于运营资金及一般企业用途。

基石投资者

- 知名机构支持:公司基石投资者为ZGC International Limited,其由中关村国际控股有限公司全资拥有。

投资建议

- 市场地位与估值分析:药师帮作为中国最大及发展迅速的院外数字化医药产业服务平台,在医药B2B领域处于领先地位。根据上市市值测算,公司对应2022年PS约0.7-0.9倍,对标互联网医疗平台京东健康PS约3倍,显示其估值相对便宜。

- IPO评级:综合考虑近期港股市场情绪较低迷等因素,安信国际给予IPO专用评级“5.9”。

总结

本报告对药师帮(9885.HK)进行了IPO点评,指出其作为中国最大的院外数字化医药产业服务平台,在市场规模、网络覆盖和SKU数量方面均处于领先地位。公司收入实现高速增长,2020年至2022年CAGR达53%,但目前仍处于亏损状态,主要受业务扩张成本和优先股公允价值变动影响。

行业方面,中国院外数字化医药流通服务市场规模持续扩大,预计到2027年将达到3,583亿元,为药师帮提供了广阔的发展空间。公司凭借强大的网络效应、知名股东背景和协同发展的业务模式,具备显著的竞争优势。然而,药师帮也面临政策、宏观经济、行业竞争等多重风险。

在发行所得款用途方面,公司计划将大部分资金用于医药流通业务发展、其他业务拓展和研发,以支持未来的增长。尽管公司估值相对便宜,但考虑到当前港股市场情绪,安信国际给予其IPO专用评级“5.9”。

微信扫一扫-立即使用

微信扫一扫-立即使用