中心思想

创新药研发突破与商业化前景

- 公司一类新药SPH3127片上市申请获得国家药监局受理,标志着其在高血压治疗领域创新研发的重大突破,并预示着公司创新药产品线即将进入商业化兑现期。

- SPH3127作为小分子肾素抑制剂,在三期临床中展现出显著的降压效果,且具备多适应症开发潜力,有望为公司带来新的增长点。

持续投入驱动业绩增长

- 公司坚定推进创新转型,研发投入持续高企,2022年研发总投入高达28亿元,近六年增长近5倍,为丰富的创新药管线提供了坚实支撑。

- 随着多款创新药逐步进入关键临床阶段或上市申请阶段,公司预计未来几年营收和归母净利润将持续增长,市场维持“买入”评级,反映了对公司未来发展的积极预期。

主要内容

SPH3127片上市申请与市场潜力

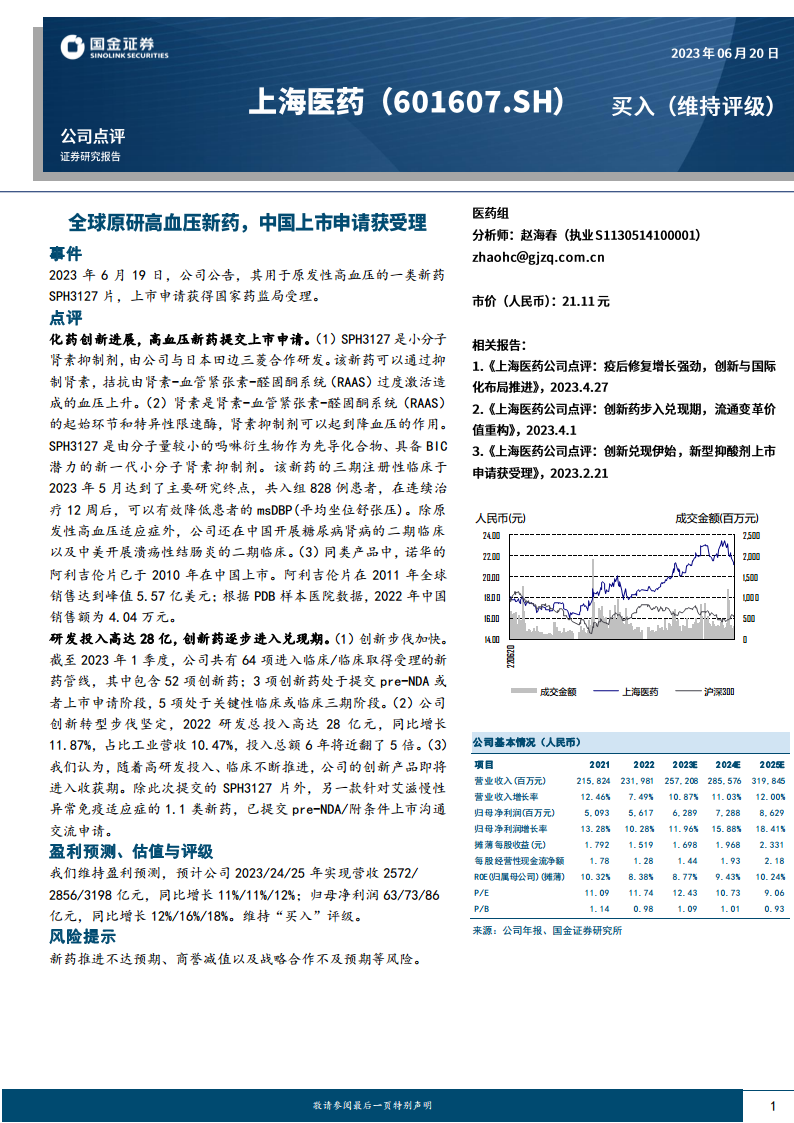

- 新药上市申请获受理:2023年6月19日,公司公告其用于原发性高血压的一类新药SPH3127片上市申请获得国家药监局受理,标志着该创新药进入商业化冲刺阶段。

- 作用机制与临床效果:SPH3127是一种小分子肾素抑制剂,通过抑制肾素-血管紧张素-醛固酮系统(RAAS)来拮抗血压上升。其三期注册性临床试验共入组828例患者,在连续治疗12周后,有效降低了患者的平均坐位舒张压(msDBP),达到了主要研究终点。

- 多适应症开发潜力:除原发性高血压适应症外,公司还在中国开展SPH3127用于糖尿病肾病的二期临床,以及在中美两国开展溃疡性结肠炎的二期临床,展现了其广泛的治疗潜力。

- 市场同类产品对比:诺华的同类产品阿利吉伦片已于2010年在中国上市,2011年全球销售额达到峰值5.57亿美元;根据PDB样本医院数据,2022年中国销售额为4.04万元。

研发战略与财务表现分析

- 研发投入与创新管线布局:公司创新转型步伐坚定,2022年研发总投入高达28亿元,同比增长11.87%,占工业营收的10.47%,近六年投入总额增长近5倍。截至2023年第一季度,公司共有64项新药管线进入临床或获得临床受理,其中52项为创新药;3项创新药处于提交pre-NDA或上市申请阶段,5项处于关键性临床或临床三期阶段。

- 创新药兑现期临近:除了此次提交上市申请的SPH3127片,另一款针对艾滋慢性异常免疫适应症的1.1类新药也已提交pre-NDA/附条件上市沟通交流申请,表明公司创新产品正逐步进入收获期。

- 盈利预测与市场评级:国金证券维持对公司的盈利预测,预计2023/2024/2025年公司营业收入将分别达到2572亿元、2856亿元和3198亿元,同比增长11%、11%和12%;归母净利润预计分别为63亿元、73亿元和86亿元,同比增长12%、16%和18%。基于此,维持“买入”评级。

- 潜在风险提示:报告同时提示了新药推进不达预期、商誉减值以及战略合作不及预期等潜在风险。

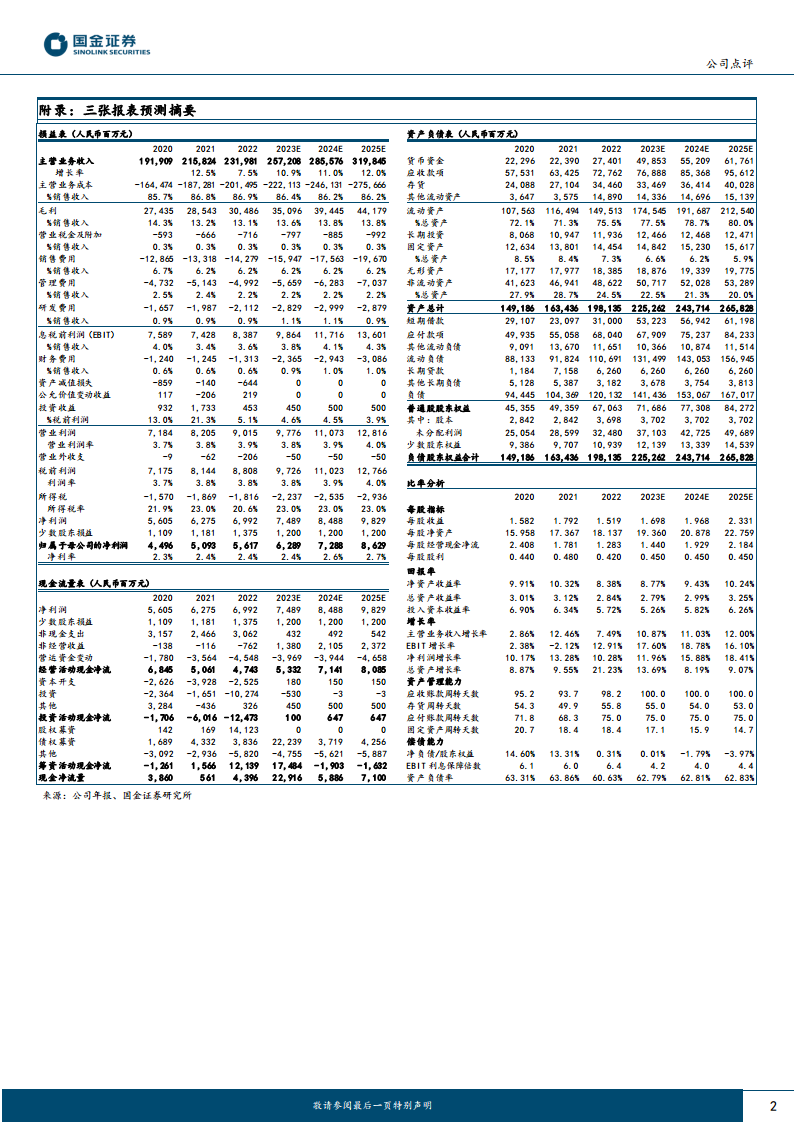

- 财务数据概览:报告附录提供了详细的损益表、资产负债表和现金流量表预测摘要,以及多项比率分析。例如,预计2025年摊薄每股收益为2.331元,净资产收益率(ROE)为10.24%。资产管理能力和偿债能力指标显示公司财务状况整体稳健。

总结

公司凭借其在创新药研发领域的持续高投入和显著进展,特别是SPH3127片上市申请的受理,正逐步迎来创新成果的商业化兑现期。丰富的创新药管线和多款处于关键阶段的候选药物,为公司未来业绩的持续增长提供了坚实支撑。市场对公司未来营收和净利润的增长持乐观态度,并维持“买入”评级,但同时提示了新药研发及市场推广可能面临的风险。整体而言,公司正处于创新驱动发展的关键阶段,有望通过新药上市进一步巩固市场地位并实现价值增长。

微信扫一扫-立即使用

微信扫一扫-立即使用