中心思想

盈利能力短期承压,长期增长潜力显著

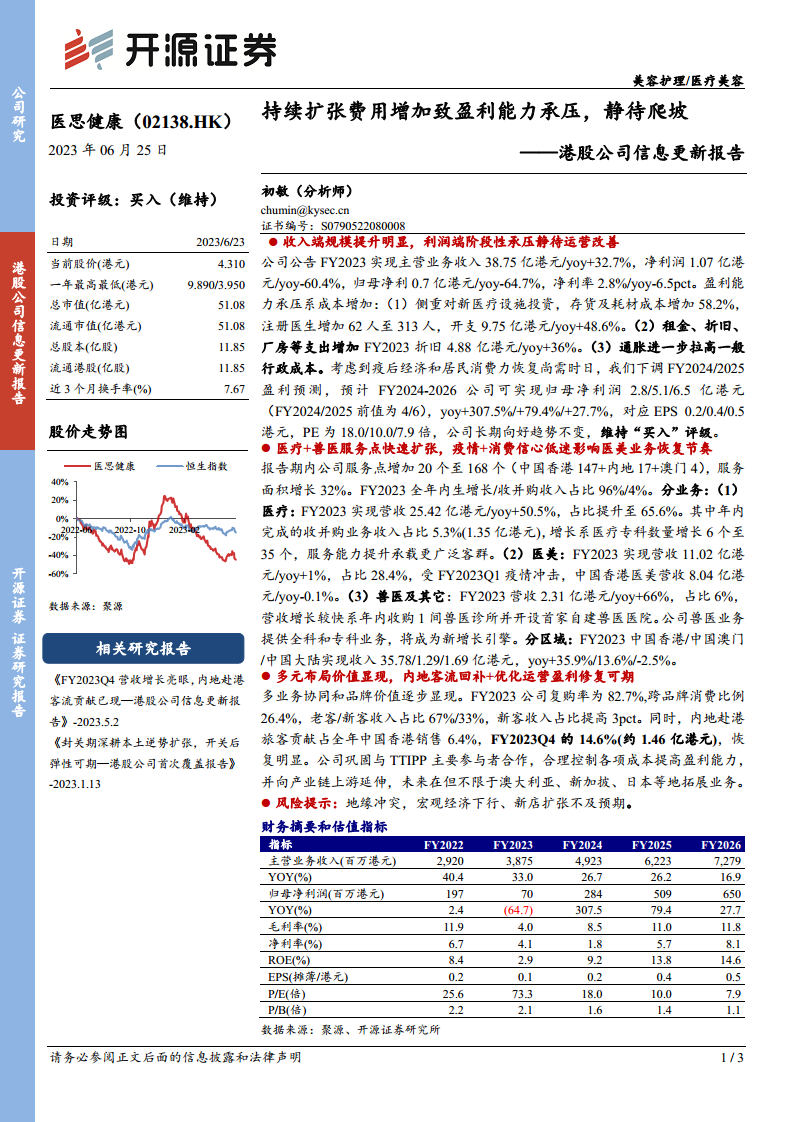

医思健康(02138.HK)在FY2023财年实现了主营业务收入的显著增长,达到38.75亿港元,同比增长32.7%,显示出公司在市场扩张方面的强劲势头。然而,由于对新医疗设施的投资、注册医生数量增加、租金及折旧等运营成本的上升,以及通胀压力,公司的净利润和归母净利润分别同比下降60.4%和64.7%,净利率降至2.8%,盈利能力面临阶段性压力。尽管短期盈利承压,但分析师维持“买入”评级,并预测随着运营改善和经济复苏,公司未来财年(FY2024-2026)的归母净利润将实现高速增长,长期向好趋势不变。

业务多元化布局与市场扩张并举

公司通过快速扩张医疗和兽医服务点,以及多元化的业务布局,有效提升了市场覆盖和服务能力。FY2023财年,公司服务点增加20个至168个,服务面积增长32%。医疗业务作为核心驱动力,营收占比提升至65.6%,同比增长50.5%。同时,兽医业务表现出强劲增长,营收同比增长66%,并被视为新的增长引擎。尽管医美业务受疫情和消费信心影响恢复较慢,但公司通过优化客户结构、提升复购率和跨品牌消费比例,并受益于内地赴港客流的回补,展现出盈利修复的潜力。公司还积极探索产业链上游延伸和国际市场拓展,为未来的可持续发展奠定基础。

主要内容

财务表现分析:收入增长与盈利承压

收入规模显著提升

医思健康在FY2023财年实现了主营业务收入38.75亿港元,同比大幅增长32.7%,显示出公司在市场拓展和业务规模扩张方面的显著成效。这一增长主要得益于医疗服务点的快速增加、医疗专科数量的提升以及兽医业务的强劲发展。公司通过内生增长和收并购相结合的方式,有效扩大了市场份额和客户基础。

盈利能力阶段性承压及原因

尽管收入端表现亮眼,但公司在FY2023财年的净利润为1.07亿港元,同比下降60.4%;归母净利润为0.7亿港元,同比下降64.7%;净利率降至2.8%,同比下降6.5个百分点。盈利能力承压主要源于以下几个方面:

- 新医疗设施投资与成本增加: 公司侧重对新医疗设施的投资,导致存货及耗材成本增加58.2%。同时,注册医生数量增加62人至313人,相关开支达到9.75亿港元,同比增长48.6%。

- 固定资产支出与折旧: 租金、折旧、厂房等支出增加,FY2023财年折旧费用达到4.88亿港元,同比增长36%。

- 通胀压力: 通胀进一步拉高了一般行政成本,对盈利能力造成额外压力。

- 宏观经济与消费力恢复: 疫后经济和居民消费力恢复尚需时日,也对公司的盈利表现产生了一定影响。

盈利预测与投资评级

考虑到上述因素,分析师下调了FY2024/2025的盈利预测,但对公司长期向好趋势保持不变。预计FY2024-2026公司可实现归母净利润分别为2.8亿港元、5.1亿港元和6.5亿港元,同比增速分别为307.5%、79.4%和27.7%。对应的摊薄每股收益(EPS)分别为0.2港元、0.4港元和0.5港元,市盈率(PE)分别为18.0倍、10.0倍和7.9倍。基于对公司未来盈利修复和增长潜力的信心,分析师维持“买入”评级。

业务发展概况:服务网络扩张与多元化布局

服务点快速扩张与区域表现

报告期内,医思健康的服务点数量增加了20个,总数达到168个,其中中国香港147个、内地17个、澳门4个,服务面积增长32%。这表明公司在地理覆盖和市场渗透方面持续发力。

从区域收入来看,FY2023财年中国香港实现收入35.78亿港元,同比增长35.9%;中国澳门实现收入1.29亿港元,同比增长13.6%;中国大陆实现收入1.69亿港元,同比下降2.5%。中国香港市场仍是公司主要的收入来源和增长引擎。

各业务板块收入贡献与增长驱动

FY2023财年,公司内生增长收入占比96%,收并购收入占比4%。分业务来看:

- 医疗业务: 实现营收25.42亿港元,同比增长50.5%,占比提升至65.6%,成为公司最大的收入来源。年内完成的收并购业务贡献了5.3%(1.35亿港元)的收入。增长主要得益于医疗专科数量增加6个至35个,服务能力提升,承载了更广泛的客群。

- 医美业务: 实现营收11.02亿港元,同比增长1%,占比28.4%。受FY2023Q1疫情冲击影响,中国香港医美营收为8.04亿港元,同比微降0.1%,显示出该业务板块在疫情和消费信心低迷下的恢复节奏较慢。

- 兽医及其它业务: 实现营收2.31亿港元,同比增长66%,占比6%。营收快速增长主要得益于年内收购1间兽医诊所并开设首家自建兽医医院。公司兽医业务提供全科和专科服务,被视为新的增长引擎,有望为公司带来多元化的收入来源。

客户结构优化与内地客流回补

公司在FY2023财年展现出多业务协同和品牌价值的逐步显现。复购率高达82.7%,跨品牌消费比例达到26.4%,显示出较高的客户忠诚度和内部协同效应。老客/新客收入占比分别为67%/33%,新客收入占比提高了3个百分点,表明公司在获取新客户方面也取得了进展。

值得关注的是,内地赴港旅客对中国香港销售的贡献正在显著回补。FY2023全年内地客流贡献占中国香港销售的6.4%,而在FY2023Q4这一比例迅速提升至14.6%(约1.46亿港元),显示出内地客流恢复对公司业务的积极影响。

战略展望与风险提示

多元化布局的价值显现与未来增长点

医思健康通过多元化布局,其价值正在逐步显现。公司巩固与TTIPP(可能指特定合作伙伴或行业参与者)主要参与者的合作,合理控制各项成本以提高盈利能力。此外,公司积极向产业链上游延伸,并计划未来在澳大利亚、新加坡、日本等地拓展业务,预示着其国际化战略和更广阔的市场前景。兽医业务的快速发展和内地客流的回补,将成为公司未来盈利修复和增长的重要驱动力。

潜在风险因素

报告提示了公司面临的潜在风险,包括:

- 地缘冲突: 国际地缘政治的不确定性可能对公司运营和市场环境造成影响。

- 宏观经济下行: 宏观经济的波动和下行压力可能影响居民消费能力和意愿,进而影响公司业绩。

- 新店扩张不及预期: 新服务点的扩张速度和效益若未能达到预期,可能影响公司的收入增长和盈利能力。

总结

医思健康在FY2023财年实现了收入的强劲增长,但由于大规模投资和运营成本上升,短期盈利能力承压。公司通过快速扩张医疗和兽医服务网络,并优化客户结构,展现出多元化业务布局的价值。尽管医美业务恢复较慢,但医疗和兽医业务的强劲增长以及内地赴港客流的回补,为公司未来的盈利修复和持续增长提供了坚实基础。分析师对公司长期发展持乐观态度,维持“买入”评级,并预测未来几年盈利将实现高速增长。公司将继续通过成本控制、产业链延伸和国际市场拓展,以应对潜在风险并抓住市场机遇。

微信扫一扫-立即使用

微信扫一扫-立即使用