中心思想

金霉素龙头地位稳固,疫苗业务驱动新增长

金河生物(002688)作为兽用金霉素行业的全球龙头企业,凭借其在金霉素领域稳固的市场份额、显著的规模优势和领先的生产工艺,在全球产能中占据约一半的份额。尽管公司近三年受原材料价格高企及下游养殖业低迷影响,净利润面临压力,但随着2023年煤炭、玉米价格回落,公司生产成本有望下降,利润预期修复。同时,公司积极响应行业政策变化,战略布局动物疫苗业务,特别是通过并购吉林百思万可生物科技有限公司,强化了在非洲猪瘟疫苗领域的研发与生产能力,为公司贡献了新的利润增长点。

行业变革与政策利好,助力公司业绩拐点

当前动保行业正经历深刻变革,新版GMP的实施将加速行业供给侧改革,淘汰落后产能,提升行业集中度,利好金河生物这类规模化、技术领先的大型企业。此外,饲料全面禁抗政策的推行,使得金霉素作为少数转为兽药的化学抗菌药物,其在养殖环节的处方用量有望大幅增加4-8倍,长期来看将持续提升金霉素的市场需求。非洲猪瘟疫苗的广阔市场空间以及国家应急评价绿色通道的开启,也为公司在疫苗领域的拓展提供了有利条件。综合来看,金河生物在金霉素主业的深厚积累与在动物疫苗领域的战略前瞻性布局,使其有望在行业变革中抓住机遇,迎来业绩拐点,实现持续增长。

主要内容

公司概况与财务表现:龙头地位与业绩修复预期

金河生物是一家专业从事动物保健品生产、销售、研发及服务的企业,其核心产品金霉素预混剂年综合产能达5.5万吨,占据全球约一半的产能,其中约70%出口至美国、加拿大、欧盟、东南亚、拉丁美洲等国家和地区,品牌优势突出。公司业务涵盖兽用化药、兽用疫苗、动物营养品、玉米淀粉及工业污水处理服务。

从股权结构来看,内蒙古金河控股有限公司是公司第一大股东,持股比例为30.98%,实际控制人为王东晓、路牡丹夫妇,两人直接或间接持有金河生物25.40%和8.91%的股权。公司拥有16家子公司,形成了“动保、环保、农产品加工”三大板块、六大领域齐头并进的发展格局。

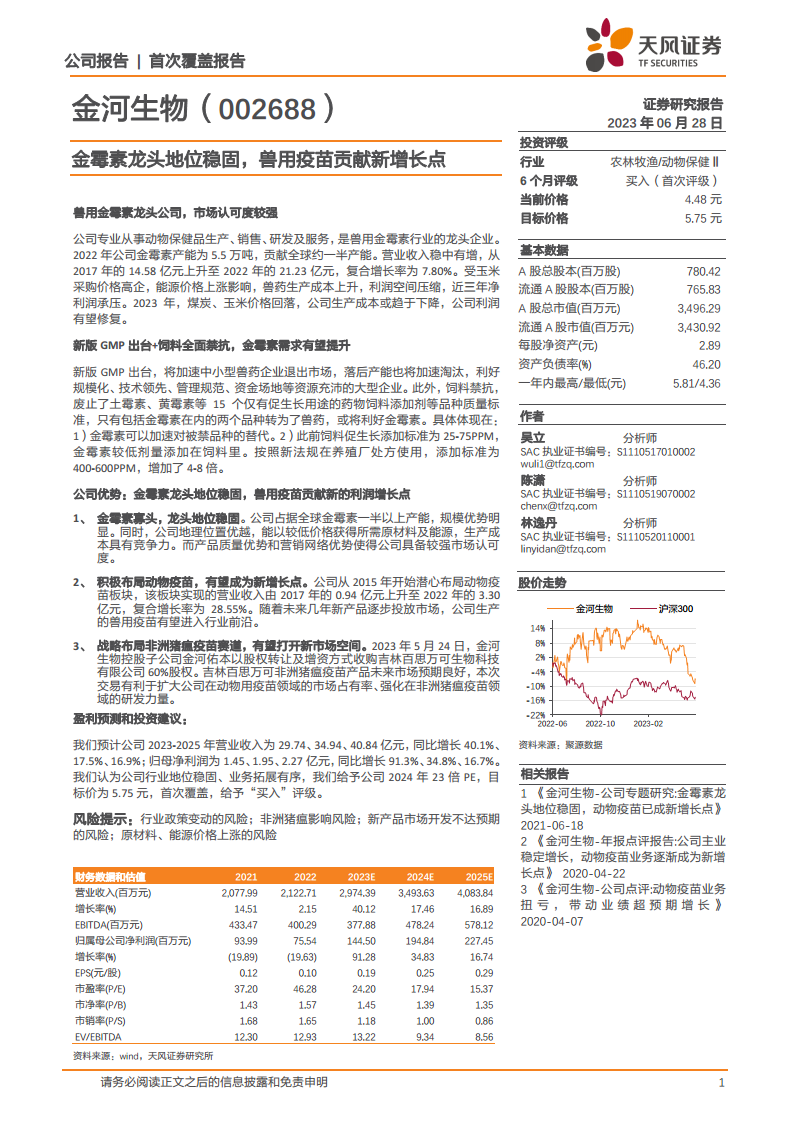

在财务表现方面,公司营业收入呈现稳中有增的态势,从2017年的14.58亿元上升至2022年的21.23亿元,复合增长率为7.80%。然而,近三年归母净利润逐年下滑,主要原因包括:1)主要原材料玉米价格高位运行;2)国内猪肉市场不景气导致养殖业对动保产品采购意愿降低,海外市场受经济下行和通货膨胀影响,兽用化学药品销量下滑;3)美元升值幅度较大,导致公司与境外子公司间的债权债务汇兑收益增加。毛利率和净利率也因此在2017-2022年间分别下降了9.39个百分点和1.99个百分点。展望2023年,随着煤炭、玉米价格的回落,公司生产成本有望下降,利润预期得到修复。公司毛利主要来源于兽用化药和兽用生物制剂,两者合计贡献总毛利的80%以上。其中,兽用化药是最大的收入来源,贡献约五成营收。兽用生物制剂业务营收比例稳中有升,从2017年的6.47%上升至2022年的15.55%,复合增长率达28.55%。

动保行业变革:政策驱动下的市场机遇

动保行业正经历由政策驱动的深刻变革,为金河生物带来了新的市场机遇。

新版GMP与饲料禁抗:行业集中度提升与金霉素需求增长

《兽药生产质量管理规范(2020年修订)》已于2020年6月1日施行,要求所有兽药生产企业在2022年6月1日前达到新版GMP要求。新标准显著提高了对洁净级别、关键管理人员素质、硬件设施、生物安全防护以及风险管理等方面的要求,旨在解决旧版GMP准入门槛过低、企业数量繁多、低水平同质化竞争等问题。这将加速中小型兽药企业退出市场,淘汰落后产能,促进行业集中度提升,利好金河生物这类规模化、技术领先、管理规范、资金充沛的大型企业。

同时,我国自2015年起陆续出台“限抗”政策,并于2020年1月1日起全面实施饲料禁抗。农业农村部废止了土霉素、黄霉素等15个仅有促生长用途的药物饲料添加剂品种质量标准,仅金霉素和吉它霉素两种化学抗菌药物产品批准文号由“兽药添字”转为“兽药字”,继续在养殖行业使用。这一政策长期来看利好金霉素:1)金霉素可以加速对被禁品种的替代;2)金霉素的使用方式从饲料企业直接添加转变为养殖企业根据兽医处方使用,添加标准从25-75PPM大幅增加至400-600PPM,用量增加4-8倍;3)在国际金霉素双寡头竞争格局下,头部公司有望凭借优势地位加强定价能力。借鉴美国市场经验,金霉素内销市场在经历短期冲击后,长期有望恢复增长。公司已通过转变营销模式,由饲料线营销转变为养殖线营销加技术服务模式,以适应新的监管体制和市场环境。

非洲猪瘟疫苗:广阔市场空间与战略布局

非洲猪瘟(ASF)作为一种死亡率高达100%的烈性传染病,自2018年在我国爆发以来,对养殖业造成了巨大损失。目前全球尚无有效防治非洲猪瘟的疫苗和药物。农业农村部已开通非洲猪瘟疫苗应急评价绿色通道,可以加快后期审批速度。我们认为,保护率高、安全性好的非洲猪瘟疫苗具有广阔的市场前景。考虑到研发难度和旺盛需求,预计非洲猪瘟疫苗将采用市场定价方式销售,且定价高于圆环、口蹄疫等疫苗。亚单位路线或率先突破推向市场,但腺病毒载体疫苗、mRNA疫苗等多条路线也有望持续推进。具备持续创新能力的公司有望在非洲猪瘟疫苗市场上保持领先。

公司优势:金霉素龙头地位与疫苗业务的战略增长

金河生物凭借其在金霉素领域的深厚积累和在动物疫苗领域的积极布局,形成了独特的竞争优势。

金霉素寡头地位:成本、技术与网络的综合优势

金河生物在金霉素市场占据寡头地位,其优势体现在:

- 区位优势和规模效应保证较低生产成本: 公司所在地内蒙古托克托县及周边地区玉米资源丰富,毗邻准格尔煤田和大型火力发电厂,使得金霉素生产所需的主要原材料(玉米、豆粕占比超50%)和能源(电、煤炭占比约16%)成本较低且供应充足。华北地区干燥凉爽的气候也适宜生物发酵的规模化生产。此外,金霉素市场呈现双寡头竞争格局,金河生物和正大国际占据九成市场份额。2022年公司金霉素年产能5.5万吨,占据全球一半。公司年产52000吨兽药级高效金霉素和1000吨盐酸金霉素原料药项目预计今年四季度试生产,届时规模优势将进一步扩大,单位成本和边际成本将进一步降低。

- 生产工艺领先,销售网络辐射国内外重点市场: 公司在近三十年饲用金霉素专业生产基础上,掌握了行业先进的发酵工艺,积累了丰富的实践经验,建立了符合国际规范的技术开发和生产工艺标准。其兽用金霉素产品质量稳定,多次通过农业部兽药GMP认证、美国FDA审验及欧洲EDQM认证。公司已建立起全球销售网络,国际营销中心与美国法玛威公司通过设立销售分公司、建立代理商等渠道,初步形成了辐射全球重点市场的销售网络,产品销往美国、加拿大、拉美、澳大利亚、欧洲、东南亚等国家和地区。国内营销中心在全国设立了六个大区,形成了覆盖全国的销售网络。

兽药疫苗业务:并购驱动与新产品储备

公司通过并购迅速进入兽用疫苗行业,并将其打造为新的利润增长点。

- 并购整合,构建疫苗平台: 2014年并购美国潘菲尔德,2016年通过金河佑本和美国公司先后并购杭州佑本疫苗公司和普泰克公司,形成了国内、国外两个动物疫苗平台。

- 技术创新与营收增长: 公司拥有抗原工业化量产、基因工程亚单位抗原构建、抗原纯化、抗原定量检测四大技术平台,通过加强技术创新和产品升级,提升核心竞争力。近年来,公司疫苗板块增长势头迅猛,兽用生物制品的营业收入从2017年的0.94亿元上升至2022年的3.30亿元,复合增长率为28.55%。

- 丰富的新产品储备: 公司不断加大研发与注册工作力度,已获得猪口蹄疫合成肽疫苗(PO98+PA13)、猪支原体肺炎灭活疫苗(P株)、猪传染性胃肠炎/流行性腹泻灭活疫苗、猪流感二价灭活疫苗(H1N1 L株+H3N2 S株)、猪圆环病毒2型灭活疫苗(ZJ/C株)等新兽药证书或生产批准文号。布病活疫苗(BA0711株)已完成复核检验,猪乙脑灭活苗正在申请新兽药注册。随着未来几年新产品逐步投放市场,公司生产的兽用疫苗有望进入行业前沿。

收购吉林百思万可:战略布局非洲猪瘟疫苗赛道

2023年5月24日,金河生物控股子公司金河佑本生物制品有限公司以2.88亿元收购吉林百思万可生物科技有限公司60%股权。吉林百思万可与国内知名企业合作研发的非洲猪瘟冻干灭活疫苗目前处于农业农村部应急评价评审中,疫苗实验结果显示安全有效。同时,百思万可在吉林省长春市辉南县在建非洲猪瘟疫苗生产线,预计2024年可投入使用。此次收购符合公司大动保生态圈总体战略发展规划,旨在进一步布局非洲猪瘟疫苗赛道,提升非洲猪瘟疫苗产研转化速度,扩大公司在动物用疫苗领域的市场占有率,强化研发力量,增强核心竞争力。

盈利预测与投资建议

基于对公司金霉素主业的稳固地位、疫苗业务的快速增长以及行业政策利好的判断,我们预计金河生物2023-2025年营业收入将分别达到29.74亿元、34.94亿元和40.84亿元,同比增长40.1%、17.5%和16.9%。归母净利润预计分别为1.45亿元、1.95亿元和2.27亿元,同比增长91.3%、34.8%和16.7%。

驱动公司业绩增长的主要因素包括:1)随着养殖行业经营状况好转,动保产品需求将加大,兽用化药和兽用疫苗销量保持提升,其中金霉素有望因新产能建成在2024-2025年获得明显增加;2)国家政策逐步落地降低煤炭成本,预计化药经营成本随之下降,毛利率上升,公司盈利能力进一步提升;3)强力霉素1000吨产能预计今年四季度试生产,有望在2023-2025年为公司带来较高收入。

我们认为公司行业地位稳固、业务拓展有序,参考可比公司估值,给予公司2024年23倍PE,目标价为5.75元,首次覆盖,给予“买入”评级。

风险提示

公司面临的主要风险包括:1)行业政策变动的风险,如金霉素使用方式转变可能对产品销售带来影响;2)非洲猪瘟对下游养殖行业的长期影响,可能导致猪用疫苗需求减少;3)新产品市场开发不达预期的风险,研发周期长、投入大,市场拓展存在不确定性;4)原材料(玉米)和能源(煤炭)价格上涨的风险,可能增加生产成本,压缩利润空间。公司已采取措施应对市场变化,如转变营销模式、深度研判市场需求等。

总结

金河生物作为兽用金霉素领域的全球龙头,凭借其强大的产能、成本优势和技术积累,在全球市场占据重要地位。尽管近期面临原材料成本上升和下游市场低迷的挑战,但随着2023年煤炭、玉米价格回落,公司利润有望修复。同时,动保行业新版GMP的实施和饲料全面禁抗政策的推行,将促进行业集中度提升并长期利好金霉素需求。公司积极布局动物疫苗业务,通过并购整合和新产品研发,已使其成为新的业绩增长点,尤其是在非洲猪瘟疫苗领域的战略投资,有望打开巨大的市场空间。综合来看,金河生物在核心业务的稳固地位、在创新业务的积极拓展以及行业政策的利好,共同构成了其未来业绩增长的坚实基础,预计公司将迎来业绩拐点,实现持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用