中心思想

业绩显著增长,多重因素驱动

重庆百货2023年半年度业绩预告显示,公司归母净利润预计同比增长51.43%至65.05%,扣非归母净利润预计同比增长51.31%至66.44%,表现亮眼。这一显著增长主要得益于公司主营业务的持续恢复向好、持股31.06%的马上金融业绩稳健增长,以及登康口腔成功上市带来的一次性利润贡献。

盈利预测上调,维持“买入”评级

鉴于公司业绩超预期表现,特别是主业恢复情况良好和登康口腔上市的积极影响,分析师已上调重庆百货2023-2025年的盈利预测,并维持“买入”评级。公司通过门店调改升级和多元化营销活动,正持续增强品牌竞争实力,有望实现业绩的进一步恢复与增长。

主要内容

2023年半年度业绩预告分析

归母净利润与扣非归母净利润表现

重庆百货发布2023年半年度业绩预告,预计上半年实现归属于上市公司股东的净利润为8.9亿元至9.7亿元,相较2022年同期增长3.02亿元至3.82亿元,同比增幅高达51.43%至65.05%。同时,预计实现扣除非经常性损益后的归母净利润为8.0亿元至8.8亿元,同比增长51.31%至66.44%,显示出公司核心业务盈利能力的显著提升。

第二季度业绩增速强劲

从季度数据来看,2023年第二季度公司预计实现归母净利润4.16亿元至4.96亿元,同比大幅增长139.09%至185.05%。扣非归母净利润预计为3.38亿元至4.18亿元,同比增幅达107.29%至156.42%。这表明公司在第二季度实现了强劲的业绩反弹和增长。

业绩增长驱动因素

主营业务持续向好

公司积极回归商业本质,通过融合变革创新,致力于打造本地生活生态,以满足消费者多元化、高品质的消费需求。具体措施包括加快场店调改升级、推动商文旅融合,并开展了重百购物节、家电节等一系列特色消费活动。此外,公司构建了“六大卖场”模式(线下体验、线上融合、企业团购、小店加盟、社区集市、员工分佣),并打造了“时光塔”、“生活美学院”等多元化消费新场景,有效促进了零售主营业绩的稳定增长。

马上金融贡献稳定增长

重庆百货持股31.06%的马上消费金融股份有限公司,通过不断创新金融服务以满足消费需求,其经营业绩持续保持增长态势,为公司整体业绩的提升做出了积极贡献。

登康口腔上市带来一次性利润

公司投资的重庆登康口腔护理用品股份有限公司于2023年4月10日在深圳证券交易所成功上市,这一事件为重庆百货带来了显著的一次性利润贡献,是上半年业绩大幅增长的重要因素之一。

盈利预测与投资评级

盈利预测调整

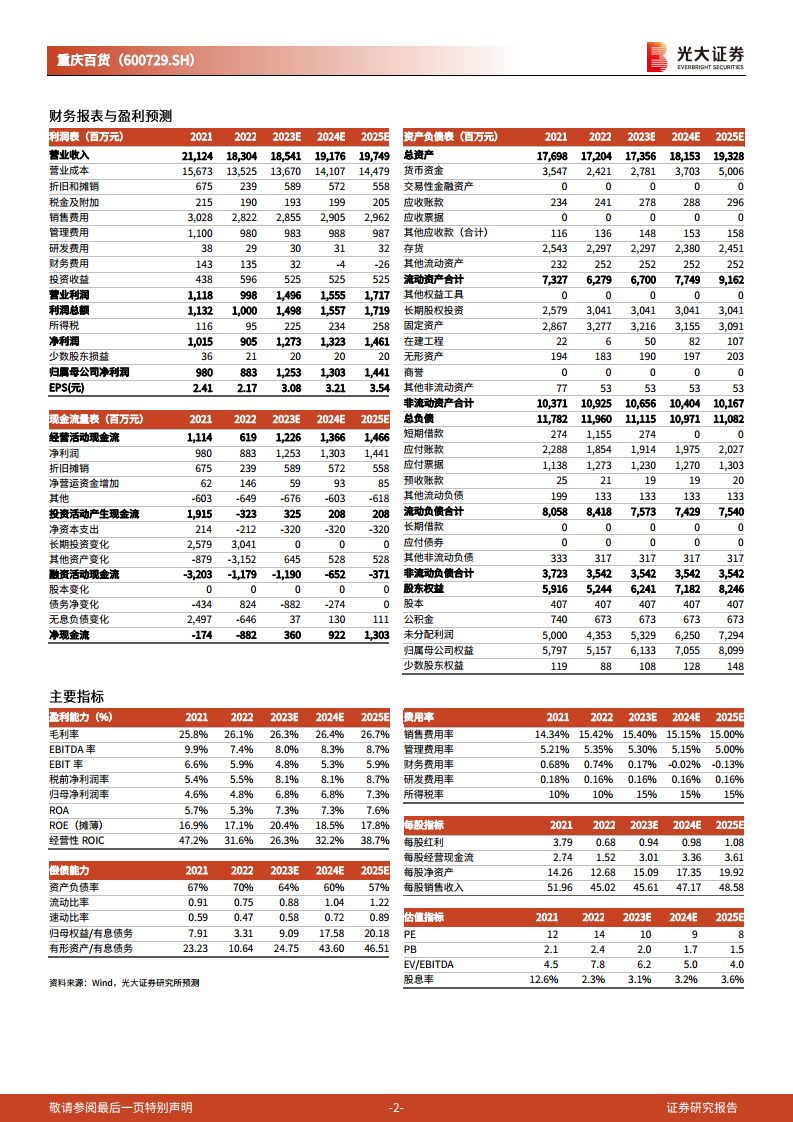

鉴于公司主业恢复情况超出预期,马上金融表现良好以及登康口腔上市带来的额外利润,分析师已上调重庆百货2023年、2024年和2025年的每股收益(EPS)预测,分别上调19%、8%和8%,至3.08元、3.21元和3.54元。

维持“买入”评级理由

公司持续推进门店调改升级,并积极开展各类营销活动,这有利于公司业绩的快速恢复,并进一步加强公司的品牌影响力和市场竞争力。综合考虑上述积极因素,分析师维持对重庆百货的“买入”评级。

风险提示

报告同时提示了潜在风险,包括互联网金融业务发展可能不达预期、市场竞争加剧以及门店拓展进程可能不及预期等。

总结

重庆百货2023年半年度业绩预告显示出强劲的增长势头,归母净利润和扣非归母净利润均实现50%以上的同比增幅,尤其第二季度表现突出。这一优异业绩主要得益于公司主营零售业务的持续优化和创新、马上金融的稳健发展,以及登康口腔上市带来的一次性利润贡献。基于此,分析师上调了公司未来三年的盈利预测,并维持“买入”评级,肯定了公司在市场恢复期的增长潜力和竞争力。同时,报告也提醒投资者关注互联网金融业务发展、市场竞争及门店拓展等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用