中心思想

业绩显著扭亏为盈,超预期表现

美年健康在2023年上半年实现了显著的业绩扭亏为盈,扣非净利润同比大幅增加约7亿元,成功实现盈亏平衡,远超市场预期。公司收入同比增长约50%,显示出强劲的复苏势头和增长潜力。

多维战略驱动增长与效率提升

公司通过多项战略举措,包括合理提升基础套餐价格、增加创新品类、减少折扣幅度以及优化客户结构,有效提升了客单价和盈利能力。同时,数字化升级(如星辰系统、扁鹊系统及AI技术应用)和组织结构优化(构建城市集群)显著提升了运营效率并实现了降本增效,为公司未来的持续增长奠定了坚实基础。

主要内容

2023H1业绩超预期,维持“买入”评级

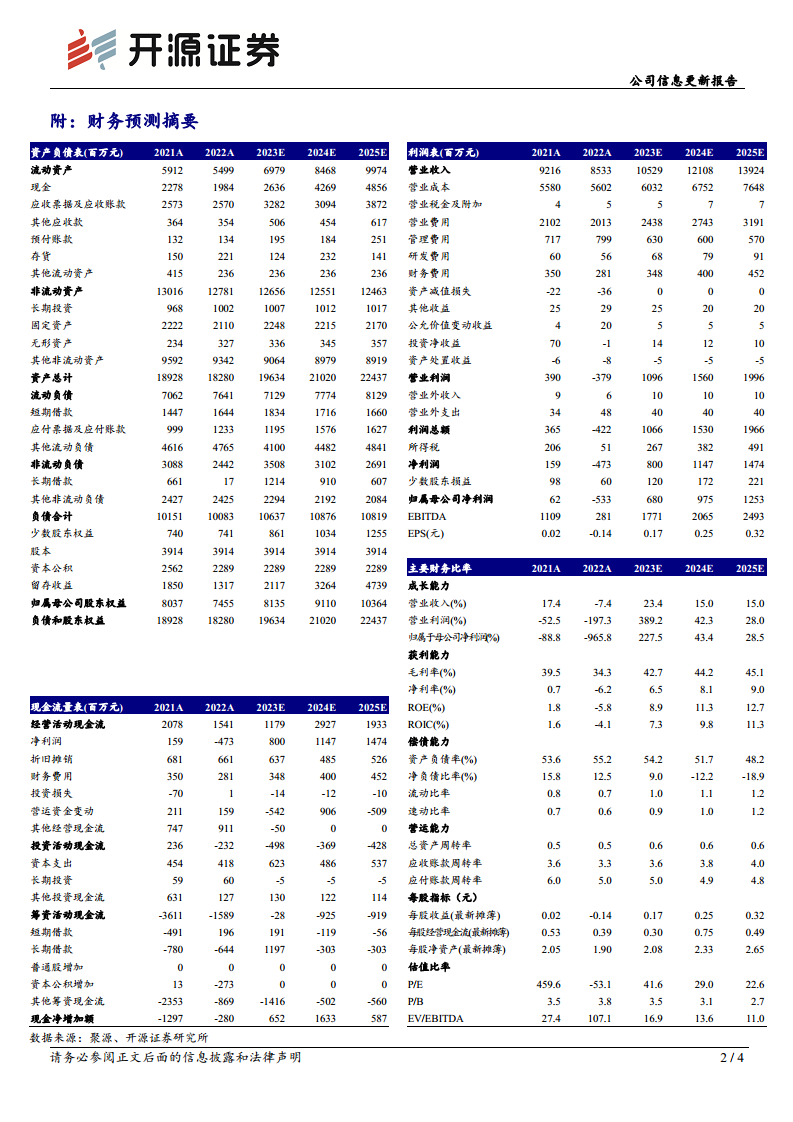

美年健康于2023年7月14日发布半年度业绩预告,预计2023H1收入同比增长约50%,归母净利润和扣非净利润均预计实现0-3000万元的盈利,成功扭亏为盈。尤其在传统淡季,公司实现了盈亏平衡,表现超出预期。具体来看,2023Q2收入增速达到46%(按H1收入增速50%计算),扣非净利率达到7%-9%,高于2019Q2的5.68%。鉴于此,开源证券维持对公司2023-2025年的盈利预测,预计归母净利润分别为6.80亿元、9.75亿元和12.53亿元,对应EPS分别为0.17元、0.25元和0.32元,并维持“买入”评级。

多举措提升客单价与盈利能力

公司正通过多类举措持续提升客单价,以增强盈利能力和市场竞争力:

- 价格策略优化: 合理提升基础套餐中定价较低产品的价格。

- 创新品类拓展: 增加优质创新品类,不仅提升盈利能力,也扩大了公司的独有竞争优势。

- 折扣管理: 持续减少折扣幅度,优化销售策略。

- 客户结构优化: 持续提升高端客户占比,尤其是在B端政企大客户方面,通过中国政府采购网数据显示,公司旗下门诊部已陆续中标电力系统、公安系统、税务局等机构及国企的体检采购项目。针对C端市场,公司积极推动美年臻选分销商城覆盖,并大力拓展美团、抖音等本地生活业务,有望提升C端销售效益。

这些举措预计将使公司客单价保持稳定增长,并逐步放大前期精细化运营与数字化转型的成效。

数字化与组织优化实现降本增效

公司在数字化和组织结构方面持续投入,以实现明显的降本增效:

- 数字化升级: 公司已上线销售端的“星辰系统”和用于提高运营效率的“扁鹊系统”(已在较多门店上线)。未来,公司基于AI技术的研究有望尽早实现智能总检、虚拟健康顾问、智能定制套餐等先进技术的产品化,这些技术预计将显著提升检测效率和经营效益。

- 组织结构改善: 公司通过构建城市集群的核心经营单元,优化了组织覆盖半径,减少了中后台的重复建设,从而提高了整体组织人效,进一步实现了降本增效。

风险提示

报告提示了潜在风险,包括精细化管理能力提升不及预期,以及体检中心扩张过程中可能面临的管理风险。

总结

美年健康在2023年上半年实现了令人瞩目的业绩反转,扣非净利润同比大幅增长约7亿元,成功扭亏为盈,且收入同比增长约50%,显著超出市场预期。这一强劲表现得益于公司在提升客单价方面的多维战略,包括优化价格、引入创新品类、精细化折扣管理以及拓展B端政企大客和C端线上渠道。同时,公司通过持续推进数字化升级(如星辰、扁鹊系统及AI技术应用)和优化组织结构(城市集群模式),有效提升了运营效率并实现了成本控制。开源证券因此维持了对美年健康的“买入”评级,并对其未来盈利能力持乐观态度。尽管存在精细化管理和扩张管理风险,但公司当前的战略布局和执行成效预示着其在医疗服务市场的持续增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用