中心思想

业绩稳健增长,核心品种表现亮眼

康缘药业在2023年上半年展现出强劲的业绩增长势头,营收和归母净利润分别实现21.74%和30.60%的同比增长,超出市场预期。这一增长主要得益于公司核心品种,特别是热毒宁注射液和杏贝止咳颗粒的销售额大幅提升。公司在非优势区域的市场拓展也取得了显著成效,各地区收入均保持增长。

盈利能力与研发投入双提升

报告期内,公司毛利率显著提升3.21个百分点至75.10%,显示出良好的成本控制和产品结构优化。同时,公司持续加大研发投入,研发费用率同比增加1.01个百分点至14.24%,积极推动新药研发和已上市品种的循证医学再评价,为未来发展奠定基础。分析师维持“推荐”评级,并对公司未来三年的业绩增长持乐观态度,预计归母净利润将保持26%以上的复合增长。

主要内容

事项

2023年半年度财务业绩亮点

根据公司发布的2023年中报,康缘药业在报告期内实现了显著的财务增长。公司总营收达到25.53亿元人民币,同比增长21.74%。归属于母公司股东的净利润为2.76亿元人民币,同比增长30.60%。扣除非经常性损益后的归母净利润为2.63亿元人民币,同比增长29.93%。这些数据显示公司整体经营状况良好,盈利能力持续增强。

第二季度业绩增长分析

在单季度表现方面,2023年第二季度公司实现营收12.01亿元人民币,同比增长17.88%。归属于母公司股东的净利润为1.34亿元人民币,同比增长32.77%。扣除非经常性损益后的归母净利润为1.23亿元人民币,同比增长29.08%。第二季度的业绩增长延续了上半年的良好态势,表明公司业务发展具有持续性和稳定性。

评论

核心产品驱动增长,区域市场表现均衡

2023年上半年,康缘药业的重点品种表现尤为突出,成为业绩增长的主要驱动力。其中,注射液收入达到11.59亿元人民币,同比大幅增长53.93%,主要得益于热毒宁注射液销售额的显著上升。颗粒剂及冲剂收入也表现亮眼,实现1.91亿元人民币,同比激增99.56%,主要由杏贝止咳颗粒销售额上升所驱动。

然而,部分产品线收入有所下降,胶囊收入为4.61亿元人民币,同比下降7.45%;口服液收入为4.23亿元人民币,同比下降2.71%。片丸剂收入则保持小幅增长,达到1.78亿元人民币,同比增长5.27%。

在区域市场方面,公司在非优势区域的拓展成效显著。华东、华中、华南和华北地区的收入分别为9.58亿元、4.94亿元、3.96亿元和2.44亿元人民币,同比增速分别为14.16%、20.99%、20.15%和28.88%。各地区均保持了稳健的增长态势,显示出公司市场布局的均衡性和有效性。

盈利能力提升与研发投入持续加大

报告期内,康缘药业的盈利能力得到显著提升。2023年上半年公司毛利率达到75.10%,同比增加了3.21个百分点,这反映了公司产品结构优化和成本控制能力的增强。

同时,公司持续加大研发投入,以保持其在中药创新领域的领先地位。2023年上半年研发费用率为14.24%,同比增加了1.01个百分点。在新品研发方面,公司获得1个中药临床试验批准通知书(栀黄贴膏),新申报生产品种2个(JC颗粒、FZJD颗粒),并有2个品种处于Ⅲ期临床研究阶段(SPPY颗粒、LWDHGTP片)。此外,公司还积极推进已上市品种的上市后循证医学临床再评价工作,涉及散寒化湿颗粒、金振口服液、腰痹通胶囊、银杏二萜内酯葡胺注射液、通塞脉片、热毒宁注射液等多个核心品种,旨在进一步提升产品的临床价值和市场竞争力。

投资评级与未来业绩展望

分析师对康缘药业的未来业绩表现持乐观态度,并维持“推荐”的投资评级。在当前政策积极促进中药行业创新的背景下,院内中药的集中度有望进一步提升。康缘药业作为一家在产品、渠道和研发等方面综合实力突出的龙头企业,具备明显的先发优势。

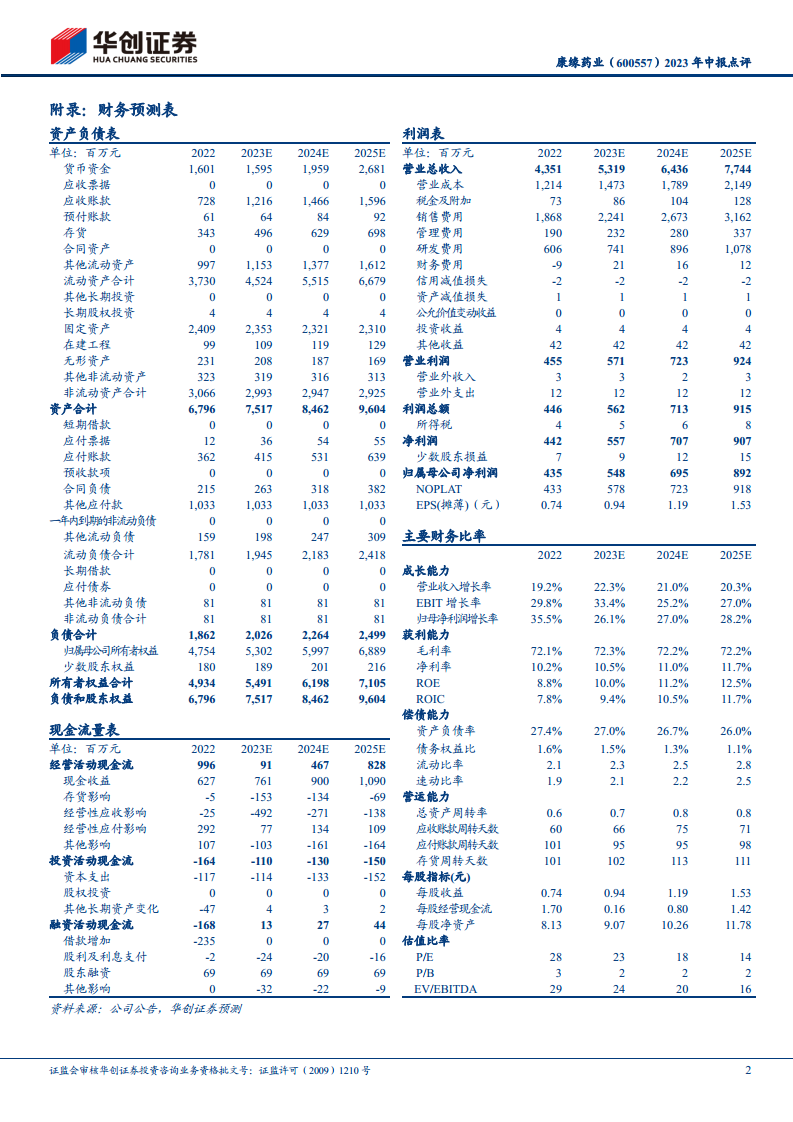

基于对公司未来发展的判断,分析师预测康缘药业2023年至2025年的归母净利润将分别为5.48亿元、6.95亿元和8.92亿元人民币,同比增速分别为26.1%、27.0%和28.2%。考虑到公司非注射剂品种增长可能放缓的因素,分析师给予公司2023年30倍市盈率(PE),对应目标市值164亿元人民币,目标价为28.2元人民币。

潜在风险因素提示

尽管公司业绩表现强劲且前景乐观,但分析师也提示了潜在的风险因素。这些风险包括产品研发和销售改革进度可能不及预期,以及中药集中采购(集采)降价幅度可能超过预期,这些因素都可能对公司的未来业绩产生不利影响。

总结

康缘药业2023年上半年业绩表现出色,营收和归母净利润均实现高速增长,主要得益于热毒宁注射液和杏贝止咳颗粒等核心品种的强劲销售以及非优势区域市场的有效拓展。公司盈利能力显著提升,毛利率达到75.10%,同时持续加大研发投入,积极推进新药研发和已上市品种的再评价工作,为长期发展注入动力。分析师维持“推荐”评级,并预计公司未来三年归母净利润将保持26%以上的复合增长。然而,投资者仍需关注产品研发、销售改革进度以及集采降价幅度等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用