中心思想

特瑞普利单抗市场拓展与临床价值

本报告核心观点在于,君实生物的核心产品特瑞普利单抗正通过持续的新适应症拓展,尤其是在广泛期小细胞肺癌(ES-SCLC)等存在巨大未满足临床需求的领域,显著提升其市场渗透率和患者可及性。基于EXTENTORCH三期临床研究的积极结果,特瑞普利单抗在ES-SCLC一线治疗中展现出优异的有效性和安全性,有望为该预后极差的癌症亚型带来新的治疗选择。

国际化战略与财务增长潜力

同时,特瑞普利单抗的国际化进程正在加速,已在多个适应症领域获得美国FDA、欧洲EMA及英国MHRA的突破性疗法认定和上市申请受理,预示着其在全球市场的巨大放量潜力。尽管公司目前仍处于研发投入期,净利润为负,但营收预计将实现高速增长,2023年至2025年复合增长率可观,显示出强劲的商业化前景和长期投资价值。

主要内容

特瑞普利单抗新适应症上市申请进展

广泛期小细胞肺癌一线治疗申请获受理

2023年7月19日,君实生物公告称,特瑞普利单抗联合依托泊苷和铂类用于广泛期小细胞肺癌(ES-SCLC)一线治疗的新适应症上市申请已获得受理。这是特瑞普利单抗在中国递交的第10项上市申请,标志着其在肺癌治疗领域进一步深化布局。此前,特瑞普利单抗已拥有6项获批适应症,并针对非小细胞肺癌(NSCLC)、三阴性乳腺癌及肾细胞癌一线治疗的新适应症提交了上市申请并处于受理阶段,显示出其广泛的临床应用潜力。

EXTENTORCH研究成果显著

本次ES-SCLC一线治疗的上市申请是基于一项关键性的三期EXTENTORCH研究。该研究旨在比较特瑞普利单抗或安慰剂联合依托泊苷及铂类在一线治疗广泛期小细胞肺癌患者中的有效性和安全性。根据公司披露,2023年5月,EXTENTORCH研究的主要终点已达到方案预设的优效边界,试验结果显示,与安慰剂组相比,特瑞普利单抗组显著延长了患者的总生存期(OS)和无进展生存期(PFS)。公司表示,详细的临床数据将在近期国际学术大会上公布,预计将进一步验证特瑞普利单抗在该适应症上的突破性疗效。

未满足的临床需求分析

广泛期小细胞肺癌(ES-SCLC)代表着一个巨大的未满足临床需求市场。肺癌在全球范围内发病率和死亡率均位居各类癌症前列,其中小细胞肺癌(SCLC)是侵袭性最强的亚型,约占所有肺癌病例的15%-20%。SCLC可分为局限期和广泛期,而大多数患者在初诊时已是预后更差的广泛期。目前,广泛期小细胞肺癌的治疗效果不佳,患者的1年总生存率(OS率)不足10%,中位生存期(mOS)甚至不到1年。特瑞普利单抗若能成功获批上市,将有望显著改善ES-SCLC患者的预后,填补当前治疗领域的空白。

国际化进程加速与海外市场布局

多项突破性疗法及孤儿药认定

特瑞普利单抗的国际化战略正在稳步推进。在海外市场,该产品已在黏膜黑色素瘤、鼻咽癌、软组织肉瘤、食管癌、小细胞肺癌等多个领域先后获得美国FDA授予的多项突破性疗法认定及孤儿药资格认定。这些认定不仅加速了其在海外的审评审批进程,也凸显了其在这些疾病领域中的创新性和临床价值。

FDA、EMA及MHRA审评进展

在具体上市申请方面,特瑞普利单抗联合吉西他滨/顺铂一线鼻咽癌适应症以及单药二线及以上鼻咽癌适应症已向美国FDA申报生物制品许可申请(BLA),目前正处于审评阶段。此外,欧洲药品管理局(EMA)和英国药品和保健品管理局(MHRA)也分别于2022年12月和2023年2月受理了特瑞普利单抗联合顺铂和吉西他滨一线鼻咽癌以及联合紫杉醇和顺铂一线食管鳞癌的上市申请。这些进展表明特瑞普利单抗在全球主要医药市场均取得了实质性突破,为未来的海外市场放量奠定了基础。

财务业绩预测与投资评级

营收增长预测

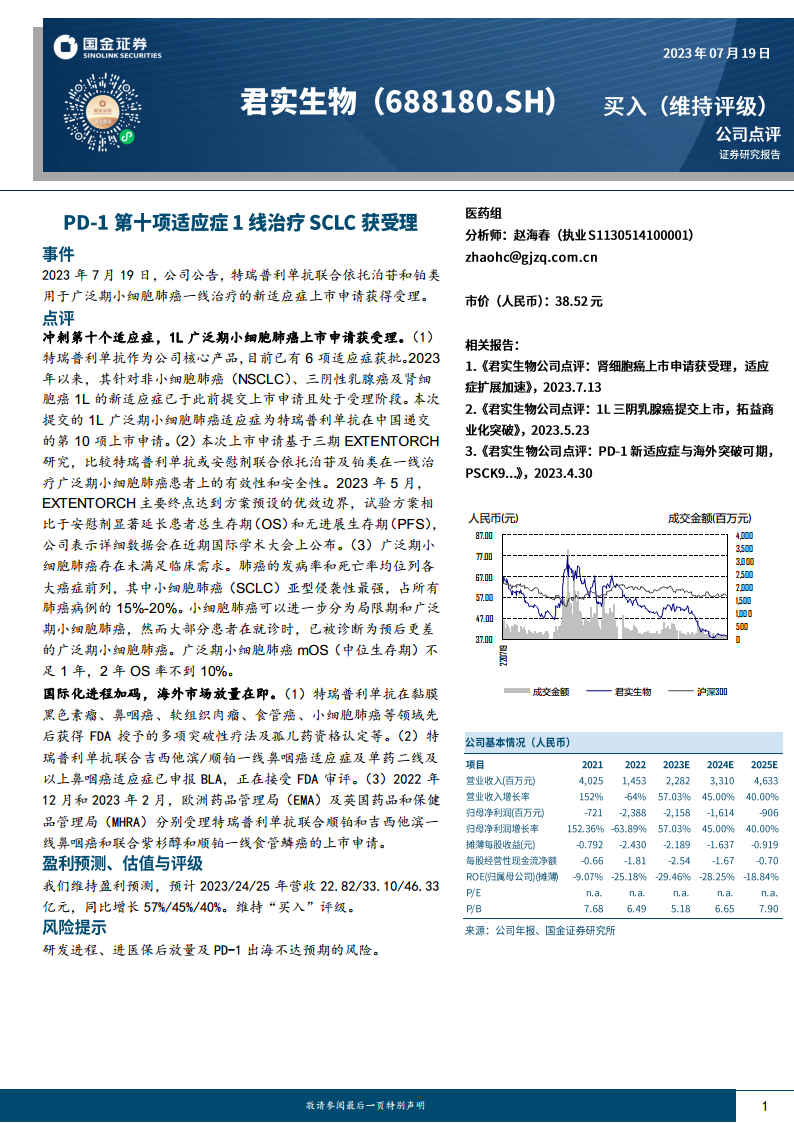

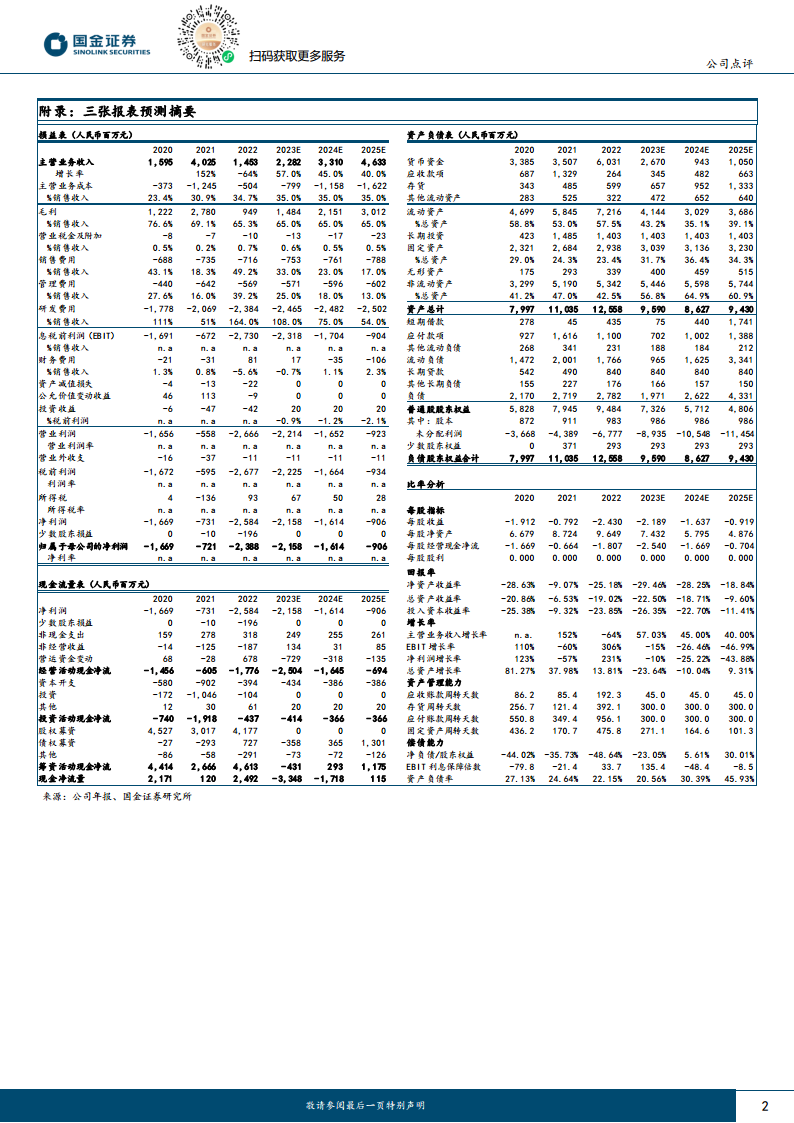

根据国金证券研究所的盈利预测,君实生物的营收预计将实现高速增长。2023年、2024年和2025年的主营业务收入预计分别为22.82亿元、33.10亿元和46.33亿元。与2022年的14.53亿元相比,2023年营收预计同比增长57.0%,2024年同比增长45.0%,2025年同比增长40.0%。这表明公司产品商业化能力持续增强,市场份额逐步扩大。毛利率方面,预计将维持在65.0%左右的较高水平,显示出产品良好的盈利能力。

盈利能力与资产负债状况分析

尽管营收增长强劲,公司目前仍处于战略性投入期,净利润预计在未来几年内仍为负值,但亏损幅度有望逐步收窄。2022年归属于母公司的净利润为-23.88亿元,预计2023年、2024年和2025年分别为-21.58亿元、-16.14亿元和-9.06亿元。这反映了公司在研发方面的巨大投入,研发费用占销售收入的比例在2022年高达164.0%,预计到2025年将降至54.0%,但绝对金额仍保持在24-25亿元的水平,体现了公司对创新研发的持续承诺。

从资产负债表来看,公司总资产在2022年达到125.58亿元,预计在2023年有所下降至95.90亿元,随后在2024年和2025年分别为86.27亿元和94.30亿元。资产负债率预计将从2022年的22.15%逐步上升至2025年的45.93%,表明公司可能通过债务融资支持其扩张和研发活动。净资产收益率(ROE)在预测期内仍为负值,但亏损幅度预计将从2023年的-29.46%收窄至2025年的-18.84%,反映出盈利能力的逐步改善。

潜在风险提示

报告同时提示了潜在风险,包括研发进程不及预期、产品进入医保后放量不及预期以及PD-1产品出海不达预期的风险。这些风险因素可能对公司的财务表现和市场预期产生影响,需要投资者密切关注。

总结

君实生物凭借其核心产品特瑞普利单抗,在广泛期小细胞肺癌一线治疗领域取得了重要的临床突破,并成功提交了上市申请,有望解决该领域巨大的未满足临床需求。同时,特瑞普利单抗的国际化战略进展顺利,在欧美主要市场获得了多项认定和上市申请受理,为其全球商业化奠定了坚实基础。尽管公司目前仍处于高研发投入导致的亏损阶段,但其营收预计将实现高速增长,显示出强大的市场潜力和商业化前景。投资者在关注其增长潜力的同时,也需警惕研发、市场放量及国际化进程可能面临的风险。综合来看,特瑞普利单抗的持续创新和全球布局,使其成为生物医药领域值得关注的成长型企业。

微信扫一扫-立即使用

微信扫一扫-立即使用