中心思想

战略转型驱动业绩改善

平安好医生(1833.HK)正积极推进战略转型,通过缩减低战略协同性业务,优化业务结构,以期在短期内实现盈利能力改善和亏损收窄。尽管2023年上半年收入因转型而承压,预计同比下滑15-20%,但毛利率的显著提升有望对冲收入下滑影响,经调整净亏损预计将同比减亏。

长期增长潜力与估值重估

公司预计在2023年内基本完成低战略协同性业务的缩减,并有望在2024年实现收入重回增长轨道,同时维持2025年或更早实现盈亏平衡的预期。随着政策风险和战略转型风险的逐步释放,以及公司聚焦高支付意愿的F端和B端客户,其长期增长前景广阔,市场对其估值有望获得重估,浦银国际维持“持有”评级及20.0港元目标价。

主要内容

2023年上半年业绩前瞻与战略调整

收入承压与业务优化

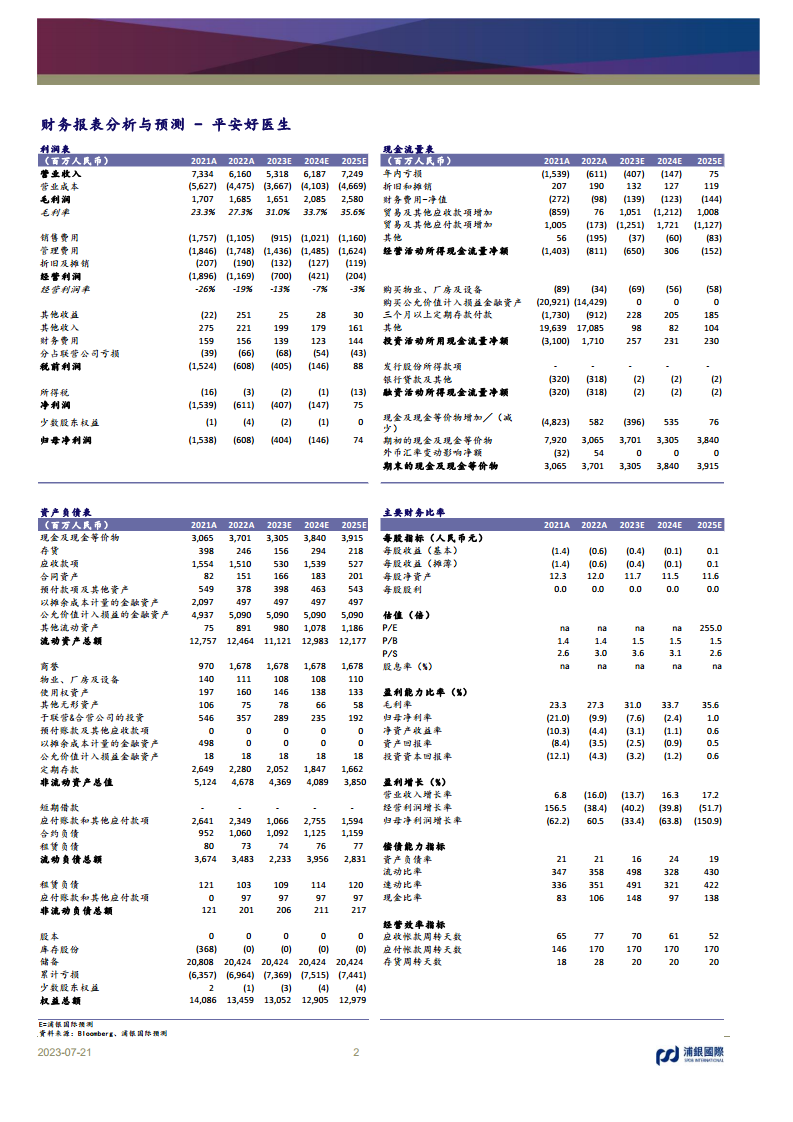

根据浦银国际的业绩前瞻,平安好医生在2023年上半年继续深化战略转型,主动缩减了低战略协同性业务。这一策略性调整导致公司收入面临压力,预计1H23收入将同比下滑15-20%,即便是在2022年上半年较低的基数之上。然而,F端(金融客户)业务表现相对稳健,得益于中国平安寿险、健康险和产险保费收入在1H23分别实现9%、13%和5%的同比增长,这有利于平安好医生保单嵌套产品的销售。

盈利能力改善与亏损收窄

尽管收入下滑,但公司盈利能力预计将显著改善。低战略协同性业务通常毛利率较低,其缩减将有效提升整体毛利率水平,例如2022年下半年毛利率已提升8.0个百分点。预计1H23毛利率将继续改善,从而有望对冲收入下滑带来的负面影响。在费用方面,销售和管理费用率预计同比基本持平,而研发费用率因持续强化数字化能力而略有提升。综合来看,毛利率的改善预计将促使1H23经调整净亏损同比收窄。

财务预测与估值分析

收入与毛利率调整

浦银国际对平安好医生的财务预测进行了调整。由于1H23低战略协同性业务缩减对收入的影响超出此前预期,2023-2025年收入预测被下调23-29%,分别至人民币53亿、62亿和72亿元。然而,业务结构优化后,高毛利率的高战略协同性业务占比提升,预计将进一步提振毛利率。因此,2023-2025年毛利率预测被上调2-5个百分点,分别至31.0%、33.7%和35.6%。尽管收入预测下调,但公司仍有望在2025年实现盈亏平衡。

估值重估与市场定位

随着《互联网诊疗监管细则(试行)》和《药品网络销售监督管理办法》等政策的落地,以及公司在2023年基本完成低战略协同业务的缩减,市场此前担忧的政策风险和战略转型风险已基本释放。浦银国际认为,公司应享有较此前更高的目标估值倍数。报告给予公司3.3倍2024年预期市销率(P/S)的目标估值,该倍数低于三年历史平均0.6个标准差,相较于此前2.6倍2023年预期P/S(低于历史平均1个标准差)有所提升,反映了市场对公司未来前景的信心增强。

长期增长潜力与风险因素

核心业务增长空间

平安好医生战略清晰,聚焦于支付意愿更高的F端和B端客户。2022年,公司F端年付费用户渗透率仅为15%(对比平安集团个人客户数超过2亿),B端渗透率为20%,这表明公司在长期仍拥有巨大的发展空间。未来,公司将继续深耕这两个核心业务领域,以实现可持续增长。

潜在风险提示

尽管前景乐观,但投资仍面临多重风险。主要风险包括政策变化,例如未来可能出台的《药品管理法实施条例》等政策可能对行业产生影响;以及B端/F端用户获取和战略升级进度不及预期,这可能影响公司的收入增长和盈利能力改善进程。投资者需密切关注这些潜在风险因素。

总结

平安好医生正处于关键的战略转型期,通过剥离低战略协同性业务,公司短期内收入虽面临压力,但盈利能力显著改善,预计2023年上半年经调整净亏损将同比收窄。展望未来,随着转型工作的基本完成,公司有望在2024年重回增长轨道,并维持2025年实现盈亏平衡的预期。浦银国际维持“持有”评级及20.0港元目标价,认为政策风险和战略转型风险的释放,以及聚焦高价值客户的战略,将为公司带来广阔的长期增长前景和估值重估机会。然而,政策变化及核心业务拓展进度仍是需要关注的投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用