中心思想

业务扩张与结构调整下的短期承压

医思健康在2023财年实现了显著的收入增长,主要得益于其医疗业务的强劲扩张和结构性调整,医疗业务占比大幅提升。然而,同期利润却面临较大压力,主要原因在于新设施的投资建设、运营成本的增加以及利息支出的上升,这些因素导致新店爬坡期利润承压。

盈利能力修复与未来增长潜力

尽管短期盈利能力受到影响,但公司通过持续的内生增长和外延并购,不断扩大服务网络和专科覆盖,预计随着新机构的经营爬坡和规模效应的逐步显现,净利率有望迎来修复。同时,香港与内地通关后客流回补效应明显,以及公司精细化整合医疗资产的能力,共同驱动公司未来业绩弹性可观,预计将重回发展快车道。

主要内容

业绩概览:收入高增,利润承压

医思健康在2023财年实现收入38.8亿港元,同比增长32.7%,显示出强劲的业务扩张势头。然而,归母净利润为0.7亿港元,同比大幅下滑64.7%。利润下滑的主要原因包括:

- 投资建设新设施,但这些设施在报告期内尚未完全产生收入。

- 通胀导致运营成本增加。

- 利息支出上升。

收入拆分:医疗业务占比提升,兽医成新增长极

按业务类型分析

- 医疗业务: 实现收入25.4亿港元,同比大幅增长50.5%,占总收入的66%。医疗业务占比同比提升7.7个百分点,主要得益于内生增长强劲和跨品牌转诊的提升。

- 医美及生美业务: 实现收入11.0亿港元,同比仅增长1.0%,占比28%。营收增幅较小主要受香港第五波新冠疫情冲击影响。

- 兽医及其他业务: 实现收入2.3亿港元,同比高速增长66.0%,占比6%。公司在23财年新收购一家兽医诊所并开业首家自建医院,未来将持续投资打造香港兽医领先品牌,有望成为新的增长极。

按区域分布分析

- 香港: 收入35.8亿港元,同比增长35.9%,占比92%。

- 澳门: 收入1.3亿港元,同比增长13.6%,占比3%。

- 大陆: 收入1.7亿港元,同比下降2.5%,占比4%。

按机构类型分析

- 内生增长: 收入占比96%。

- 新并购机构: 收入占比4%。

盈利能力:业务扩张短期拖累,静待规模效应凸显

净利率下降与费用增长

2023财年公司全年净利率为2.8%,较上年下降6.5个百分点。这主要系各项费率增长所致:

- 存货及原材料费用率为14.3%,同比增加2.3个百分点。

- 注册医生开支费用率为25.1%,同比增加2.6个百分点。

- 职工薪酬费用率为28.0%,同比增加3.0个百分点。

- 广告开支费用率为4.5%,同比下降0.3个百分点。

服务网络扩张与未来展望

截至23财年,公司拥有168个服务点(香港147个,澳门4个,内地17个),其中近一年新增21个。服务机构面积同比增加32%,新增面积中医疗/医美生美/兽医及其他分别占68%/4%/28%。公司当前覆盖医疗专科35个(增加6个),全职注册医生313人(增加62人)。版图扩张和新增业务侧重医疗短期内驱动了人力及耗材成本的提升。预计伴随机构经营爬坡,规模效应将逐步显现,净利率有望迎来修复。

展望:客流回补与整合推进,经营向上可期

客户结构优化与内地客流回补

23财年公司老/新客户收入占比分别为67%/33%,新客占比提升3个百分点。全年来看,内地顾客占香港销售比重达6.4%,同比提升1.5个百分点。尤其在港陆恢复通关的FY23Q4,这一比例达到14.6%,环比大幅提升10.1个百分点,显示出客流回补效应正逐步显现,有望贡献明显增量。

内生增长与外延并购双轮驱动

公司持续坚持内生增长与外延扩张双轮驱动战略。若考核2019财年前已有的历史业务,其近3年销售额复合增速达22%。若考核新收购业务,2019年并购组合近3年销售额CAGR达11%,2020年并购组合近2年CAGR达26%。新老业务运营能力均持续验证,未来伴随老店优化、新店爬坡以及新收机构逐步整合,业绩弹性可观。

盈利预测与估值:维持“买入”评级

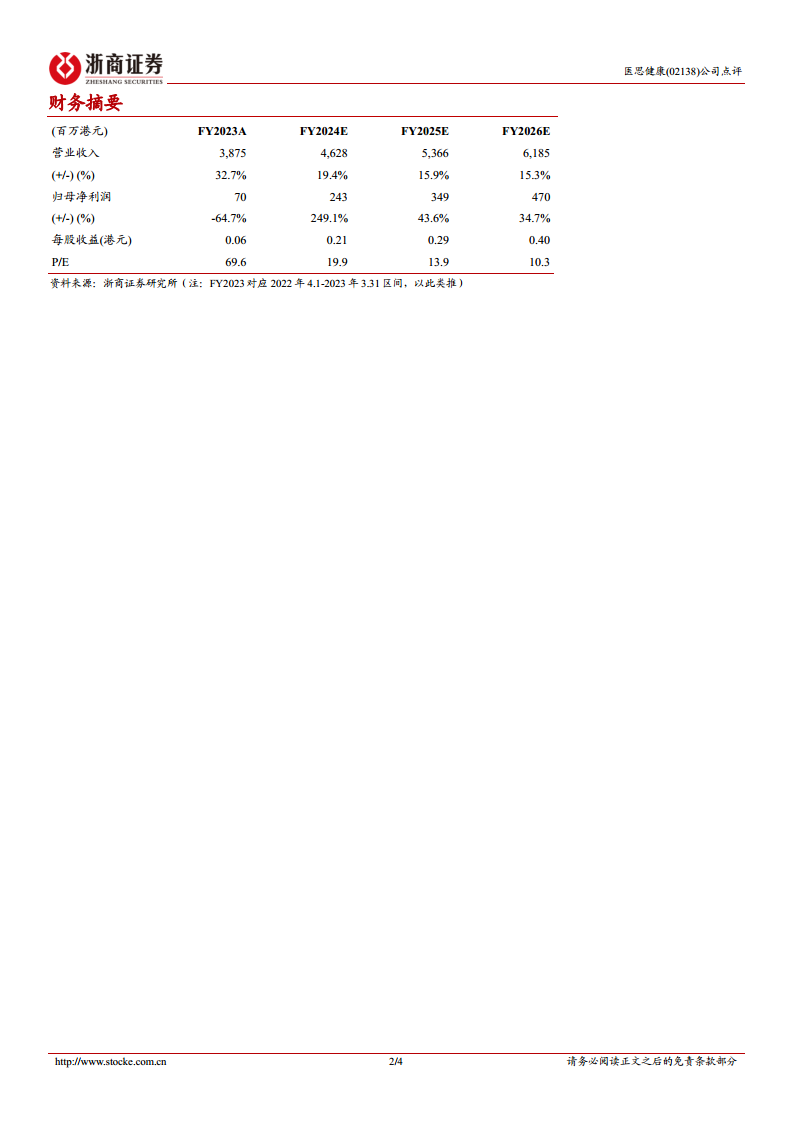

公司作为香港最大的非医院医疗服务商及医美服务商,通过内生增长与外延并购并举,精细化整合医疗资产,打造一站式服务平台。伴随港陆经营环境趋稳、跨境旅客回补,预计24财年公司将重回发展快车道。考虑到新开门店爬坡周期及医疗业务占比提升,浙商证券对盈利预测进行适度调整,预计FY24-26公司归母净利润分别为2.4/3.5/4.7亿港元,同比分别增长249%/44%/35%。当前市值对应PE为20/14/10X,估值较港股消费医疗同业标的存在相当提升空间,维持“买入”评级。

风险提示

- 消费力恢复不及预期。

- 新店爬坡不及预期。

- 监管政策变动。

- 医疗及医美事故风险。

总结

医思健康在2023财年展现了强劲的收入增长,主要得益于医疗业务的快速扩张和业务结构的优化。尽管新店投资、运营成本上升和利息支出增加导致短期利润承压,但公司通过持续的服务网络扩张和专科覆盖,为未来的规模效应奠定了基础。随着香港与内地通关后客流的显著回补,以及公司在内生增长和外延并购方面的成功整合经验,预计其盈利能力将逐步修复,并重回快速增长轨道。鉴于其市场领先地位和明确的增长策略,分析师维持“买入”评级,并看好公司未来的业绩弹性。

微信扫一扫-立即使用

微信扫一扫-立即使用