中心思想

早期业务承压与战略调整

药明生物在2023年上半年面临早期业务的显著压力,收入增速和新签订单均出现放缓,这主要归因于全球生物医药投融资活动的持续低迷、市场竞争的日益加剧以及公司内部工厂的轮流整修。面对这一挑战,公司管理层积极调整策略,下调了全年新增项目数量指引,但通过优化产能利用率和预期下半年商业化项目放量,维持了全年收入增长目标,显示出其应对短期市场波动的韧性与战略灵活性。

商业化项目驱动与新增长动能

为应对早期业务的挑战,药明生物正加速向商业化项目转型,将临床后期及商业化项目确立为中长期增长的核心驱动力,其收入贡献预计将大幅提升。同时,公司拟分拆专注于抗体偶联药物(ADC)合同研究、开发与生产组织(CRDMO)业务的子公司WuXi XDC上市,此举旨在赋予该高增长潜力业务更大的独立性,以抓住ADC市场爆发式增长的机遇,为药明生物整体业务注入新的增长动能。尽管短期内业绩存在一定不确定性,但公司凭借其在全球生物药CRDMO领域的龙头地位和前瞻性战略布局,长期增长前景依然保持乐观。

主要内容

市场环境与早期业务表现

全球生物医药投融资放缓对早期业务的冲击

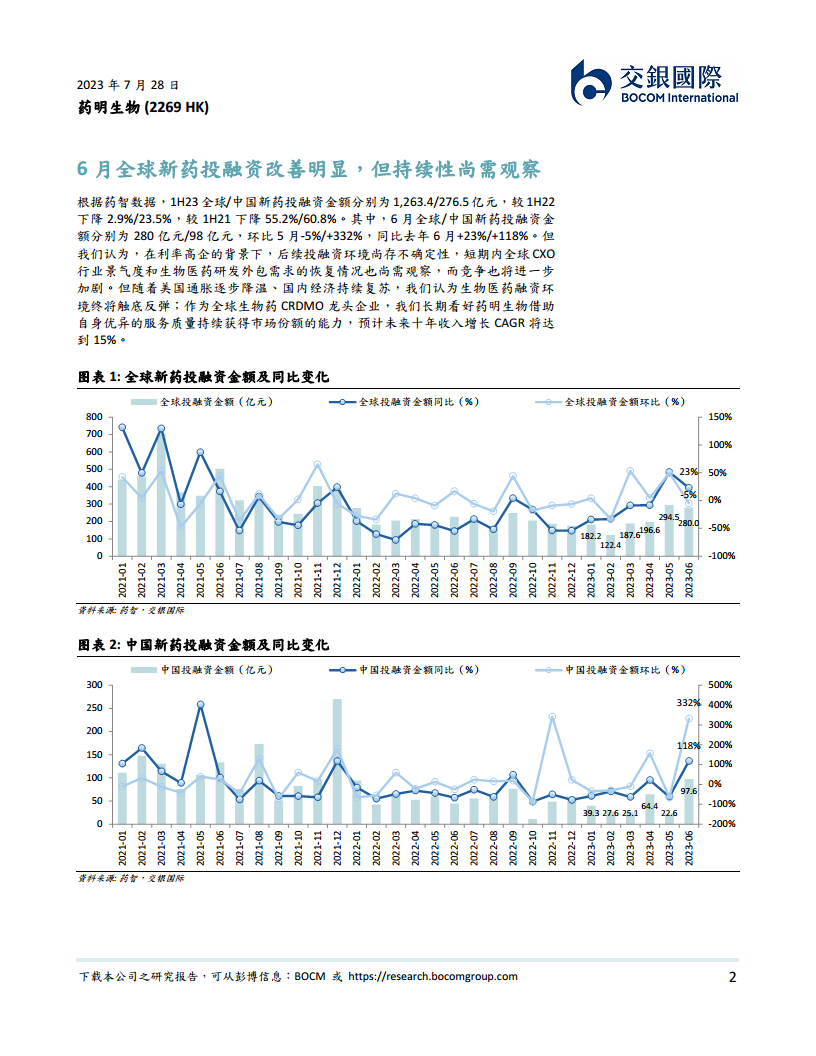

2023年上半年,全球生物医药行业的投融资活动呈现显著放缓态势,这一宏观经济背景对像药明生物这样的合同研究、开发与生产组织(CRDMO)的早期业务构成了直接且深远的挑战。根据药智数据,2023年上半年全球新药投融资金额为1263.4亿元人民币,相较于2022年上半年下降了2.9%,而与2021年上半年相比更是大幅下滑了55.2%。中国市场的情况更为严峻,同期投融资金额为276.5亿元人民币,同比下降23.5%,较2021年上半年下降60.8%。这种资金面的紧缩直接导致了生物科技初创企业和中小型生物制药公司在早期研发阶段的投入减少,进而削弱了对外部研发服务(CRO)的需求。

药明生物作为行业领先者,亦未能幸免于此轮行业逆风。报告指出,公司面临客户早期研发外包需求下降、签单周期显著拉长以及市场价格竞争加剧等多重压力。例如,竞争对手如三星生物试图通过提供更具竞争力的价格来抢夺项目并提高其产能利用率,这无疑加剧了整个CXO行业的竞争烈度。从具体业务数据来看,2023年1-5月,药明生物新增项目数量为25个,其中临床前项目为17个。这一数据与2022年上半年新增的59个项目(其中54个为临床前项目)相比,呈现出明显的下滑趋势,反映出早期研发阶段新订单获取的难度显著增加。这种早期业务的承压,直接影响了公司上半年的业绩表现,管理层预计1H23收入增长仅为10-15%,远低于此前设定的30%增长指引,凸显了当前市场环境的严峻性及其对公司短期增长的负面影响。

产能利用率调整与全年业绩指引的维持

除了外部市场环境的挑战,药明生物上半年还经历了内部工厂的轮流整修,这导致了产能利用率的短暂下降。然而,管理层对下半年的业绩表现持乐观态度,预计在整修完成后,产能利用率将恢复正常水平,并且新获得的CMO(合同生产组织)项目将开始放量,从而有力支撑公司下半年的收入增长。基于此,公司维持了全年收入增长30%的指引,这意味着2023年下半年的收入增速需恢复至40%以上,以弥补上半年的放缓。尽管如此,考虑到早期业务的实际情况,公司将全年新增项目数量指引下调至100个(原指引为120个),这反映了公司对当前市场环境的审慎评估和对业务策略的灵活调整。

商业化项目成为核心增长引擎

后期项目贡献显著提升,抵御早期业务下滑

面对早期研发外包需求的放缓,药明生物正积极调整业务重心,将商业化项目确立为中长期增长的重要驱动力。这一战略转变的有效性已初步显现:在2023年1-5月新签的25个项目中,有6个是临床三期和商业化项目。这一比例与2022年上半年新增的59个项目中仅有1个为临床三期项目的情况形成鲜明对比,表明公司在获取后期项目方面取得了显著进展。由于后期项目,特别是商业化项目,通常具有更高的收入贡献和更稳定的现金流,它们的增加将在很大程度上抵御临床前新订单数量下滑带来的负面影响,为公司提供更坚实的业绩支撑。

CMO项目数量持续增长,驱动未来收入增长

公司对CMO项目的增长前景充满信心。预计2023年全年CMO项目将增加4-6个,使总数达到21-23个(截至5月底已达到21个)。更值得关注的是,公司将2025年底CMO项目数量指引提高至32-38个,这预示着未来几年商业化生产业务将迎来强劲增长。交银国际预测,2023-2025年临床后期和商业化项目的收入复合年增长率(CAGR)将达到42%,远高于公司整体收入增长预期。到2025年,这些后期项目对公司整体收入的贡献预计将达到65%,凸显其在公司未来收入结构中的核心地位和对整体业绩增长的强大驱动作用。

WuXi XDC分拆上市,释放增长潜力

ADC CRDMO业务的战略独立性与市场机遇

药明生物近日发布公告,拟分拆专注于抗体偶联药物(ADC)CRDMO业务的子公司WuXi XDC于香港联交所上市。这一战略举措旨在赋予WuXi XDC在决策和资源配置上更大的独立性,从而使其能够更灵活、更高效地抓住ADC市场爆发式增长的机遇,最大化其业务增长潜力。ADC作为一种新兴的精准治疗药物,其研发外包率远高于传统生物药(约70% vs 30%+),显示出巨大的市场需求和增长空间。通过分拆,WuXi XDC可以更好地专注于ADC领域的专业化发展,吸引特定投资者,并可能获得更具针对性的融资,加速其技术创新和产能扩张。

分拆后的协同效应与长期财务受益

尽管分拆上市,药明生物仍将维持对WuXi XDC的控股权。这意味着药明生物不仅能够通过股权投资继续受益于WuXi XDC的业务增长和市场价值提升,还能在战略层面保持对这一高增长业务的控制和协同。分拆将有助于清晰化药明生物的业务结构,使其核心生物药CRDMO业务与ADC CRDMO业务各自独立发展,同时又能在技术、客户资源等方面形成协同效应。这种战略布局有望提升药明生物整体的估值,并为股东创造长期价值。

财务预测调整与投资评级

净利润预测下调与短期业绩不确定性

鉴于全球生物医药行业景气度下行、市场竞争加剧以及早期业务承压,交银国际对药明生物的短期业绩持审慎态度,并相应下调了公司的净利润预测。具体而言,2023年至2025年的净利润预测分别下调了7-9%,调整后的预测值分别为50亿元、61亿元和75亿元人民币。这一调整反映了分析师对公司短期内盈利能力可能面临压力的预期,主要考虑到市场环境变化对新签订单和毛利率的潜在影响。

目标价调整与估值分析

基于更新后的财务预测,交银国际采用DCF(现金流折现)模型对药明生物进行了估值,并将目标价下调至55.0港元。新的目标价对应36倍的2024年预期市盈率(PE),这一估值水平低于公司过去三年平均市盈率的0.8个标准差,表明市场对公司短期增长前景的预期有所修正。尽管目标价有所下调,但分析师认为,当前估值已部分反映了市场的不确定性,且相对于其长期增长潜力,仍具备吸引力。

维持“买入”评级及核心风险提示

尽管短期业绩预测和目标价有所调整,交银国际仍维持药明生物的“买入”评级。这一评级是基于对公司长期发展前景的乐观判断,认为全球生物医药行业在长期内仍将保持较为乐观的成长趋势。此外,当前股价相对于55.0港元的目标价,在未来12个月内仍有27%的上行空间,提供了可观的投资回报潜力。然而,报告也明确指出了投资药明生物面临的核心风险,包括新药研发投入下降、行业竞争加剧以及地缘政治因素可能导致的供应链风险,这些因素都可能对公司的未来业绩产生不利影响。

全球新药投融资趋势分析

上半年投融资数据概览与市场低迷

2023年上半年,全球和中国新药投融资市场整体呈现低迷态势。根据药智数据,全球新药投融资金额为1263.4亿元人民币,较2022年上半年下降2.9%,与2021年上半年相比更是大幅下降55.2%。中国市场表现更为疲软,同期投融资金额为276.5亿元人民币,同比下降23.5%,较2021年上半年下降60.8%。这些数据清晰地表明,在宏观经济不确定性和高利率环境下,全球生物医药领域的资本活跃度显著降低,对早期研发项目的支持力度减弱。

6月市场回暖与未来不确定性

尽管上半年整体表现不佳,2023年6月全球和中国新药投融资市场出现了一定程度的回暖迹象。6月全球新药投融资金额达到280亿元人民币,环比5月下降5%,但同比去年6月增长了23%。中国市场表现尤为突出,6月投融资金额为98亿元人民币,环比5月大幅增长332%,同比去年6月更是增长了118%。这一短期回暖可能预示着市场情绪的改善,但交银国际分析师认为,在高利率环境持续的背景下,后续投融资环境的持续性仍存在不确定性。全球CXO行业景气度和生物医药研发外包需求的恢复情况尚需进一步观察,且市场竞争预计将进一步加剧。

长期市场展望与药明生物的竞争优势

尽管短期内市场存在波动和不确定性,交银国际对生物医药行业的长期发展前景依然保持乐观。随着美国通胀逐步降温以及国内经济的持续复苏,预计生物医药融资环境最终将触底反弹。作为全球生物药CRDMO领域的龙头企业,药明生物凭借其卓越的服务质量、领先的技术平台和广泛的客户基础,有望在市场复苏中持续获得市场份额。报告预测,药明生物在未来十年内的收入复合年增长率(CAGR)将达到15%,这体现了分析师对其长期增长潜力和行业领导地位的坚定信心。

总结

本报告对药明生物在2023年上半年的经营状况、战略调整及市场展望进行了深入分析。公司早期业务受全球生物医药投融资放缓、市场竞争加剧和产能整修等因素影响,收入增速和新

微信扫一扫-立即使用

微信扫一扫-立即使用