中心思想

成功收购大型优质标的,加速外延扩张

海吉亚医疗(6078 HK)通过成功收购西安长安医院,显著增强了其在西北地区的市场影响力及肿瘤专科优势。此次收购不仅为公司带来了优质的医疗资产和稳定的现金流,更重要的是,长安医院作为一家拥有高品牌知名度和良好盈利能力的三甲医院,其肿瘤科优势与海吉亚医疗的核心业务高度契合,预计将产生显著的协同效应,进一步提升公司的肿瘤治疗能力和整体盈利水平。

盈利预测上调与评级提升,彰显增长潜力

鉴于长安医院的并表贡献及其超出预期的规模和级别,分析师大幅上调了海吉亚医疗未来三年的收入和股东净利润预测。这一积极的财务展望,结合公司强大的外延扩张执行能力,促使分析师将公司评级从“增持”上调至“买入”,并显著提升了目标价,充分体现了市场对海吉亚医疗未来增长潜力的认可和信心。

主要内容

西安长安医院收购详情与战略意义

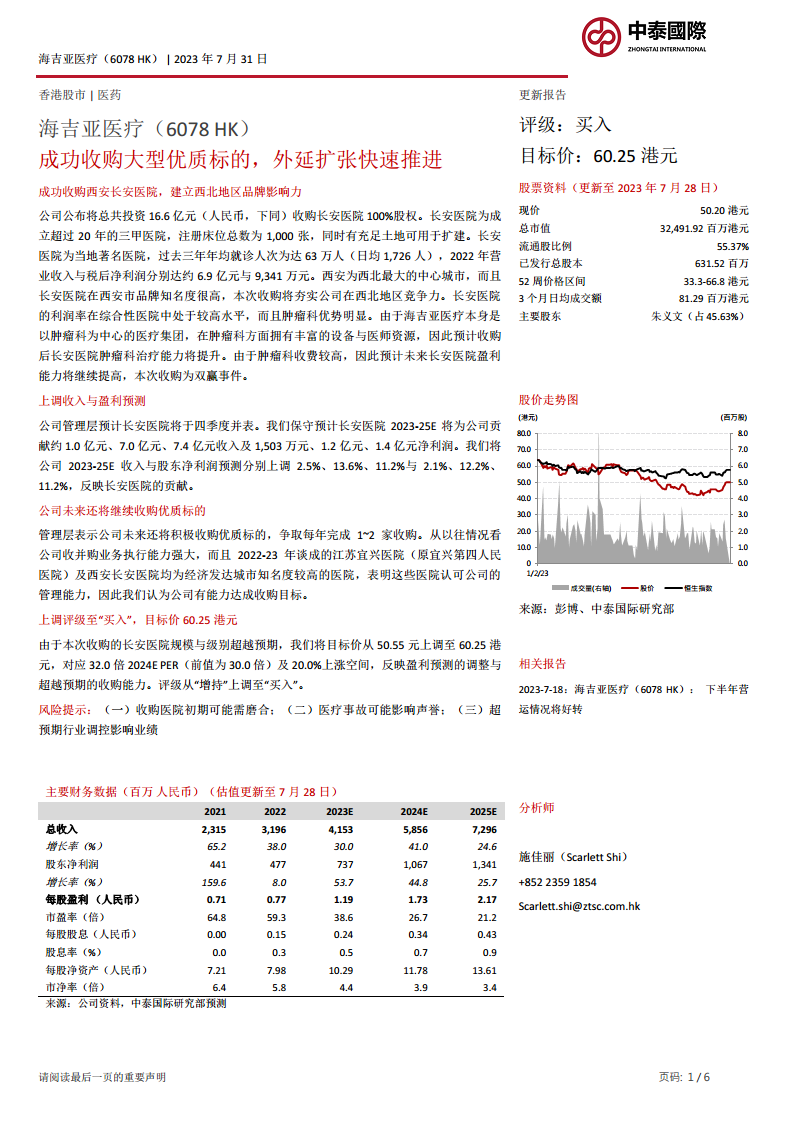

- 收购概况与投资规模: 海吉亚医疗宣布将总共投资16.6亿元人民币,成功收购西安长安医院100%股权。此次收购预计将于2023年第四季度并表。

- 标的医院资质与市场地位: 长安医院是一家成立超过20年的三甲综合性医院,拥有1,000张注册床位,并具备充足的土地用于未来扩建。该医院在西安市(西北地区最大的中心城市)享有很高的品牌知名度,过去三年年均就诊人次高达63万人次(日均1,726人次),显示其强大的市场吸引力。

- 财务表现与盈利能力: 2022年,长安医院实现营业收入约6.9亿元人民币,税后净利润达9,341万元人民币。其利润率在综合性医院中处于较高水平,表明其运营效率和盈利能力良好。

- 协同效应与未来增长: 长安医院在肿瘤科方面具有明显优势,这与海吉亚医疗以肿瘤科为中心的医疗集团定位高度契合。预计收购后,通过海吉亚医疗丰富的设备与医师资源,长安医院的肿瘤科治疗能力将得到显著提升。由于肿瘤科收费较高,预计未来长安医院的盈利能力将持续提高,此次收购被视为双赢事件,将夯实公司在西北地区的竞争力。

财务预测调整与增长展望

- 长安医院贡献预测: 分析师保守预计,长安医院在2023年至2025年将分别为海吉亚医疗贡献约1.0亿元、7.0亿元和7.4亿元的收入,以及1,503万元、1.2亿元和1.4亿元的净利润。

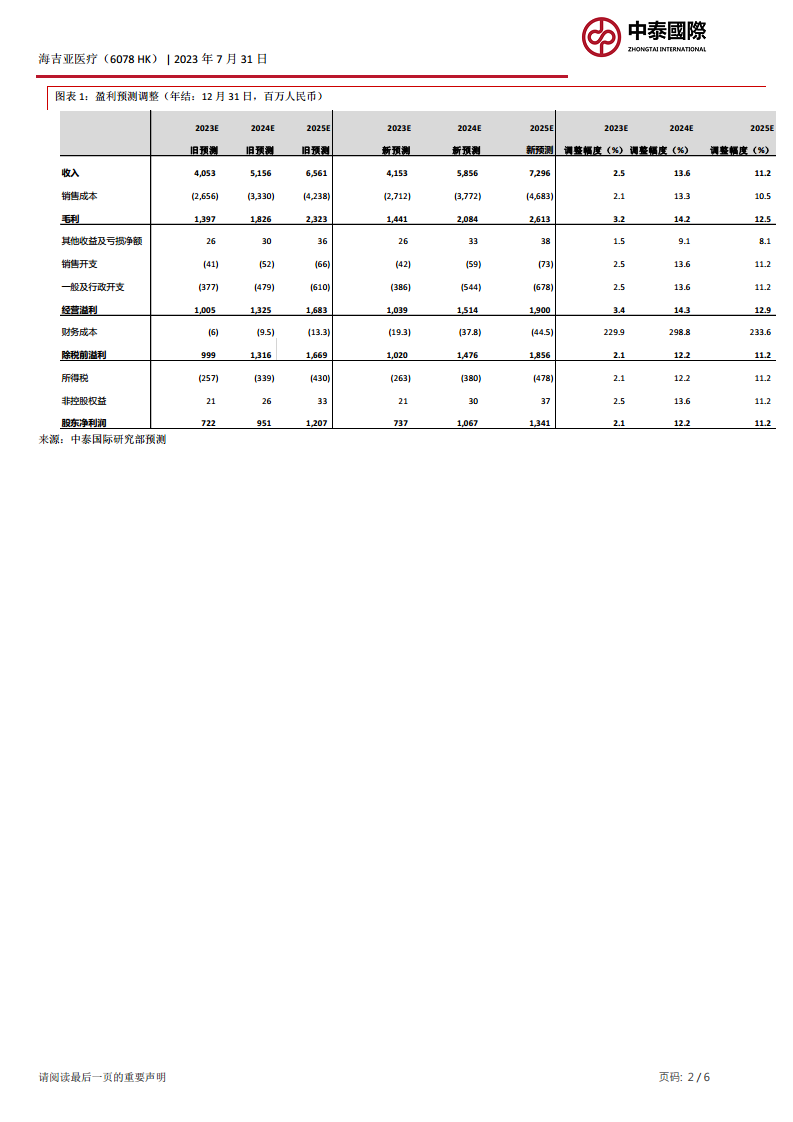

- 整体财务预测上调: 受长安医院并表影响,公司2023年至2025年的收入预测分别上调了2.5%、13.6%和11.2%。同时,股东净利润预测也相应上调了2.1%、12.2%和11.2%,反映了此次收购对公司未来业绩的显著增厚作用。

- 未来外延扩张策略: 公司管理层明确表示,未来将继续积极收购优质标的,争取每年完成1至2家收购。从以往成功收购江苏宜兴医院和西安长安医院的经验来看,公司在收并购业务方面展现出强大的执行能力,且所收购医院均位于经济发达城市并享有较高知名度,这表明这些医院认可海吉亚医疗的管理能力,预示公司有能力达成其扩张目标。

投资评级与目标价调整

- 评级上调至“买入”: 鉴于本次收购的长安医院规模与级别超出预期,以及公司在收并购方面的强大执行能力,分析师将海吉亚医疗的投资评级从“增持”上调至“买入”。

- 目标价提升至60.25港元: 目标价从之前的50.55港元上调至60.25港元,对应32.0倍2024年预期市盈率(前值为30.0倍),提供了20.0%的上涨空间。此次目标价调整反映了盈利预测的提升和公司超越预期的收购能力。

- 主要财务数据概览: 根据最新预测,海吉亚医疗的总收入预计将从2023年的41.53亿元人民币增长至2025年的72.96亿元人民币,股东净利润预计将从2023年的7.37亿元人民币增长至2025年的13.41亿元人民币,显示出强劲的复合增长率和持续的盈利能力提升。毛利率、净利润率、EBIT利润率和EBITDA利润率等盈利能力指标在预测期内均保持稳定或有所提升。

风险提示

- 收购整合风险: 收购医院初期可能需要一定的磨合期,以确保运营顺畅和协同效应的充分发挥。

- 运营风险: 医疗事故的发生可能对公司声誉和经营业绩造成负面影响。

- 政策风险: 医疗行业可能面临超预期的政策调控,从而影响公司的业绩表现。

总结

海吉亚医疗通过成功收购西安长安医院,不仅在西北地区建立了强大的品牌影响力,更通过与自身肿瘤专科的协同效应,显著提升了公司的整体盈利能力和市场竞争力。此次收购的规模和战略意义超出了市场预期,促使分析师上调了公司的收入和盈利预测,并最终将投资评级上调至“买入”,目标价也相应提升。公司管理层明确的持续外延扩张战略,结合其过往强大的执行能力,预示着海吉亚医疗未来将保持强劲的增长势头。然而,投资者仍需关注收购整合、医疗运营及行业政策变化可能带来的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用