中心思想

核心业务强劲增长与盈利能力显著提升

康辰药业2023年上半年表现强劲,营业收入和归母净利润均实现稳健增长,特别是扣非归母净利润同比大幅增长146.93%,显示出公司盈利能力的快速提升。核心产品“苏灵”受益于医保政策解限,销售额同比增长47%,销量增长48.94%,成为业绩增长的主要驱动力。

创新研发管线有序推进与管理团队强化

公司在研新药管线进展顺利,其中抗肿瘤创新药KC1036的Ib/II期临床数据表现优异,中药创新药金草片III期临床入组过半,犬用血凝酶新药注册申请获受理,展现了多元化的研发布局。同时,新总裁的聘任有望加速研发进程并丰富产品矩阵,为公司未来发展注入新活力。

主要内容

财务表现:营收与盈利双升,规模效应显现

康辰药业2023年上半年实现营业收入4.51亿元,同比增长21.33%;归母净利润0.93亿元,同比增长13.23%;扣非归母净利润0.85亿元,同比大幅增长146.93%。扣除金草片技术转让收入影响后,公司内生收入增长26%,达到中高速水平。毛利率达89.47%,同比增加4.06pct。销售费用率和管理费用率分别同比降低1.62pct和2.59pct,分别为48.70%和10.27%,体现出显著的规模效应和降本增效成果。

核心产品:苏灵医保解限助推销售爆发

核心品种蛇毒血凝酶“苏灵”上半年销售额达3.09亿元,同比增长47%,销量同比增长48.94%。这一增长主要得益于2023年3月起医保报销限制(“限出血性疾病治疗的二线用药”、“预防使用不予支付”)的解除,且出厂价降幅极小。凭借其卓越疗效和充分的临床研究,在其他蛇毒血凝酶仍受医保限制的窗口期,“苏灵”市场竞争力显著增强,在终端快速放量。

研发管线:创新药进展顺利,高管加盟强化战略

- KC1036(AXL/VEGFR/CSF-1R多靶点TKI):针对二线及以上食管鳞癌的Ib/II期临床试验数据显示,ORR为29.6%、DCR为85.2%,有效性在国内同类方案中占优,并入选2023 ASCO。目前消化道肿瘤临床研究正有序推进,有望在今年下半年读出人群扩大的临床数据。

- 中药创新药金草片:III期临床研究入组人数已过半,作为国内唯一以“盆腔炎性疾病后遗症慢性盆腔痛”适应症进行临床开发的精准定位中药有效部位制剂,具有广阔市场前景。

- 犬用注射用尖吻蝮蛇血凝酶:新药注册申请已获受理,该产品有望凭借“苏灵”的良好口碑快速渗透宠物手术止血市场,受益于宠物医疗客单价高、不受医保和集采影响的特点。

- 高管聘任:公司于7月聘任牛战旗先生为总裁,其在石药集团、远大集团和华东医药的丰富经验,有望加速KC1036的临床研究推进,并引领公司不断丰富产品矩阵。

投资评级与业绩展望

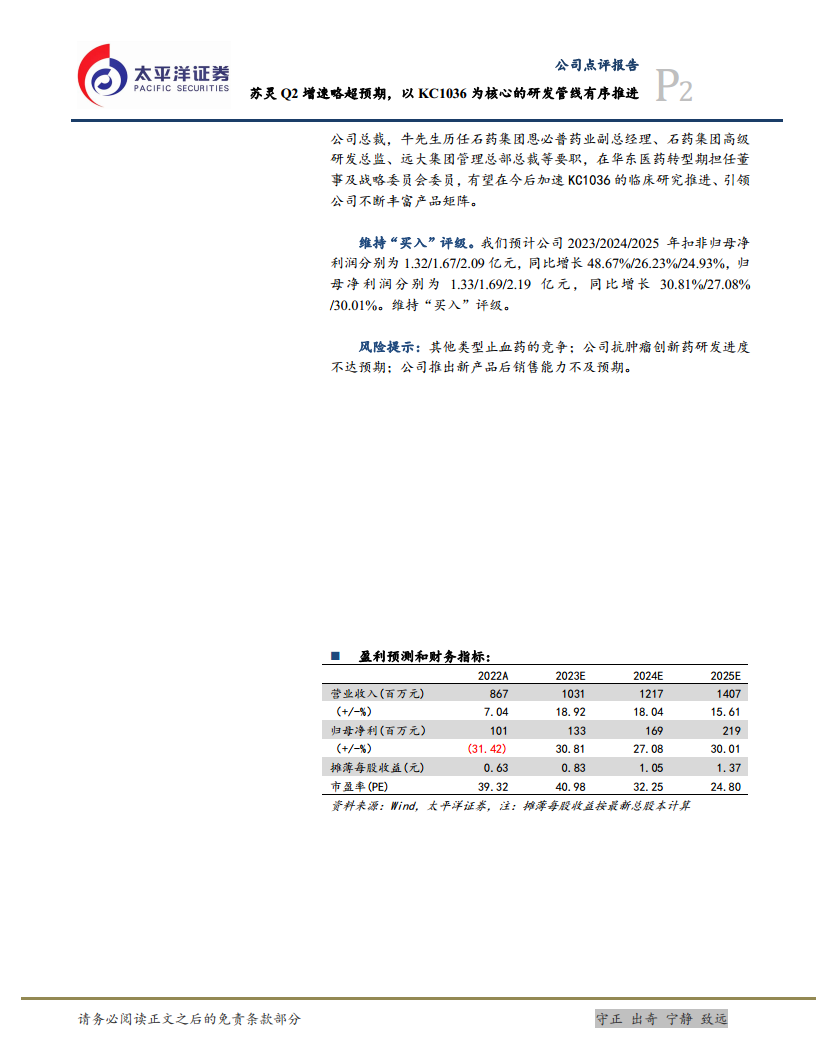

太平洋证券维持康辰药业“买入”评级,目标价48.44元。预计公司2023/2024/2025年扣非归母净利润分别为1.32/1.67/2.09亿元,同比增长48.67%/26.23%/24.93%;归母净利润分别为1.33/1.69/2.19亿元,同比增长30.81%/27.08%/30.01%。

潜在风险提示

报告提示了以下风险:其他类型止血药的竞争;公司抗肿瘤创新药研发进度不达预期;公司推出新产品后销售能力不及预期。

总结

康辰药业2023年上半年业绩表现亮眼,得益于核心产品“苏灵”在医保解限后的强劲销售增长和公司整体盈利能力的显著提升。同时,以KC1036为代表的创新药研发管线稳步推进,新高管的加入也为公司未来发展注入了新的动力。尽管存在市场竞争和研发进度不确定性等风险,但公司凭借其核心产品的市场优势和多元化的研发布局,有望实现持续增长。太平洋证券维持“买入”评级,并对公司未来业绩持乐观预期。

微信扫一扫-立即使用

微信扫一扫-立即使用