中心思想

盈利超预期与非新冠业务驱动增长

药明康德(2359 HK)2023年上半年盈利表现超出市场预期,主要得益于国内疫情缓解后产能利用率提升及毛利率改善。展望未来,公司收入增长将主要由非新冠项目驱动,特别是化学业务和测试业务的强劲增长潜力。

评级上调与目标价提升

基于对公司盈利能力的积极调整和非新冠业务的增长预期,分析师将药明康德的评级从“增持”上调至“买入”,并将目标价提升至100.28港元,反映了对公司未来业绩的信心。

主要内容

2023年上半年盈利超越预期

核心财务数据表现亮眼

药明康德在2023年上半年实现了营业收入188.7亿元人民币,同比增长6.3%。尽管收入增速略低于预期,但股东净利润达到53.1亿元人民币,同比增长14.6%,而反映核心净利润的经调整Non-IFRS股东净利润更是同比增长18.5%至50.1亿元人民币,显著超越市场预期。

业务结构与盈利能力优化

从业务板块来看,测试业务(WuXi Testing)和细胞及基因疗法CTDMO业务(WuXi ATU)表现突出,收入分别同比增长18.7%和16.0%。化学业务(Wuxi Chemical)和生物业务(WuXi Biology)也分别实现了3.8%和13.0%的增长。公司毛利同比大幅增加17.6%至75.6亿元人民币,毛利率从去年同期的36.2%提升至40.0%。这主要归因于国内疫情舒缓后,第二季度各主营业务的产能利用率显著提升,有效改善了盈利能力。

非新冠项目将引领公司收入恢复较快增长

业务重心转向非新冠项目

随着全球疫情的缓解,报告预计2024年后新冠项目将不再对药明康德的收入构成实质性影响。因此,公司未来的增长核心将完全聚焦于非新冠项目。2023年上半年,公司非新冠项目收入强劲同比增长27.9%,显示出其作为未来增长引擎的巨大潜力。

化学与测试业务驱动未来增长

- 化学业务的复苏与扩张:化学业务占据上半年总收入的71.4%,其上半年收入增长放缓主要是受新冠相关收入减少的影响。然而,该业务上半年新增分子总数达583个,预计全年新增分子总数将超越2022年的973个。上游药物发现板块的合成化合物总数同比增长超过20%,这些新化合物进入临床试验后将持续为公司带来收入。报告预测,2024-2025年化学业务收入将分别同比增长26.8%和20.0%。

- 测试业务的服务能力提升:作为公司第二大业务(占2023年上半年收入的16.4%),测试业务在2023年新增了江苏启东与苏州两大生产基地,这将显著提升其未来的服务能力。报告预计,2024-2025年测试业务收入将分别同比增长23.0%和20.0%。

上调至“买入”评级,目标价100.28港元

盈利预测调整与估值提升

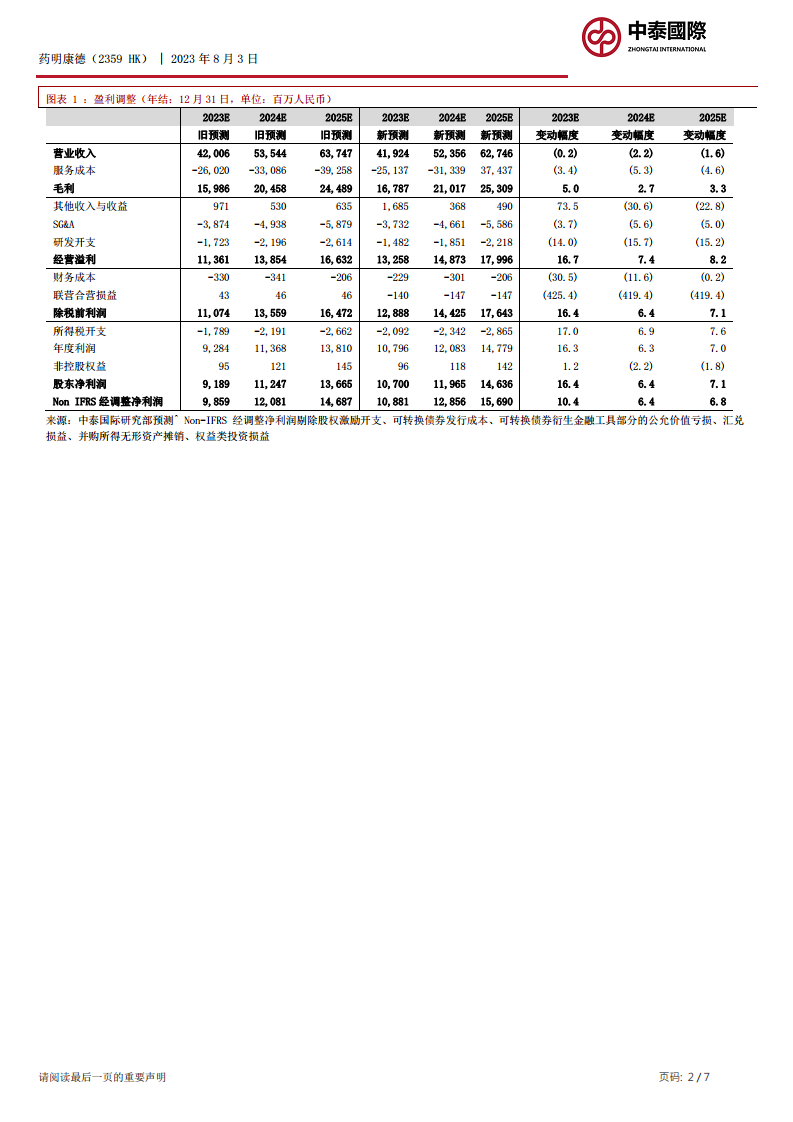

尽管分析师将2023-2025年的收入预测分别下调了0.2%、2.2%和1.6%,以反映新冠项目减少的影响,但由于毛利率的提升,经调整Non-IFRS股东净利润预测却分别上调了10.4%、6.4%和6.8%。基于调整后的DCF模型,药明康德的目标价从93.60港元上调至100.28港元。

评级变动与市场展望

综合上述积极因素,分析师将药明康德的评级从“增持”上调至“买入”,表明对公司未来股价表现的强烈信心。截至2023年8月2日,公司现价为75.65港元,目标价100.28港元意味着潜在投资收益超过20%,符合“买入”评级定义。

风险提示

报告提示了药明康德面临的主要风险,包括客户减少研发支出可能对公司收入造成影响,以及项目进展中出现问题可能导致中断,这些都可能影响公司的业绩表现。

财务数据分析

收入与利润增长趋势

根据财务摘要,药明康德的总收入预计在2023年至2025年间保持稳健增长,从2023年的419.24亿元人民币增长至2025年的627.46亿元人民币,年增长率分别为6.5%、24.9%和19.8%。股东净利润预计从2023年的107.00亿元人民币增长至2025年的146.36亿元人民币,年增长率分别为21.4%、11.8%和22.3%。这表明公司在经历新冠项目调整期后,将恢复较快的盈利增长。

盈利能力与效率

毛利率预计将从2023年的40.0%小幅提升至2025年的40.3%,显示公司盈利能力的稳定性。净利润率预计在2023年达到25.5%,并在2024年和2025年维持在22.9%和23.3%的较高水平。资产回报率(ROAA)和股本回报率(ROAE)也预计保持在15%和20%以上,反映了公司高效的资本运用能力。

估值与现金流

市盈率(P/E)预计将从2023年的19.2倍下降至2025年的14.1倍,市净率(P/B)从3.7倍下降至2.7倍,显示出随着盈利增长,公司的估值将更具吸引力。公司经营业务现金净额预计在2023年达到148.23亿元人民币,并在2025年增至181.75亿元人民币,显示出强劲的现金创造能力和健康的财务状况。净现金头寸持续为正,表明公司财务稳健,无净负债风险。

总结

药明康德(2359 HK)在2023年上半年展现出超越预期的盈利能力,主要得益于毛利率的显著提升。尽管新冠相关项目收入减少,但公司非新冠业务的强劲增长,特别是化学和测试业务的扩张,将成为未来收入增长的核心驱动力。分析师基于对公司盈利预测的积极调整和DCF模型,将评级上调至“买入”,目标价提升至100.28港元,充分肯定了药明康德的投资价值和未来发展潜力。同时,报告也提示了客户研发支出减少和项目中断等潜在风险。整体而言,药明康德凭借其稳健的财务表现、优化的业务结构和清晰的增长路径,有望在后疫情时代实现持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用