中心思想

核心业务强劲增长,盈利能力显著提升

谱尼测试2023年上半年业绩符合市场预期,尽管总营收因去年同期医学感染类业务高基数而有所下降,但剔除该业务后,公司核心主业实现了高速增长,新兴业务板块表现尤为突出。同时,通过业务结构优化、新建实验室产能释放以及精细化管理,公司的毛利率和净利率均显著提升,盈利能力持续改善。

产能扩张与结构优化驱动未来发展

公司凭借完善的业务布局,持续扩张的实验室产能,以及在第三方检测市场中的头部机构地位,有望在未来实现盈利中枢上移。高毛利业务占比的提升和规模效应的释放,将共同驱动公司业绩的持续成长,市场份额有望进一步扩大。

主要内容

2023年上半年业绩概览

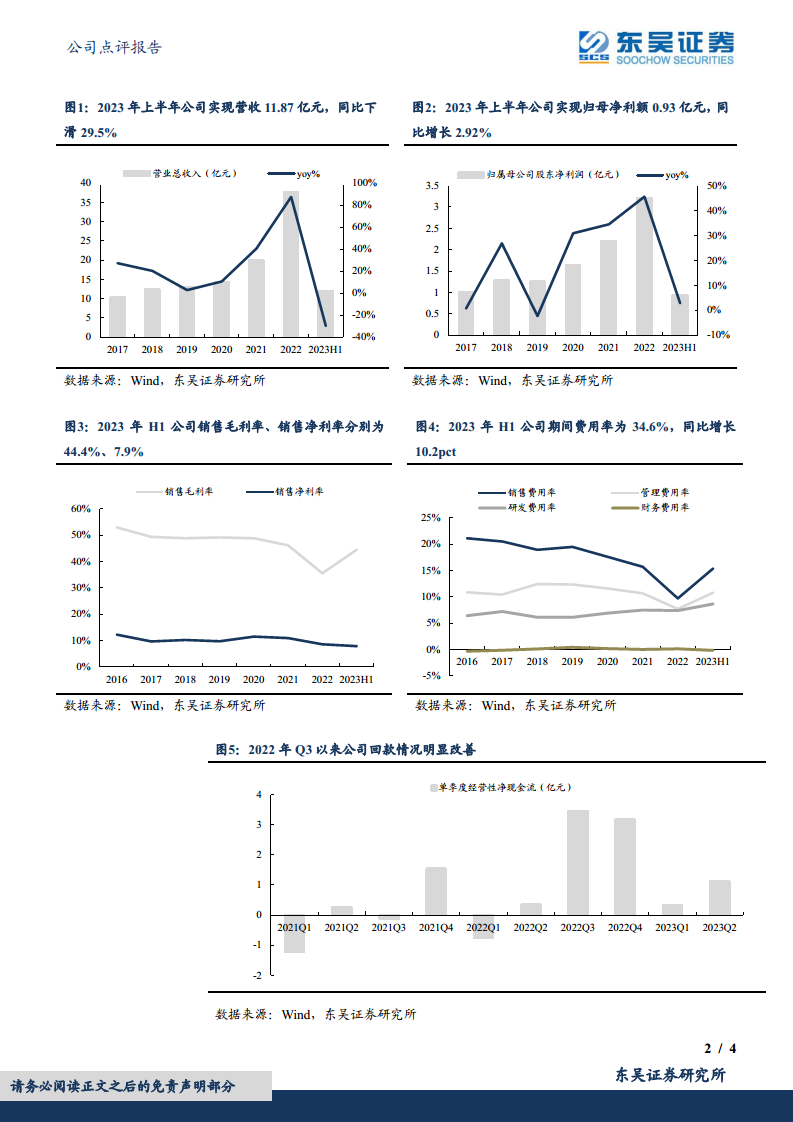

- 营收结构调整下的稳健增长: 2023年上半年,公司实现营业总收入11.9亿元,同比下降29.5%。然而,这一降幅主要系去年同期医学感染类业务基数较高所致。剔除医学感染业务后,公司上半年收入同比增长46%,其中第二季度单季同比增长35%,显示出核心业务的强劲增长势头。

- 主业与新兴业务表现亮眼: 预计上半年公司主业生命科学与健康环保、汽车及其他消费品均实现30%以上增长。新兴业务如安全保障、电子电器等板块更是同比翻倍,增长势头向好。

- 盈利能力符合预期: 归母净利润达到0.93亿元,同比提升2.9%;扣非后归母净利润0.82亿元,同比提升4.4%,整体符合市场预期。

- 现金流大幅改善: 上半年公司经营性净现金流为1.5亿元,同比大幅提升459.4%,主要得益于医学感染账款的加速回款,回款情况好于预期。

盈利能力持续改善及驱动因素

- 毛利率与净利率显著提升: 2023年上半年公司毛利率为44.4%,同比提升9.6个百分点;净利率为7.9%,同比提升2.4个百分点,显示出盈利能力的持续改善。

- 业务结构优化是核心驱动: 盈利能力提升主要得益于业务结构改善,低毛利率的医学感染业务占比下降,而军工、电子电器等高毛利率新兴业务实现高速增长。

- 规模效应与降本增效: 新建实验室产能的爬坡和规模效应的释放,以及公司推进管理体制改革带来的降本增效,也对盈利能力提升起到了关键作用。

- 期间费用率受基数影响: 上半年公司期间费用率为34.6%,同比提升10.2个百分点,主要系去年医学感染业务收入体量较大,影响费用摊薄。展望未来,随着业务结构持续优化、实验室产能进一步释放和精细化管理推进,盈利能力有望持续提升。

产能释放与业务结构优化展望

- 多元化业务布局保障成长: 公司业务布局完善,下游覆盖军工、电子电器等多个高景气板块,未来随着规模效应和市场拓展,业绩有望高速增长。

- 实验室产能持续扩张: 上海、西安等实验室产能有序释放,带动高端检测项目和军工业务收入增长;青岛、郑州基地也陆续投产,为公司业务持续发力提供保障。

- 第三方检测市场份额有望提升: 2022年我国第三方检测市场规模达1759.2亿元,同比提升6%,公司市场份额为2.1%。当前检测行业处于洗牌期,中小机构加速出清,公司作为头部机构凭借技术、客户、品牌影响力等多项护城河,市场份额有望进一步提升。

盈利预测与投资评级

- 盈利预测调整: 考虑到去年医学感染业务基数较高,出于谨慎性考虑,公司调整了2023-2025年归母净利润预测至3.6/4.9/6.4亿元(原2023年预测为4.0亿元)。

- 维持“增持”评级: 当前股价对应动态PE为31/23/17倍,公司维持“增持”评级。

风险提示

- 宏观经济及政策变动风险: 宏观经济波动和政策调整可能对公司业务产生影响。

- 实验室投产不及预期风险: 新建实验室的投产进度或产能爬坡可能不及预期,影响业绩增长。

总结

谱尼测试2023年上半年业绩表现符合市场预期,尽管总营收受医学感染业务高基数影响有所下滑,但剔除该因素后,公司核心业务和新兴业务均实现高速增长。通过业务结构优化、新建实验室产能释放以及精细化管理,公司盈利能力显著改善,毛利率和净利率均有提升。展望未来,公司完善的业务布局、持续扩张的实验室产能以及在第三方检测市场中的竞争优势,有望驱动其业绩持续成长并提升市场份额,开启盈利中枢上移的新阶段。公司盈利预测虽经调整,但仍维持“增持”评级,需关注宏观经济及实验室投产进度等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用