中心思想

业绩强劲增长与核心驱动

百诚医药在2023年上半年展现出强劲的业绩增长势头,营收和利润均实现同步高增长。这一增长主要得益于MAH(药品上市许可持有人)类客户需求的爆发式增长,以及公司自研转化业务的显著驱动。新签订单的高增速进一步印证了公司所处赛道的景气度及其在市场中的竞争优势。

盈利能力稳健与未来展望

公司在仿制药研发外包领域凭借一体化、差异化的服务能力,持续保持高毛利率,体现了其服务的稀缺性。尽管经营性现金流因应收账款增加而短期承压,但预计下半年将逐步改善。报告维持“增持”评级,并预测公司作为“药企研发合伙人”,在稳定的供需格局下,未来业绩有望持续超越市场预期。

主要内容

业绩表现:营收与利润同步高增长,新签订单高增速

- 2023年上半年业绩概览:公司实现收入4.24亿元,同比增长72.5%;归母净利润1.19亿元,同比增长40.5%;扣非归母净利润1.19亿元,同比增长61.7%。新签订单额达到6.27亿元,同比增长56.3%,显示出强劲的市场需求和业务拓展能力。

- 2023年第二季度表现:单季度收入2.63亿元,同比增长75.3%;归母净利润0.85亿元,同比增长29.9%;扣非归母净利润0.84亿元,同比增长46.8%。

成长性:MAH类客户需求爆发,自研转化业务驱动业绩高速增长

- MAH客户贡献显著增长:2023年上半年,MAH类客户贡献收入2.64亿元,同比大幅增长188.7%,占总收入比重提升至62.3%,同比增加约25个百分点,成为业绩增长的核心驱动力。

- 自研转化与临床服务双轮驱动:自研转化业务实现收入1.90亿元,同比增长174.9%;临床服务业务实现收入7002万元,同比增长61.2%。这两项业务是上半年业绩高速增长的主要支撑。

- 高景气度与差异化优势:新签订单持续高增速(2023年上半年增速为56.3%)反映了公司所处赛道的较高景气度。公司与资质较好、规模较大、研发投资需求稳定的MAH类客户合作。在供给端,公司自主立项项目滚动保持在250项左右,涵盖差异化仿制药、创新药、中药等丰富储备,加之赛默CDMO产线建设逐步完善,将持续支撑公司打开成长天花板。

盈利能力:高毛利率维持,供给稀缺性持续体现

- 整体毛利率保持高位:2023年上半年公司毛利率为66.6%,同比提升约1个百分点。即使在权益分成业务收入大幅降低的情况下,毛利率仍保持提升,这体现了公司在仿制药研发外包领域一体化、差异化服务能力的稀缺性。

- 各项业务毛利率分析:受托药学研究业务毛利率为58.2%(同比下降0.4个百分点);临床服务毛利率为39.2%(同比下降7.4个百分点,预计主要与临床业务拓展较快后成本提升有关);自研转化业务毛利率高达82.8%(同比提升6.9个百分点)。

- 净利率受费用影响:2023年上半年扣非归母净利率为28.2%,同比下降约2个百分点。主要原因在于募集资金消耗导致利息减少(财务费用率为-3.1%,同比上升6.0个百分点)和股份支付费用增加(管理费用率为14.5%,同比上升2.4个百分点)。研发费用率降低至21.7%(同比下降7.1个百分点),主要与2022年Q1公司引进创新药品种导致研发费用率基数较高以及季度投入波动有关。

经营质量分析:应收提升较快,下半年有望改善

- 经营现金流大幅下降:2023年上半年公司经营性现金流净额为18万元,较去年同期的1.05亿元大幅降低。

- 应收账款显著增加:主要受到应收账款同比大幅增加1.97亿元(同比增长144%)、政府补助大幅减少(23Q1为1566.6万元,23Q2为70.6万元)、本期收到的增值税留抵退税减少约3226万元、处置子公司浙江百代归还往来款4233万元等因素影响。

- 回款预期改善:应收账款增加可能与部分客户账期延长有关。然而,考虑到仿制药研发投资回报率确定性较强且公司客户资质相对较好,2023年第二季度应收账款周转天数相比2023年第一季度已有所改善,预计下半年公司回款情况或逐步改善。

盈利预测与估值

- “药企研发合伙人”定位:报告认为百诚医药并非一家简单的仿制药CXO,而是通过核心技术积累不断放大自身优势、拓展新业务边界的“药企研发合伙人”,在供需格局的影响下,其业绩表现或将持续超市场预期。

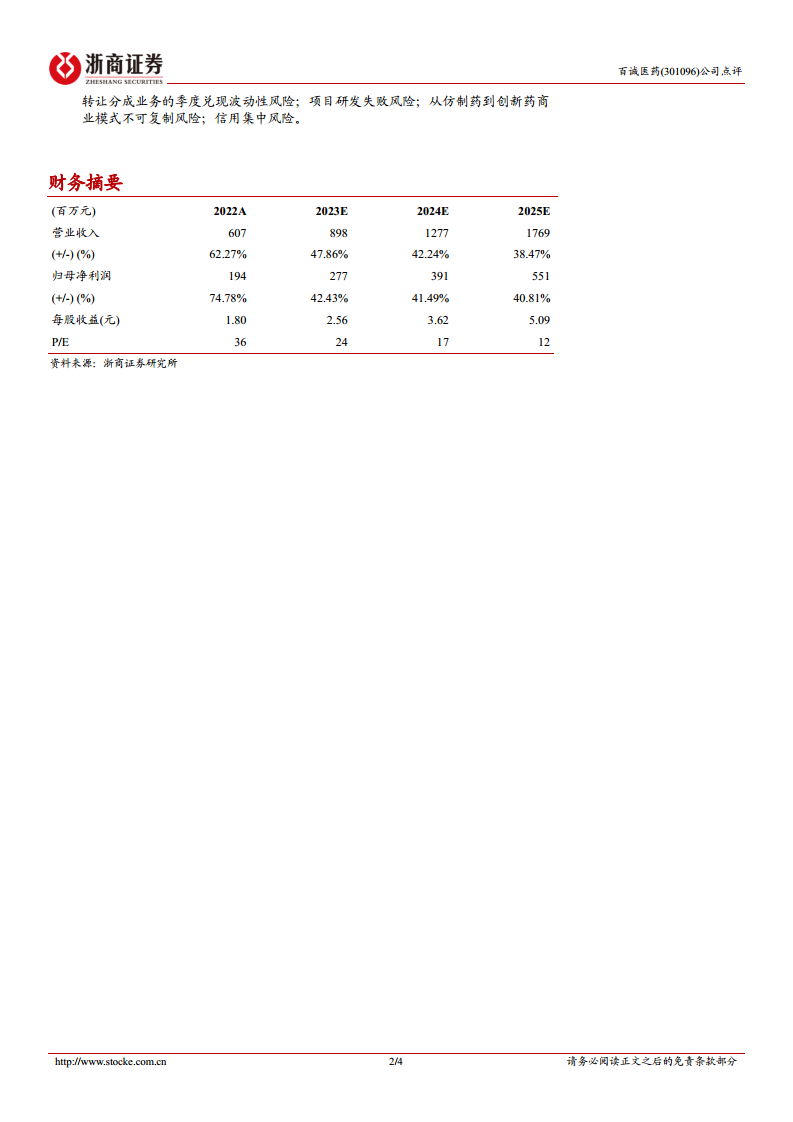

- 维持“增持”评级:报告维持此前的预测,预计公司2023-2025年归母净利润分别为2.77亿元、3.91亿元及5.51亿元,对应EPS分别为2.56元、3.62元及5.09元。基于2023年8月9日收盘价,对应PE约为24倍。参考可比公司估值,维持“增持”评级。

风险提示

- 转让分成业务的季度兑现波动性风险;项目研发失败风险;从仿制药到创新药商业模式不可复制风险;信用集中风险。

总结

百诚医药在2023年上半年实现了显著的业绩增长,营收和利润均表现强劲,主要得益于MAH类客户需求的爆发和自研转化业务的有力驱动。公司凭借其在仿制药研发外包领域稀缺的一体化、差异化服务能力,维持了高毛利率。尽管经营性现金流因应收账款大幅增加而短期承压,但预计下半年回款情况将逐步改善。展望未来,公司作为“药企研发合伙人”,在稳定的市场供需格局和丰富的项目储备支撑下,有望持续实现超预期的业绩增长。基于此,报告维持对百诚医药的“增持”投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用