中心思想

业绩承压与结构性挑战

欧普康视2023年上半年业绩显示,尽管营收和归母净利润实现同比增长,但二季度表现略低于预期,主要受行业竞争加剧、消费力疲软以及部分产品线增速下滑影响。角膜塑形镜作为核心业务,面临获证品牌增多和低价竞品冲击,新客转化受高客单价和消费疲软制约。护理产品业务则因市场竞争和线上冲击出现负增长。

战略转型与多元化增长

面对挑战,公司积极寻求多元化增长路径,通过稳步推进医疗服务终端建设、提升其他业务贡献,并与头部电商平台“三只羊”达成战略合作,切入隐形眼镜赛道,共同打造新品牌“梦视清”。此举旨在拓宽业务范围、增强线上销售能力,为公司中长期发展注入新动能,提升抵御风险的能力。

主要内容

公司2023半年报业绩概览

整体财务表现

2023年上半年,欧普康视实现营业收入7.80亿元,同比增长13.99%;归母净利润3.11亿元,同比增长20.28%。扣非后归母净利润为2.65亿元,同比增长11.07%。然而,23年第二季度业绩略低于预期,实现营业收入3.79亿元,同比增长20.88%,环比下滑5.55%;归母净利润1.37亿元,同比增长24.75%,环比下滑20.56%。

盈利能力与费用结构

23年上半年公司销售毛利率为75.57%,同比下滑0.74pct;23年第二季度销售毛利率为72.61%,同比下滑2.2pct,环比下滑5.8pct。销售费用同比增长19.92%,销售费率上升1.06pct至21.35%。管理费用同比下滑19.95%,管理费率下降2.46pct至5.82%。研发费用同比增长12.28%,研发费率基本持平为2.45%。财务费率同比下滑0.24pct至-0.37%。23年上半年销售净利率为44.76%,同比增长3.08pct;23年第二季度销售净利率为40.02%,同比增长1.1pct,环比下滑9.2pct。利润增速低于收入增速部分原因在于新并表子公司医疗设备和耗材销售收入较大且毛利率较低。此外,股权激励费用减少和理财收益增加对非业务性利润产生正向影响。

核心业务数据深度解析

分产品业务表现

角膜接触镜业务面临挑战

23年上半年,角膜接触镜(包括OK镜、日戴维)业务实现营业收入3.83亿元,同比增长10.79%,毛利率为89.45%,同比微增0.15pct。增速不及预期主要受多重因素影响:获证品牌增多导致市场竞争加剧;低价且偏消费属性的离焦镜营销管控较松,通过眼镜店渠道对角膜塑形镜转化造成冲击;角膜塑形镜作为高客单价产品,受居民消费力疲软影响,新客转化受阻。其中,3-4月积压需求释放带来订单高增,但5-6月在高基数及消费力影响下订单有所滑落。

护理产品业务下滑

23年上半年,护理产品业务实现营收1.22亿元,同比下滑8.13%,毛利率为53.99%,同比增加1.13pct。业绩下滑主要由于市场品牌增多、竞争加剧,线下专业机构销售份额不敌线上渠道,以及公司自产护理产品占比增加但单价较低导致订单量下滑。

医疗服务业务稳健增长

23年上半年,医疗服务业务实现营业收入1.3亿元,同比增长19%,毛利率为74%,同比增加1.1pct。公司持续稳步推进服务终端建设,目前已建立终端总数超过1500家,其中参控股终端达360家,显示出该业务的稳定增长潜力。

其他业务贡献提升

23年上半年,普通框架镜销售及其他业务实现营收1.41亿元,同比增长51.44%,毛利率为58.18%,同比下滑7.58pct。若剔除新并表公司销售收入,营收同比增长19%,毛利率为66%,与去年基本持平。公司预计将通过增加其他产品销售激励等方式,促进该部分收入增长,提升其在整体营收中的贡献度。

渠道结构优化

23年上半年,公司经销业务实现收入2.95亿元;直销业务(指向非控股终端直接销售)实现营收1.12亿元;终端业务实现营收3.73亿元,占比约47%。随着并表终端门店的增加,终端业务的重要性持续提升,有望成为公司第二增长曲线。

季度业绩波动分析

23年第二季度,公司营收3.79亿元,同比+20.88%,环比-5.55%;归母净利润1.37亿元,同比+24.75%,环比-20.56%。毛利率72.61%,同比-2.2pct,环比-5.8pct。费用端,销售费率24%(+1.1pct),管理费率6.0%(-1.4pct),研发费率3.0%(+1.1pct)。净利率40.02%,同比+1.1pct,环比-9.2pct。

战略合作与未来布局

隐形眼镜赛道新机遇

公司与国内头部互联网电商销售平台“三只羊网络科技”及赵春生合资设立新公司,拟现金出资1710万元,持有57%股份。双方将共建新品牌“梦视清”,合作第一步聚焦隐形眼镜相关产品,由欧普康视负责研发生产,“三只羊”主导线上全渠道销售。此次战略合作将结合公司在眼视光领域的研发优势和合作方的电商销售平台,有利于拓宽公司业务范围和盈利渠道,增强整体市场竞争力。

投资建议与风险展望

投资评级与盈利预测

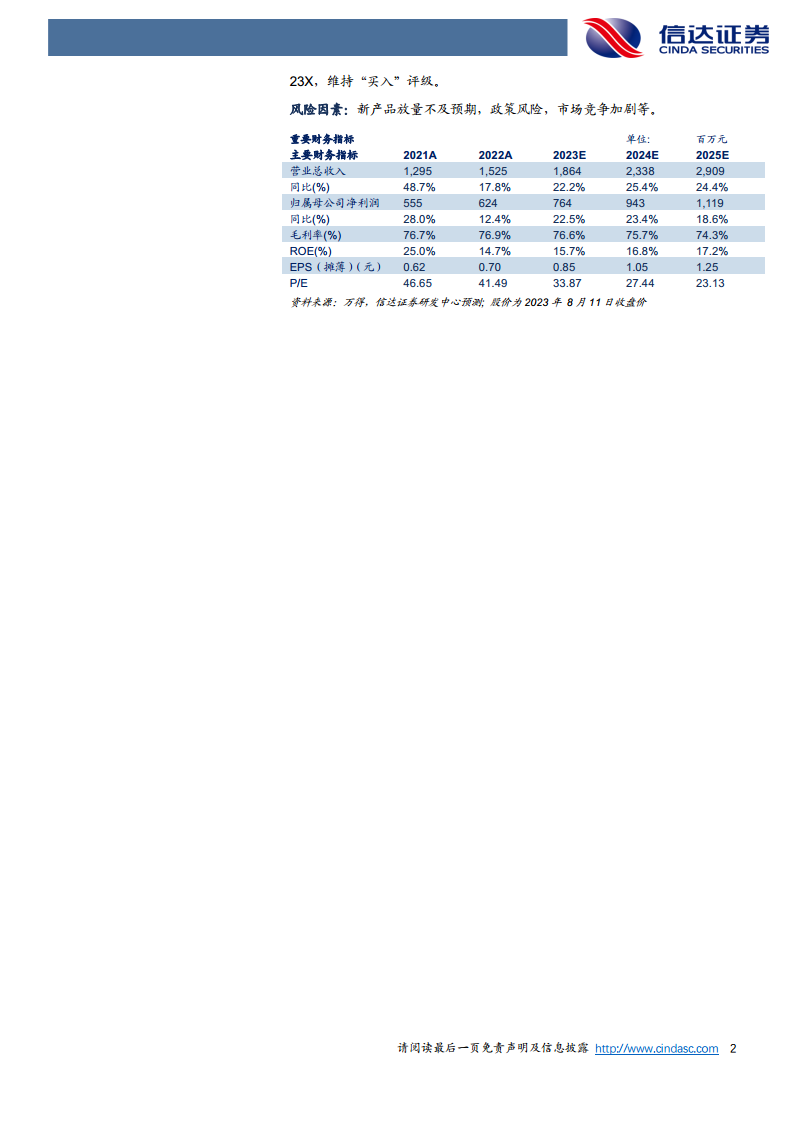

信达证券维持欧普康视“买入”评级,认为公司作为眼视光行业的龙头企业,在近视防控产品上持续创新,未来增长方向将更加多样化,抵御风险能力增强。预计公司2023-2025年归母净利润分别为7.64亿元、9.43亿元和11.19亿元,对应8月11日收盘价PE分别为34倍、27倍和23倍。

主要风险因素

公司面临的主要风险包括:新产品放量不及预期,可能影响业绩表现;政策风险,如角膜塑形镜作为Ⅲ类医疗器械受严格监管,以及高值医用耗材集中带量采购可能对产品销量和收入产生不确定性影响;市场竞争加剧,包括角膜塑形镜品牌增多以及护理产品线上线下竞争加剧。

总结

欧普康视2023年上半年业绩保持增长,但二季度增速放缓,主要受角膜塑形镜业务面临的激烈市场竞争、消费力疲软以及护理产品业务下滑等挑战影响。公司积极应对,通过稳健发展医疗服务终端和提升其他业务贡献,并与“三只羊”达成战略合作,切入隐形眼镜赛道,旨在拓宽业务边界并强化线上销售能力。尽管短期内面临行业阶段性增速下滑的压力,但公司通过多元化布局和创新合作,有望在下半年实现改善,并持续看好其中长期发展潜力。投资者需关注新产品放量、政策变化及市场竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用