中心思想

全产业链布局与业绩驱动

百诚医药凭借其CRO+CDMO全产业链平台,实现了从药物发现到注册申请及定制研发生产的商业闭环,并通过优选项目保留销售分成权益,有效保障了业绩的持续高增长。公司在2023年上半年营收达到4.24亿元,同比增长72.5%,归母净利润1.19亿元,同比增长40.5%,显示出强劲的增长势头。充足的新增订单(上半年6.27亿元,同比增长56.3%)为未来业绩增长提供了坚实保障。

多元化盈利模式保障高增长

公司构建了受托研发、自主研发技术成果转化、权益分成和CDMO四大核心业务板块,形成多元化的盈利模式。受托研发业务稳健增长,临床业务发力;自主研发技术成果转化业务高速放量,项目储备丰富;权益分成项目有望在未来重回高增速,持续增厚利润;CDMO业务在协同效应下进入快速增长期。这种多轮驱动的商业模式,结合规模效应带来的盈利能力提升,使得公司在仿制药CRO领域占据领先地位,并积极拓展新药和中药研发,具备显著的增长潜力。

主要内容

百诚医药:行业新星,优秀的商业模式驱动业绩高增长

百诚医药成立于2011年6月,并于2021年12月在深交所创业板上市,是CRO领域的新秀。公司深耕仿制药CRO领域,业务覆盖药物研发全链条,包括药物发现、药学研究、临床试验、定制研发生产及注册申请。其独特的商业模式在于,在传统受托研发基础上,主动开展药物技术研发,并对部分业务保留药品上市后的销售分成权益或延伸至定制研发生产服务,有效掌握了医药研发的主动权。

从历史业绩来看,公司营收从2018年的0.82亿元增长至2022年的6.07亿元,四年复合年均增长率(CAGR)高达64.91%。同期归母净利润从0.11亿元增长至1.94亿元,四年CAGR为104.78%。2023年上半年,公司营业收入达到4.24亿元,同比增长72.53%,延续了高增长态势。归母净利润为1.19亿元,同比增长40.51%,增速与收入端存在差距,主要受去年同期较高的利息收入及政府补贴影响。

订单方面,公司新增订单金额持续充沛,2022年和2023年上半年分别达到10.07亿元和6.27亿元,同比增速分别为24.69%和56.30%,为未来业绩增长提供了有力保障。从季度表现看,2023年Q1和Q2营收分别为1.61亿元和2.63亿元,同比增速分别为67.97%和75.45%;归母净利润分别为0.35亿元和0.84亿元,同比增速分别为79.56%和28.86%。公司过往业绩呈现年内逐季增长的态势,在高起点下,全年业绩高增长可期。

盈利能力方面,2023年上半年公司毛利率为66.56%,较去年同期增加0.97个百分点;净利率为28.19%,同比下降6.39个百分点,同样受到去年同期利息收入及政策补贴较高的影响。期间费用率方面,销售费用率、管理费用率、研发费用率分别为1.01%、14.45%、21.66%,分别下降0.39、2.39、7.11个百分点,体现出规模效应的持续显现。财务费用率为-3.08%,增长6.06个百分点。

全产业链拓展,协同效应下后端业务有望持续发力

公司已建成“药学研究+临床试验+定制研发生产”一体化服务优势的全流程服务平台,实现了CRO+CMO各阶段的无缝衔接,显著提升了客户研发效率,并促进了各服务板块间的协同效应。例如,2022年公司CDMO板块超过65%的收入来源于内部业务转化。

2023年上半年,公司主营业务收入构成中,受托研发服务、自主研发技术成果转化、权益分成及定制研发生产服务四项收入分别为1.9468亿元、1.9012亿元、1661.85万元和1727.57万元,占比分别为45.93%、44.86%、4.08%和3.92%。

受托研发:临床端发力有望快速放量

公司受托研发业务主要涵盖药学研究、临床试验和注册申报环节,其中收入主要分为临床前药学研究服务和临床服务。目前临床前收入占比最高,部分仿制药可豁免生物等效性试验,且临床CRO周期较长。公司积极布局新药受托研发业务,拓展了临床前CMC平台、DMPK平台及体内外药效平台,已为10余家客户提供创新药项目受托研发服务。

2023年上半年,公司受托业务板块实现收入1.95亿元,同比增长45.53%,毛利率为51.38%,较去年同期下降3.34个百分点。这一下降主要受传统CRO业务上半年竞争加剧带来的降价压力以及临床CRO板块投入增加的影响。具体来看,临床前药学研究板块收入1.25亿元,同比增长37.98%,占受托收入的64.03%,毛利率为58.21%,同比下降0.43个百分点。临床服务板块收入0.70亿元,同比增长61.24%,占受托收入的35.97%,毛利率为39.22%,同比下降7.35个百分点。临床业务的快速增长有望带动受托研发收入持续放量。

自主研发:项目储备充分,有望持续高速放量

公司自主研发技术成果转化业务模式独特,即公司先行自主立项研发部分药物品种,在取得阶段性技术成果后,根据市场需求向客户推荐。这种模式显著缩短了客户的研发周期,增强了客户粘性,并大大提升了研发效率。公司保持250余个药物品种的动态平衡储备,以确保项目持续转化。在新药方面,公司储备了8项项目,主要布局H3、CDK4/6、PI3K、PPARα/δ等靶点,其中BIOS-0618已获得临床批件并进入临床一期研究。

2023年上半年,公司自主研发技术成果转化板块成功转化47个项目,实现收入1.90亿元,同比增长174.87%,毛利率高达82.78%,较去年同期提高6.91个百分点。截至2023年6月30日,公司自主研发项目储备充足,其中154个处于小试阶段,36个处于中试放大阶段,18个处于验证生产阶段,50个处于稳定性研究阶段。

权益分成:受益于两大核心业务持续增厚利润

基于受托研发和技术成果转化两大核心业务,公司与部分客户在合同中约定保留药品上市后的销售权益分成。这种模式使得公司在药品的有效生命周期内能够持续稳定地获得收益,进一步增厚业绩。

2023年上半年,公司权益分成收入为1661.85万元,同比下滑46.30%。这一下滑主要受沙坦氨氯地平片集采影响。预计随着后续使用量的提升,收入规模有望小幅回升。权益分成收入作为药品上市后的收入或利润分成,预计毛利率仍将维持在100%。截至2023年上半年,公司拥有销售权益分成的研发项目达到73项,其中已获批项目仍为6项,预计多个项目有望在年底或明年年初获批,从而在2024年起有望重回高增速。

CDMO:协同效应下有望持续快速放量

公司CDMO板块自2021年正式展业,通过全资子公司赛默制药实施,同时对内、对外承接项目,完善仿制药CRO+CDMO一站式服务,实现商业闭环。CDMO业务的核心价值在于制药工艺的开发优化和产业化应用,旨在提高药物研发效率、加速商业化进程,并在药物获批上市后提供规模化生产和持续性工艺优化服务。

2023年上半年,赛默制药实现营业收入6009.31万元,其中对外实现的CDMO收入占赛默收入的29.08%。具体来看,CDMO业务实现营业收入1727.57万元,同比增速高达135.26%,毛利率为43.58%,较上年同期提升8.99个百分点。随着业务量的增加和承接商业化生产,毛利率有望持续提升。截至2023年6月30日,赛默制药承接项目数超过190个,已完成项目落地验证品种270余个,申报注册品种133个,对内完成受托研发项目CDMO服务148个。伴随前端项目的持续推进,公司CDMO业务已进入快速增长期。

盈利预测

收入假设及预测

公司已建成CRO+CDMO全产业链平台,凭借一体化优势,有望持续提升客户粘性和业务协同性。基于受托研发和自主技术成果转化两项核心业务,公司在部分项目上保留销售分成权益,伴随药品上市后,业绩有望持续增厚。此外,伴随前端业务持续转化,公司新兴CDMO业务有望持续放量。

对公司2023-2025年的主营业务收入假设如下:

- 受托研发服务: 受益于仿制药需求高景气度及集采限价,凭借公司国内领先的仿制药CRO能力和经验,在临床前项目持续增长及临床业务发力的基础上,受托研发收入有望维持高增长。预计2023-2025年收入分别为4.3052亿元、5.7887亿元、7.4977亿元,同比增速分别为43.11%、34.46%、29.52%。毛利率预计在57.76%-59.28%之间。

- 自主研发项目: 公司积极筛选优势药物品种先行自主立项研发,保持250余个药物品种的动态平衡以备项目持续转化。该模式具备双赢的显著优势,极大地提高了客户药物研发效率,同时公司仍可赚取一定溢价,有望长期维持高增长。预计2023-2025年收入分别为3.7550亿元、5.4447亿元、7.3503亿元,同比增速分别为70%、45%、35%。毛利率预计在79.00%-79.70%之间。

- 权益分成: 基于两大核心业务高速发展,公司拥有销售权益分成的项目数量充沛(73个项目仅6个已获批上市),多个项目获批在即,2024年起有望重回高增速。预计2023-2025年收入分别为0.2890亿元、0.4624亿元、0.9247亿元,同比增速分别为-50%、60%、100%。毛利率预计维持100%。

- CDMO: CDMO业务仍处于发展初期,盈利能力有较大提升空间。伴随公司两大核心业务高速发展,公司CDMO业务有望持续快速放量。预计2023-2025年收入分别为0.5201亿元、1.0401亿元、1.8722亿元,同比增速分别为150%、100%、80%。毛利率预计在40%-43%之间。

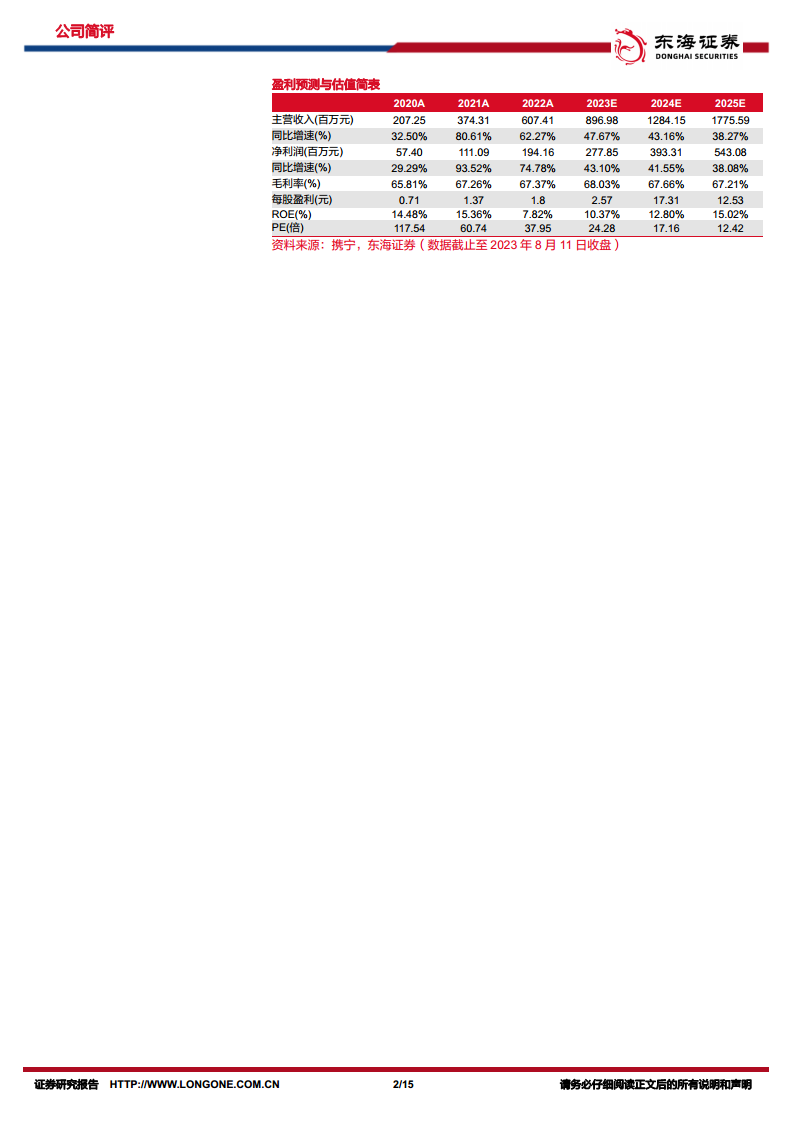

综合以上预测,公司营业总收入预计在2023-2025年分别达到8.9698亿元、12.8415亿元、17.7559亿元,同比增速分别为47.07%、43.16%、38.27%。净利润预计分别为2.7785亿元、3.9331亿元、5.4308亿元,同比增速分别为43.10%、41.55%、38.08%。

估值分析

截至2023年8月11日收盘,公司市盈率(PE)为29.52倍,处于历史最低水平。公司上市以来PE最高为100.30倍,最低为29.52倍,均值为52.11倍。当前估值具有显著的提升空间。横向对比行业可比公司(阳光诺和、诺泰生物、美迪西),行业均值2023年PE为34.72倍,百诚医药的24.28倍(基于2023年预测EPS)低于行业平均水平,估值性价比突出。

公司商业模式优秀,订单与项目充沛,权益分成与CDMO业务仍在成长初期,发展空间广阔,前景可期。

投资建议

百诚医药作为CRO领域的新秀,深耕仿制药领域,并积极布局新药、中药研发。公司在传统受托研发之外,通过自主研发储备项目实现技术成果转化,形成了独特的竞争优势。基于受托研发和自主研发技术成果转化这两项核心业务的发展,公司权益分成项目有望稳定增加,持续增厚业绩。此外,伴随前端业务的持续转化,公司新兴CDMO业务有望持续放量。

基于上述分析,预计公司2023-2025年的每股收益(EPS)分别为2.57元、3.64元、5.02元,对应的市盈率(PE)分别为24.28倍、17.16倍、12.42倍。首次覆盖给予“买入”评级。

风险提示

- 药物研发失败风险: 药物研发普遍具有高风险性,存在研发失败的可能。尽管公司在合同中约定了责任划分和款项结算条款,但仍可能因自身原因导致合同终止并退款。自主研发项目也存在研发失败的可能性,若失败项目较多,可能影响公司项目储备。

- 项目进展不及预期风险: 药物研发具有高风险、高投入和长周期的特点,合同执行周期普遍较长。期间可能发生政策变化、参比制剂变化或退市、客户产品规划及资金状况变化等情况,导致个别项目实际履行进度、效果不及预期的风险。

- 行业竞争加剧及政策风险: 公司业务正处于快速成长期,总体业务规模相对偏小,抵御市场风险的能力有限。行业政策(如集采降价超预期)、市场竞争格局恶化、客户需求变化等因素均可能导致公司业绩出现明显波动。

总结

百诚医药作为医药生物领域的CRO新星,凭借其独特的CRO+CDMO全产业链商业模式,在2023年上半年实现了营收4.24亿元(同比增长72.5%)和归母净利润1.19亿元(同比增长40.5%)的强劲增长。公司订单充沛,新增订单金额持续高增长,为未来业绩提供了坚实保障。

公司通过受托研发、自主研发技术成果转化、权益分成和CDMO四大业务板块构建了多元化的盈利结构。受托研发业务稳健发展,临床业务增速显著;自主研发技术成果转化业务表现突出,收入同比增长174.87%,且项目储备丰富;权益分成项目虽受集采影响短期下滑,但随着多个项目获批在即,未来有望重回高增速;CDMO业务在协同效应下实现135.26%的收入增长,进入快速放量期。

尽管面临药物研发失败、项目进展不及预期以及行业竞争加剧和政策变化等风险,但公司凭借其优秀的商业模式、充足的项目储备和持续提升的盈利能力,展现出广阔的发展前景。当前公司估值处于历史低位,低于行业平均水平,具备较高的投资性价比。基于对公司未来业绩的积极预测,预计2023-2025年EPS将持续增长,首次覆盖给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用