科伦药业(002422)

投资要点

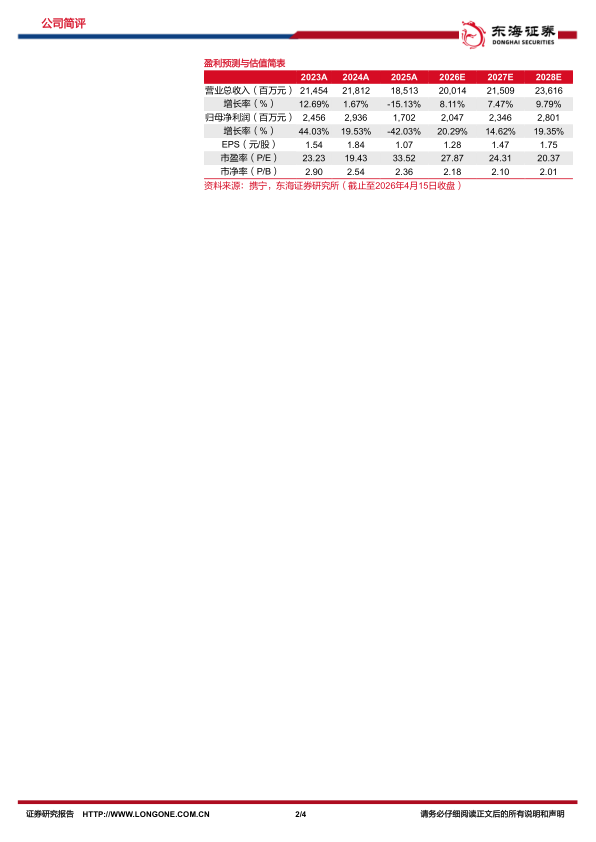

公司业绩短期承压。公司2025年营业收入185.13亿元(同比-15.13%),归母净利润17.02亿元(同比-42.03%),扣非归母净利润15.97亿元(同比-44.99%);其中,2025Q4单季度营业收入52.36亿元(同比+4.23%,环比24.87%),归母净利润5.01亿元(同比+7.81%,环比+150.58%),扣非归母净利润4.50亿元(同比-1.36%,环比+178.43%)。2025年公司销售毛利率为47.85%(同比-3.84pp),销售净利率10.14%(同比-5.27pp)。业绩承压主要由于输液和抗生素阶段性需求下降,同时受集采影响部分产品价格下降等因素影响。

输液和中间体及原料药板块有望企稳回升。2025年公司输液板块销售收入74.84亿元,同比下降16.02%,实现销量39.86亿瓶/袋,同比下降8.31%。输液市场主要受流感等发病率下降、医保控费影响导致市场需求较去年同期明显回落。公司持续优化输液产品结构,多室袋产品实现快速增长,肠外营养三腔袋产品实现销售1116万袋,同比增长30.90%;粉液双室袋产品实现销售1808万袋,同比增长39.39%。随着多室袋产品持续放量及市场需求逐步企稳,我们预计公司输液板块2026年有望逐渐回升。非输液制剂销售收入40.36亿元同比下降3.20%,塑料水针、抗感染领域部分产品受市场需求回落及集采未中标影响销量下滑。公司在麻醉镇痛、中枢神经、内分泌代谢领域持续深化布局新品。2025年公司抗生素中间体及原料药实现收入44.97亿元,同比下降23.20%,主要受青霉素市场需求下降导致6-APA、青霉素工业盐量价齐跌。根据Wind数据,2026年以来6-APA单价呈回暖态势,我们预计青霉素类中间体2026年量价有望逐步提升。

创新药开始放量,产品矩阵不断拓展。2025年创新药销售收入5.43亿元,科伦博泰在国内已获批4个产品8个适应症。其中SKB264有4项适应症获批(二线TNBC、三线及二线EGFR突变NSCLC、二线及以上HR+HER2-BC),其中二线TNBC、三线EGFR突变NSCLC已纳入医保,预计2026年将快速放量。SKB264已启动5项一线注册性临床研究,其中与K药联合一线治疗PD-L1阳性EGFR野生NSCLC的III期临床(vs K药)PFS达到优效,OS也观察到积极趋势;一线TNBC、一线HR+HER2-BC、联合奥希替尼一线EGFR突变NSCLC、联合K药一线PD-L1阴性NSCLC等多项适应症均处于III期注册性临床阶段,市场空间巨大。合作方默沙东正在推进17项针对SKB264作为单药疗法或联K药或其他药物用于多种类型癌症(包括BC、LC、妇科癌症及GI癌症)的全球多中心III期临床研究。此外,PD-1单抗A167获批三线及一线鼻咽癌适应症、西妥昔单抗类似物获批一线结直肠适应症并纳入医保;HER2-ADC A166获批用于HER2阳性二线及以上乳腺癌,成为国产首家广泛用于该适应症的抗HER2药物;RET抑制剂A400已提交NDA,预计2027年H1获批。

投资建议:考虑到输液产品区域集采及部分中间体价格波动等因素影响,我们下调2026-2027年盈利预测,新增2028年盈利预测,预计2026-2028年营收分别为200.14/215.09/236.16亿元(2026-2027年原预测为223.71/244.87亿元),归母净利润分别为20.47/23.46/28.01亿元(2026-2027年原预测为28.76/34.18亿元),对应EPS分别为1.28/1.47/1.75元,对应PE分别为27.87/24.31/20.37倍。公司输液和中间体及原料药业务有望企稳向上,创新产品快速放量,维持“买入”评级。

风险提示:输液市场需求波动风险;中间体及原料药价格波动风险;创新药商业化不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用