中心思想

创新药政策与国际化共振,医药板块迎来结构性机遇

本报告基于2025年6月30日至7月4日的数据,指出医药生物板块在政策利好(国家医保局与卫健委联合发布创新药全链条支持措施、商业健康保险目录即将推出)以及本土创新药国际化突破(迪哲医药舒沃替尼获FDA加速批准)的双重驱动下,板块表现强势,上涨3.64%,跑赢沪深300指数2.1个百分点。核心投资主线明确指向创新药链,其国内市场因支付空间打开(商保目录)将进入发展快车道,海外市场则因BD交易活跃和产品获批而持续拓展。

市场资金显著偏好创新药,估值处于历史中位具备上行空间

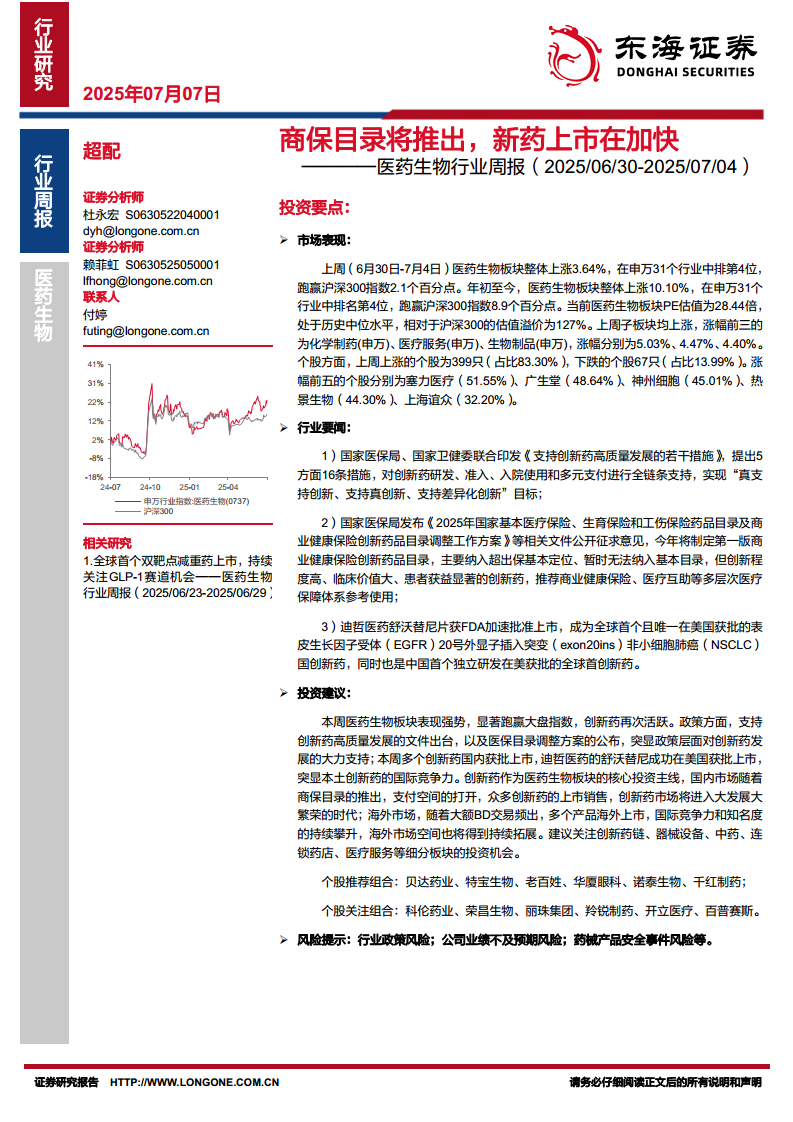

从市场数据看,医药生物板块年初至今上涨10.10%,在申万31个行业中排名第4,当前PE估值为28.44倍,处于历史中位水平,相对沪深300估值溢价为127%,表明板块虽已有一定涨幅,但估值并未泡沫化。子板块中化学制药、医疗服务、生物制品领涨,化学制药年内涨幅高达25.42%,体现市场对创新药产业链的强烈关注。个股层面,涨幅前五均为创新药或相关研发企业(如塞力医疗、广生堂等),资金集中度高。

主要内容

1. 市场表现

1.1 上周(6/30-7/4)板块涨跌

医药生物板块整体上涨3.64%,在申万31个行业中排第4位,跑赢沪深300指数2.10个百分点。子板块全面上涨,涨幅前三为:化学制药(申万) +5.03%,医疗服务(申万) +4.47%,生物制品(申万) +4.40%。

1.2 年初至今(截至7/4)板块涨跌

医药生物板块年初至今整体上涨10.10%,在申万31个行业中排第4位,跑赢沪深300指数8.90个百分点。子板块涨幅前三为:化学制药(申万) +25.42%,医疗服务(申万) +12.93%,生物制品(申万) +7.09%。

1.3 估值水平

截至2025年7月4日,医药生物板块PE估值为28.44倍,处于历史中位水平,相对沪深300的估值溢价为127%。子板块PE估值分别为:生物制品35.40倍、化学制药31.99倍、医疗器械30.68倍、医疗服务28.28倍、中药Ⅱ23.19倍、医药商业17.15倍。

1.4 个股涨跌

上周上涨个股399只(占比83.3%),下跌个股67只(占比13.99%)。涨幅前五:塞力医疗(51.55%)、广生堂(48.64%)、神州细胞(45.01%)、热景生物(44.30%)、上海谊众(32.20%)。跌幅前五:*ST荣控(-5.12%)、ST中珠(-4.79%)、奕瑞科技(-4.62%)、漱玉平民(-4.53%)、开立医疗(-4.09%)。

2. 行业要闻

2.1 两部门印发《支持创新药高质量发展的若干措施》

国家医保局、国家卫健委联合发布,提出5方面16条措施,对创新药研发、准入、入院使用、多元支付进行全链条支持。核心亮点为建立“商业健康保险创新药目录”,重点纳入临床价值显著但超出基本医保范围的创新药,并给予价格协商保密、不计入自费率考核等特殊待遇,开辟全新支付通道。

2.2 医保局发布2025年药品目录调整工作方案

7月1日征求意见稿发布,明确2025年国家药品目录调整流程分5个阶段(6-7月准备、7月申报、8-9月专家评审、9-10月谈判/竞价、10-11月公布结果)。首次明确商业健康保险创新药品目录的申报和评审机制。

2.3 迪哲医药舒沃替尼片获FDA加速批准上市

7月3日获批,成为全球首个且唯一在美国获批的EGFR exon20ins非小细胞肺癌国创新药,也是中国首个独立研发在美获批的全球首创新药,通过优先审评程序获批,标志中国创新药国际竞争力实现重要突破。

2.4 贝达药业1类新药(泰瑞西利胶囊)国内获批上市

7月2日获批,联合氟维司群用于HR+/HER2-晚期乳腺癌患者,进一步丰富创新药管线。

3. 投资建议

核心观点:创新药仍是医药生物板块的核心投资主线。国内受商保目录推出、支付空间打开驱动;海外因大额BD交易和多产品上市,国际竞争力持续提升。建议关注创新药链、器械设备、中药、连锁药店、医疗服务等细分板块。

个股推荐组合:贝达药业、特宝生物、老百姓、华厦眼科、诺泰生物、千红制药。

个股关注组合:科伦药业、荣昌生物、丽珠集团、羚锐制药、开立医疗、百普赛斯。

4. 风险提示

- 行业政策风险:政策推进具有不确定性,集采执行力度影响较大。

- 公司业绩不及预期风险:外延并购、产品研发进展可能低于预期。

- 药械产品安全事件风险:突发事件可能对板块产生较大冲击。

总结

本报告通过对医药生物板块一周市场表现的量化分析(上涨3.64%、跑赢沪深300 2.1个百分点、PE估值28.44倍处于中位),结合行业重磅政策(创新药全链条支持措施、商保目录问世)与国际化的里程碑事件(舒沃替尼在美获批),系统论证了创新药链作为核心投资主线的前景。报告指出,国内支付空间的打开与海外市场的拓展将共同驱动行业进入大发展大繁荣时代。投资者应在关注政策风险、业绩风险及药械安全风险的同时,重点布局创新药链及受益子板块(化学制药、医疗服务、生物制品),把握结构性机遇。

微信扫一扫-立即使用

微信扫一扫-立即使用