中心思想

业绩稳健增长,植提业务表现亮眼

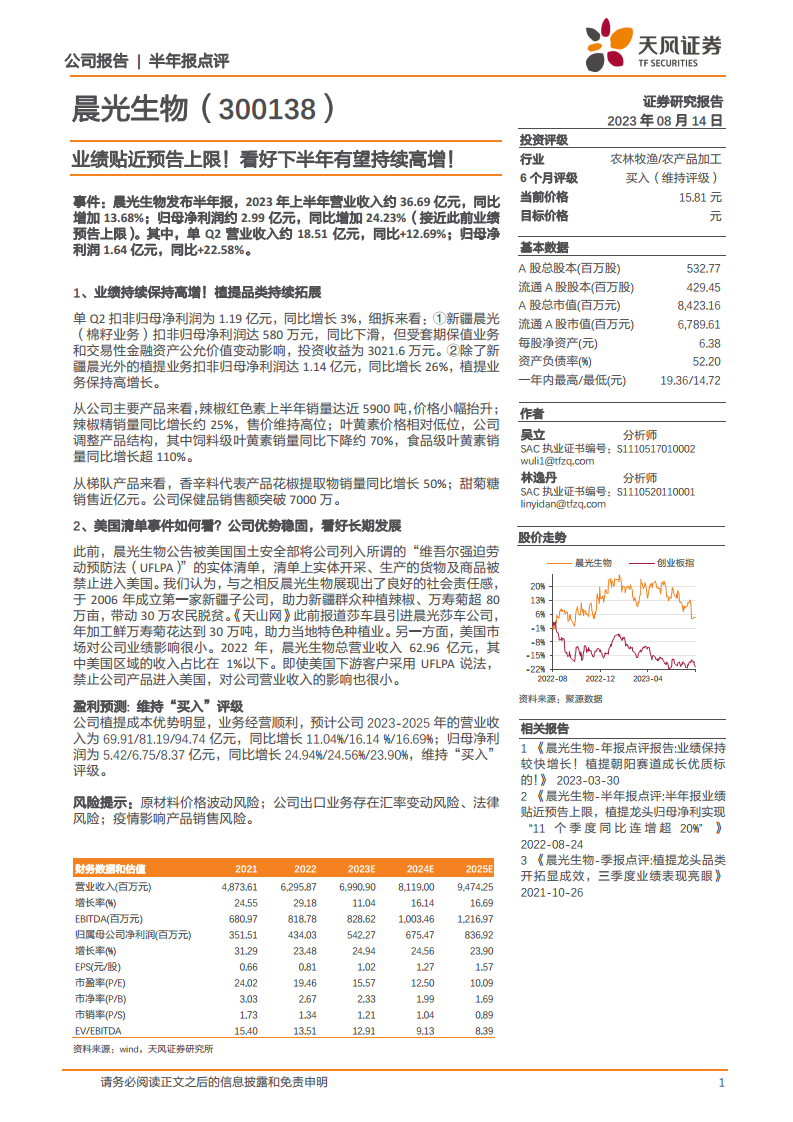

晨光生物2023年上半年业绩表现强劲,营业收入达到36.69亿元,同比增长13.68%;归母净利润为2.99亿元,同比大幅增长24.23%,接近此前业绩预告的上限。其中,第二季度单季度的营业收入和归母净利润也分别实现了12.69%和22.58%的同比增长。公司植提业务是核心增长引擎,扣非归母净利润同比增长26%,显示出强大的市场竞争力和品类拓展能力。主要产品如辣椒红色素、辣椒精销量稳步增长,食品级叶黄素销量更是同比增长超110%,香辛料提取物和甜菊糖等梯队产品也贡献了显著增量,保健品销售额突破7000万元,共同驱动了整体业绩的高速增长。

外部风险可控,长期发展前景广阔

尽管晨光生物被美国国土安全部列入“维吾尔强迫劳动预防法(UFLPA)”实体清单,但公司通过数据和事实证明,其在新疆的业务积极履行社会责任,助力当地经济发展和农民脱贫。更重要的是,美国市场对公司整体业绩影响微乎其微,2022年美国区域收入占比不足1%。这表明外部事件对公司核心业务和财务表现的实质性冲击有限。鉴于公司在植提领域的成本优势和顺利的业务运营,分析师维持“买入”评级,并预测未来三年营收和归母净利润将持续保持双位数增长,展现出稳固的长期发展潜力。

主要内容

业绩持续保持高增,植提品类持续拓展

晨光生物在2023年上半年展现出强劲的业绩增长势头。报告期内,公司实现营业收入约36.69亿元,同比增长13.68%;归属于母公司股东的净利润约2.99亿元,同比显著增长24.23%,这一增速已接近公司此前业绩预告的上限。从单季度表现来看,第二季度营业收入达到18.51亿元,同比增长12.69%;归母净利润为1.64亿元,同比增长22.58%。

核心业务驱动力分析

深入分析第二季度业绩,扣除非经常性损益后的归母净利润为1.19亿元,同比增长3%。其中,新疆晨光(棉籽业务)的扣非归母净利润为580万元,同比有所下滑,但得益于套期保值业务和交易性金融资产公允价值变动,投资收益达到3021.6万元。更为关键的是,除新疆晨光外的植提业务表现亮眼,其扣非归母净利润高达1.14亿元,同比增长26%,充分体现了植提业务作为公司核心增长引擎的强劲动力。

主要产品与梯队产品表现

公司主要产品线呈现多元化增长态势:

- 辣椒红色素:上半年销量接近5900吨,价格实现小幅抬升,市场需求稳定。

- 辣椒精:销量同比增长约25%,售价保持高位,显示出较强的产品竞争力。

- 叶黄素:尽管价格相对低位,公司通过调整产品结构,取得了显著成效。其中,饲料级叶黄素销量同比下降约70%,而食品级叶黄素销量则实现超110%的同比增长,表明公司在高端和高附加值产品市场的成功转型。

- 梯队产品:香辛料代表产品花椒提取物销量同比增长50%,甜菊糖销售额接近1亿元,保健品销售额突破7000万元。这些新兴和成长性产品为公司贡献了重要的增量收入,进一步拓宽了公司的盈利渠道。

美国清单事件影响评估与长期发展展望

晨光生物此前公告被美国国土安全部列入“维吾尔强迫劳动预防法(UFLPA)”实体清单,引发市场关注。然而,报告对此事件进行了专业和客观的分析,认为其对公司业绩影响甚微。

积极履行社会责任

报告指出,晨光生物自2006年成立第一家新疆子公司以来,积极投身当地经济建设,助力新疆群众种植辣椒、万寿菊超过80万亩,直接带动30万农民脱贫。例如,《天山网》曾报道莎车县引进晨光莎车公司,年加工鲜万寿菊花达到30万吨,有力推动了当地特色种植业的发展。这些事实充分展现了公司良好的社会责任感。

美国市场影响有限

从财务数据来看,美国市场对晨光生物的整体营收贡献极小。2022年,公司总营业收入为62.96亿元,其中美国区域的收入占比不足1%。这意味着即使美国下游客户因UFLPA而禁止公司产品进入美国市场,对公司整体营业收入的实质性影响也将非常有限。

盈利预测与风险提示

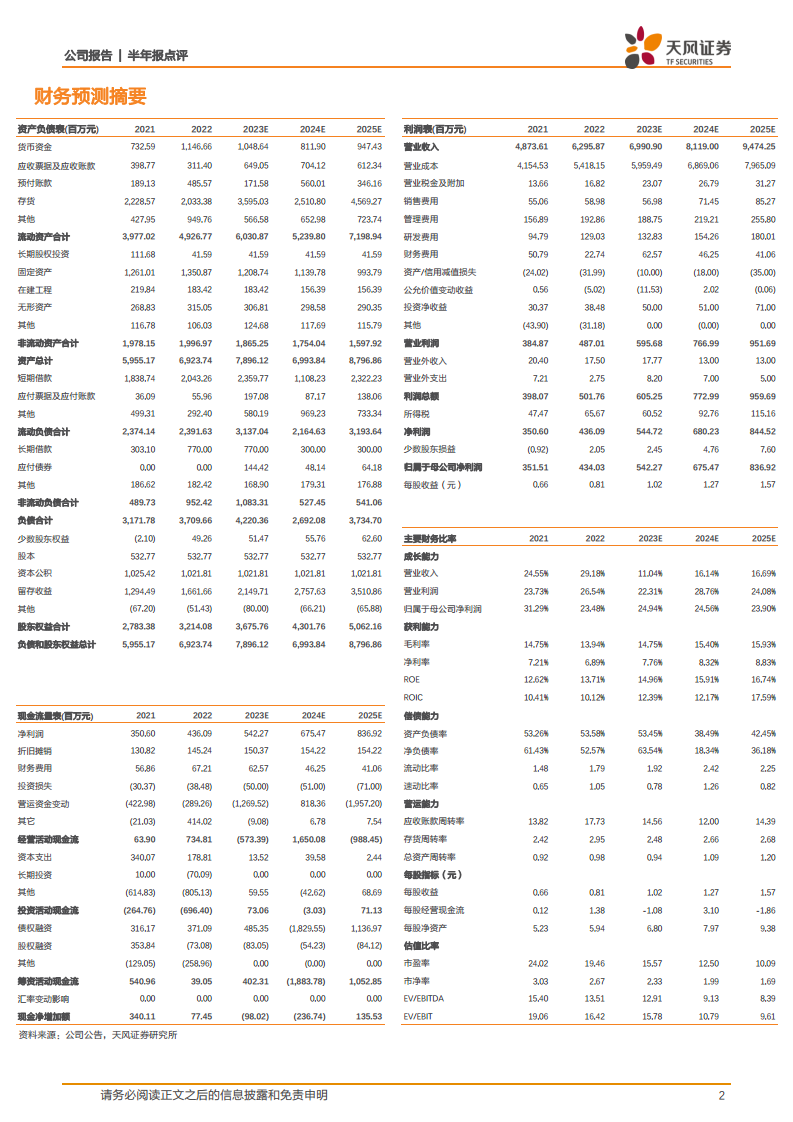

基于公司在植提领域的显著成本优势和稳健的业务运营,分析师维持了对晨光生物的“买入”评级。预计公司2023年至2025年的营业收入将分别达到69.91亿元、81.19亿元和94.74亿元,同比增长率分别为11.04%、16.14%和16.69%。同期,归属于母公司股东的净利润预计将分别达到5.42亿元、6.75亿元和8.37亿元,同比增长率分别为24.94%、24.56%和23.90%。

报告同时提示了潜在风险,包括原材料价格波动风险、公司出口业务面临的汇率变动风险和法律风险,以及疫情可能对产品销售造成的影响。

总结

晨光生物在2023年上半年展现出强劲的财务表现,营业收入和归母净利润均实现双位数增长,特别是归母净利润增速高达24.23%,接近业绩预告上限。这一增长主要得益于公司核心植提业务的持续扩张和产品结构的优化,食品级叶黄素、辣椒精等高附加值产品销量显著提升,同时香辛料提取物和保健品等梯队产品也贡献了新的增长点。尽管公司面临被美国列入实体清单的外部挑战,但通过数据分析表明,公司在新疆的业务积极履行社会责任,且美国市场对公司整体营收影响甚微(占比不足1%),因此该事件对公司业绩的实质性冲击有限。鉴于公司在植提领域的成本优势和稳健的经营策略,分析师维持“买入”评级,并对公司未来三年的营收和净利润持续增长持乐观预期。公司需关注原材料价格波动、汇率变动及法律风险等潜在挑战。

微信扫一扫-立即使用

微信扫一扫-立即使用