中心思想

业绩稳健增长与市场韧性

李宁在2023年上半年面对复杂多变的市场环境,通过抓住线下消费回暖的机遇,并持续深耕专业运动品类,实现了营收的稳健增长。尽管毛利率因市场竞争和折扣加大而面临压力,但公司展现出较强的市场适应性和韧性。

渠道优化与库存健康化

公司在盈利能力承压的同时,成功通过积极的库存出清策略,使库存周转恢复至健康水平。此外,李宁持续推进渠道结构优化,关闭低效门店,以提升整体运营效率,为未来的可持续发展奠定了坚实基础。

主要内容

2023上半年业绩概览

收入与利润表现

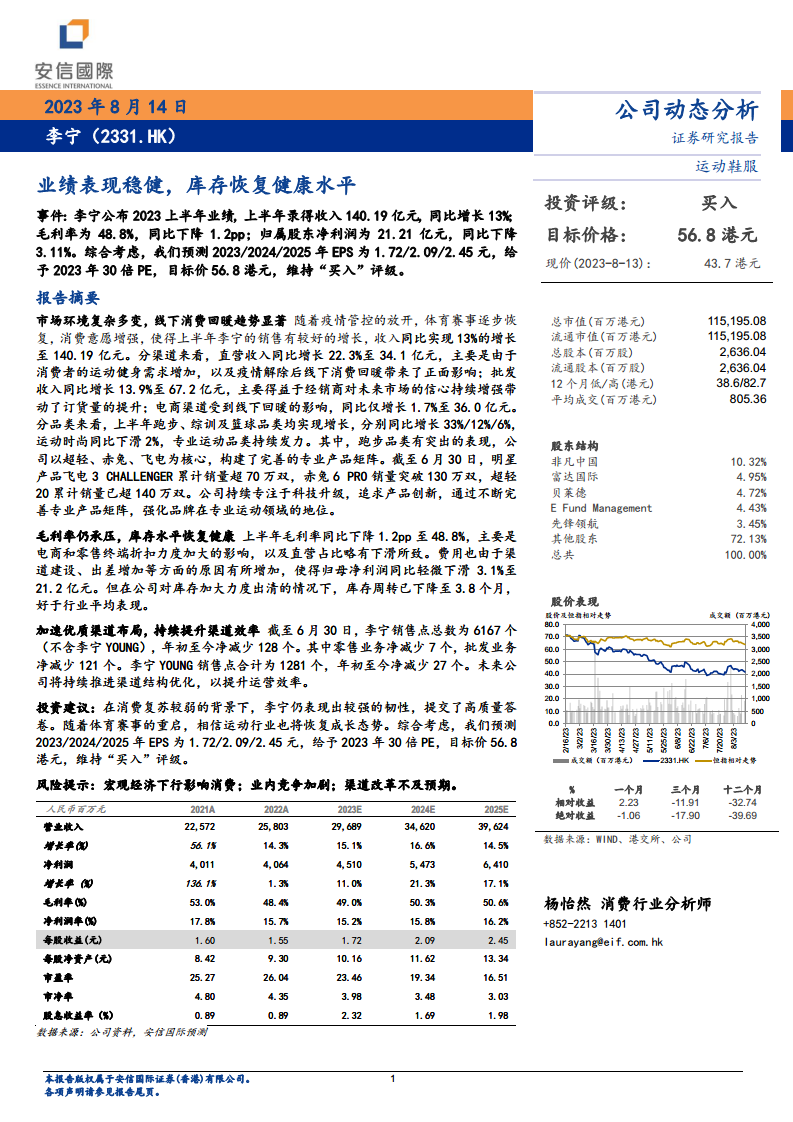

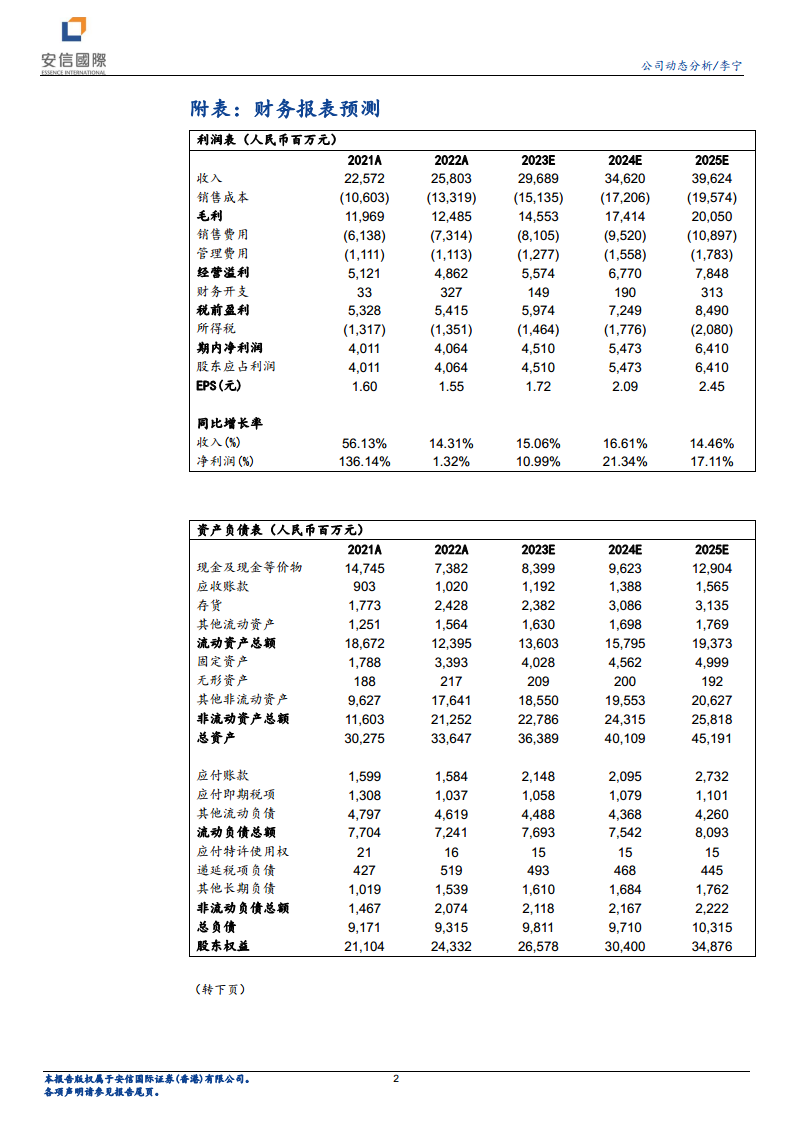

李宁于2023年上半年录得收入140.19亿元人民币,同比增长13%,显示出在疫情管控放开后的市场复苏中,公司业务实现了显著增长。然而,归属股东净利润为21.21亿元人民币,同比轻微下降3.11%。

毛利率与净利润压力

报告指出,上半年毛利率同比下降1.2个百分点至48.8%,主要原因在于电商和零售终端折扣力度加大,以及直营渠道占比略有下滑。同时,由于渠道建设和差旅等运营费用增加,导致归母净利润承压。

市场环境与渠道表现

线下消费回暖驱动增长

随着疫情管控的放开和体育赛事的逐步恢复,消费者运动健身需求增强,线下消费呈现显著回暖趋势。这一积极的市场环境成为李宁上半年销售增长的重要驱动力。

各渠道收入贡献分析

分渠道来看,直营收入同比增长22.3%至34.1亿元,表现最为强劲,主要得益于线下消费的复苏。批发收入同比增长13.9%至67.2亿元,反映出经销商对未来市场信心的提升。相比之下,电商渠道受到线下回暖的分流影响,同比仅增长1.7%至36.0亿元。

产品品类与专业化战略

跑步品类突出表现

在各品类中,跑步品类表现尤为突出,实现了33%的同比增长。李宁以“超轻”、“赤兔”、“飞电”为核心,构建了完善的专业跑步产品矩阵。截至6月30日,“飞电3 CHALLENGER”累计销量超70万双,“赤兔6 PRO”销量突破130万双,“超轻20”累计销量已超140万双。

专业运动产品矩阵强化

综训和篮球品类也分别实现了12%和6%的增长,而运动时尚品类则同比下滑2%。公司持续专注于科技升级和产品创新,通过不断完善专业产品矩阵,旨在强化其在专业运动领域的品牌地位。

库存管理与渠道效率提升

库存周转健康化

公司在报告期内加大了库存出清力度,使得库存周转已下降至3.8个月,好于行业平均表现,显示出有效的库存管理能力和健康的库存水平。

销售点优化与效率提升

截至6月30日,李宁销售点总数为6167个(不含李宁YOUNG),年初至今净减少128个,其中零售业务净减少7个,批发业务净减少121个。李宁YOUNG销售点合计为1281个,年初至今净减少27个。公司未来将持续推进渠道结构优化,以提升整体运营效率。

财务预测与投资建议

未来盈利预测

报告预测李宁2023/2024/2025年每股收益(EPS)分别为1.72/2.09/2.45元人民币,预计未来几年盈利将持续增长。

估值与评级

综合考虑公司业绩表现和未来增长潜力,报告给予李宁2023年30倍市盈率(PE),目标价56.8港元,并维持“买入”评级。报告认为,在消费复苏较弱的背景下,李宁仍表现出较强的韧性,并有望随着体育赛事的重启而恢复成长态势。

潜在风险提示

报告提示投资者关注宏观经济下行影响消费、业内竞争加剧以及渠道改革不及预期等潜在风险。

总结

李宁在2023年上半年展现了强劲的市场韧性,通过线下消费回暖和专业运动品类的出色表现,实现了13%的营收增长。尽管毛利率因市场折扣加大而承压,导致净利润小幅下滑,但公司在库存管理方面取得了显著成效,库存周转降至健康水平。同时,公司积极优化渠道结构,提升运营效率。展望未来,随着体育赛事的重启和消费信心的逐步恢复,李宁有望继续保持增长态势。报告维持“买入”评级,并设定目标价56.8港元,但提醒投资者关注宏观经济、行业竞争及渠道改革等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用