中心思想

业绩强劲增长与核心产品驱动

公司在2023年上半年展现出强劲的财务增长势头,尤其第二季度业绩增速显著。这一增长主要得益于核心产品派格宾在慢性乙型肝炎临床治愈领域的持续放量,其疗效和安全性得到市场广泛认可,销售收入保持高速增长。

创新研发与未来增长潜力

公司通过新产品珮金(长效人粒细胞刺激因子)的获批上市及独家商业化合作,成功拓展了产品线,并有望贡献新的业绩增量。同时,公司持续加大研发投入,多个重磅在研项目(如长效干扰素、YPEG-GH、YPEG-EPO)进展顺利,预示着未来产品管线的进一步丰富和长期增长基础的巩固。机构维持“买入”评级,反映了市场对公司未来盈利能力和发展前景的乐观预期。

主要内容

财务表现与市场驱动因素

2023年半年度业绩概览

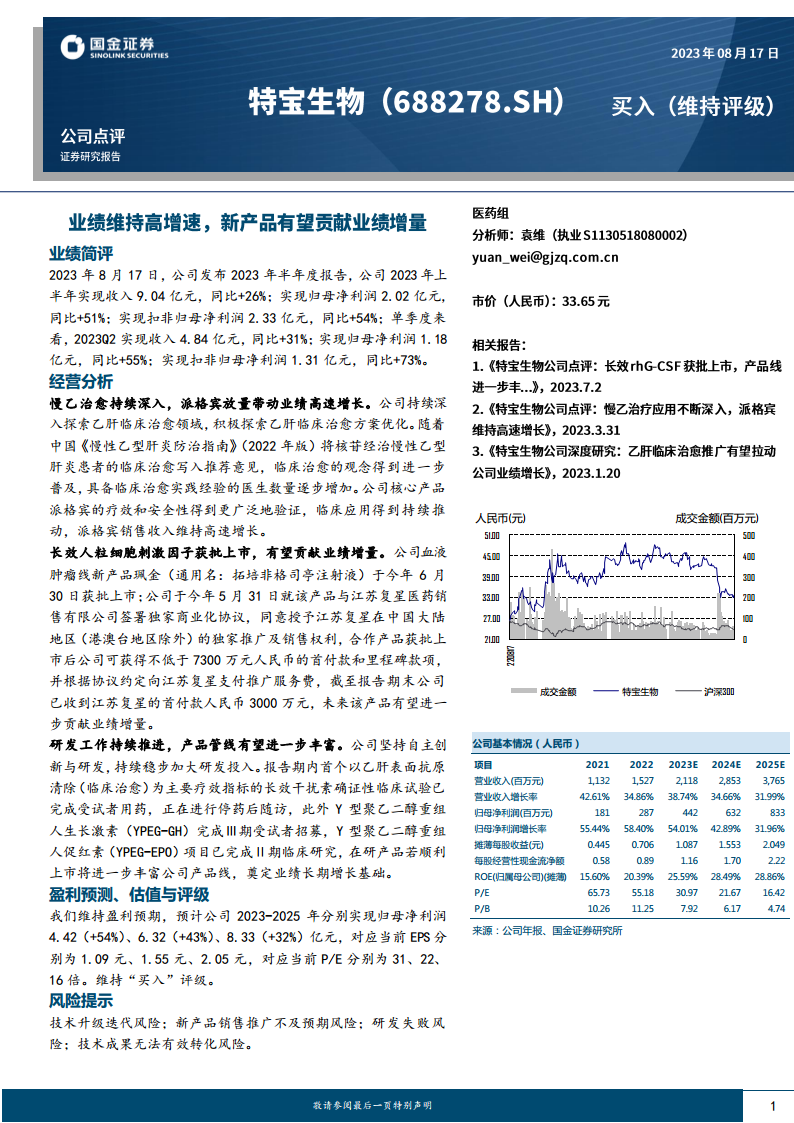

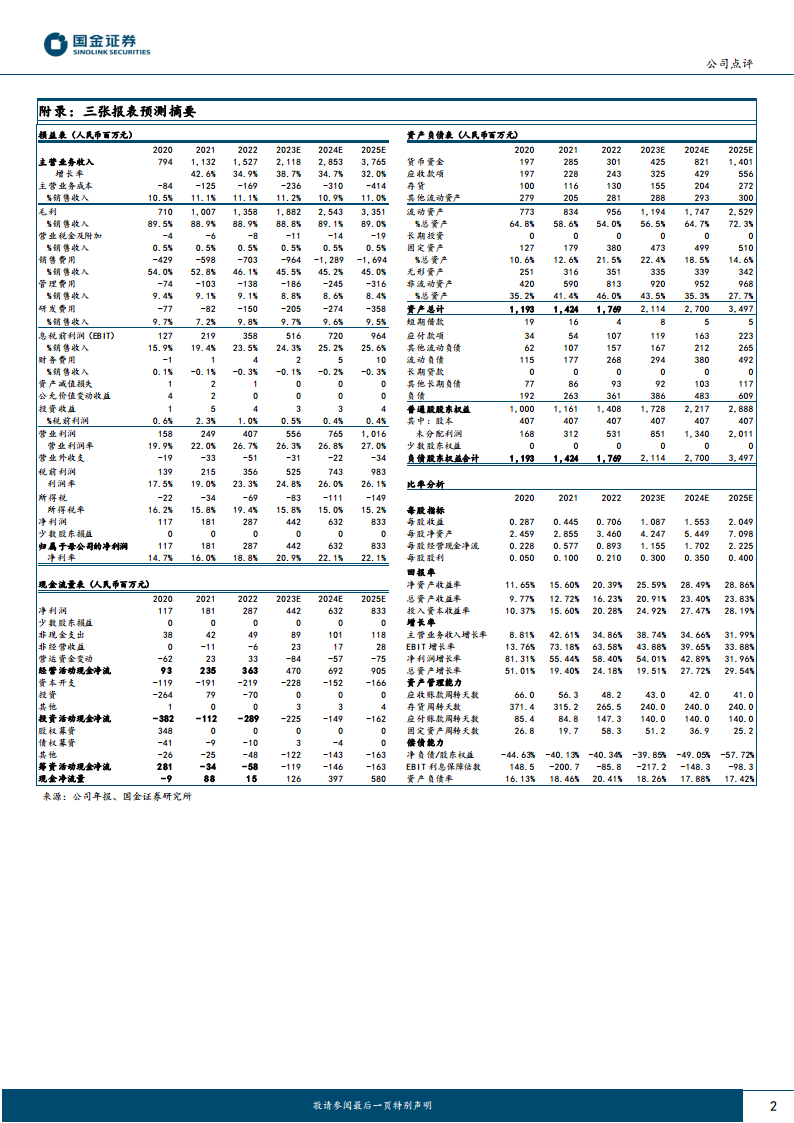

- 整体收入与利润增长: 2023年上半年实现收入9.04亿元,同比增长26%;归母净利润2.02亿元,同比增长51%;扣非归母净利润2.33亿元,同比增长54%。

- 第二季度加速增长: 单季度来看,2023年第二季度实现收入4.84亿元,同比增长31%;归母净利润1.18亿元,同比增长55%;扣非归母净利润1.31亿元,同比增长73%。

核心产品派格宾的业绩贡献

- 乙肝治愈理念普及: 随着《慢性乙型肝炎防治指南》(2022年版)将核苷经治慢性乙型肝炎患者的临床治愈写入推荐意见,临床治愈观念得到进一步普及,具备实践经验的医生数量增加。

- 派格宾市场放量: 公司核心产品派格宾的疗效和安全性得到更广泛验证,临床应用持续推广,销售收入维持高速增长,成为业绩增长的主要驱动力。

产品管线拓展与风险考量

新产品珮金获批上市及商业化

- 长效G-CSF上市: 公司血液肿瘤线新产品珮金(通用名:拓培非格司亭注射液)于2023年6月30日获批上市。

- 独家商业化合作: 公司于2023年5月31日与江苏复星医药销售有限公司签署独家商业化协议,授予其在中国大陆地区的独家推广及销售权利。

- 业绩增量预期: 合作产品获批上市后,公司可获得不低于7300万元人民币的首付款和里程碑款项,截至报告期末已收到首付款3000万元,该产品有望进一步贡献业绩增量。

研发工作持续推进与管线丰富

- 长效干扰素临床进展: 首个以乙肝表面抗原清除(临床治愈)为主要疗效指标的长效干扰素确证性临床试验已完成受试者用药,正在进行停药后随访。

- 生长激素与促红素项目: Y型聚乙二醇重组人生长激素(YPEG-GH)已完成Ⅲ期受试者招募;Y型聚乙二醇重组人促红素(YPEG-EPO)项目已完成Ⅱ期临床研究。

- 奠定长期增长基础: 在研产品若顺利上市,将进一步丰富公司产品线,为业绩长期增长奠定坚实基础。

盈利预测与投资评级

- 维持盈利预期: 预计公司2023-2025年归母净利润分别为4.42亿元(同比增长54%)、6.32亿元(同比增长43%)、8.33亿元(同比增长32%)。

- 对应估值: 对应当前EPS分别为1.09元、1.55元、2.05元,对应当前P/E分别为31倍、22倍、16倍。

- “买入”评级: 机构维持对公司的“买入”评级。

风险提示

- 技术迭代风险: 面临技术升级迭代的潜在风险。

- 市场推广风险: 新产品销售推广可能不及预期。

- 研发失败风险: 研发项目存在失败的可能性。

- 成果转化风险: 技术成果可能无法有效转化为商业价值。

总结

本报告深入分析了公司2023年上半年的经营状况和财务表现,指出公司实现了显著的业绩增长,其中收入同比增长26%,归母净利润同比增长51%。这一强劲增长主要得益于核心产品派格宾在乙肝临床治愈市场的持续放量。同时,新产品长效人粒细胞刺激因子珮金的获批上市及与江苏复星医药的独家商业化合作,为公司带来了新的业绩增长点。公司在研发方面持续投入,多个在研项目如长效干扰素、YPEG-GH和YPEG-EPO均取得积极进展,有望进一步丰富产品管线,巩固长期增长基础。尽管存在技术升级迭代、新产品推广不及预期、研发失败以及技术成果转化等风险,但基于公司稳健的增长态势和清晰的未来发展路径,机构维持了“买入”评级,显示出对公司未来发展的信心和积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用