中心思想

业绩承压下的非冠业务韧性

安图生物2023年上半年整体业绩增速放缓,主要受新冠检测类产品需求下降及存货跌价准备计提影响。然而,剔除新冠相关收入后,公司营业收入同比增长约23%,显示出其非新冠核心业务的强劲增长韧性,主要得益于自产产品收入的显著增加。

自主创新驱动长期增长

公司持续加大研发投入,并成功推动多款自主研发新产品进入市场。Autolas X-1系列流水线和Autolumo A6000系列高通量化学发光免疫分析仪等新品的广泛装机和良好市场反馈,不仅提升了公司的品牌影响力,也为未来销售收入的持续增长奠定了坚实基础,预示着公司长期增长的内生动力。

主要内容

2023年半年度业绩回顾

财务表现概览

安图生物2023年上半年实现营业收入21.08亿元,同比增长1.82%;归母净利润5.46亿元,同比增长2.32%;扣非净利润5.27亿元,同比增长4.27%。经营性现金流量净额为5.36亿元,同比下降5.84%。

其中,第二季度表现为营业收入10.71亿元,同比增长3.12%;归母净利润3.04亿元,同比增长3.57%;扣非净利润2.91亿元,同比增长6.54%。第二季度经营性现金流量净额为3.33亿元,同比下降14.18%。

业绩放缓原因及非新冠业务亮点

公司业绩放缓主要系去年同期新冠检测类产品收入基数较高,而本期该类产品需求下降导致销售金额减少,同时计提了存货跌价准备。若剔除新冠检测类相关收入影响,公司上半年营业收入与上年同期相比增长约23%,这主要归因于公司自产产品收入的增加,凸显了非新冠业务的稳健增长。

核心产品市场拓展与技术创新

流水线产品市场进展

公司全新自主研发制造的Autolas X-1系列流水线市场推进顺利,截至2023年6月底,累计装机量达到19套,凭借其高性能和高智能化特点获得市场广泛好评。同时,Autolas A-1系列流水线累计装机量已达114套,用户覆盖全国大部分省份。

高通量与自动化新品贡献

除了流水线产品,Autolumo A6000系列高通量化学发光免疫分析仪以及随机全自动化核酸(RT-PCR)检测系统等新产品也持续推进市场。这些创新产品有助于进一步提升公司的品牌影响力,为公司销售收入的持续增长提供有力支撑。

盈利能力与费用结构分析

毛利率显著提升

2023年上半年,公司综合毛利率同比提升4.84个百分点至63.65%,预计主要得益于自产产品占比的提升。第二季度综合毛利率更是达到66.15%,同比提升6.80个百分点,显示出公司产品结构优化带来的盈利能力增强。

费用率变动与净利率表现

研发费用率同比提升2.54个百分点至14.75%,表明公司积极投入新领域和新产品开发。销售费用率同比提升0.64个百分点至17.24%,管理费用率同比提升0.63个百分点至4.34%。财务费用率同比降低0.06个百分点至-0.02%。综合影响下,公司上半年整体净利率同比略降0.13个百分点至26.34%,第二季度净利率为28.76%。

盈利预测与投资建议

盈利预测调整

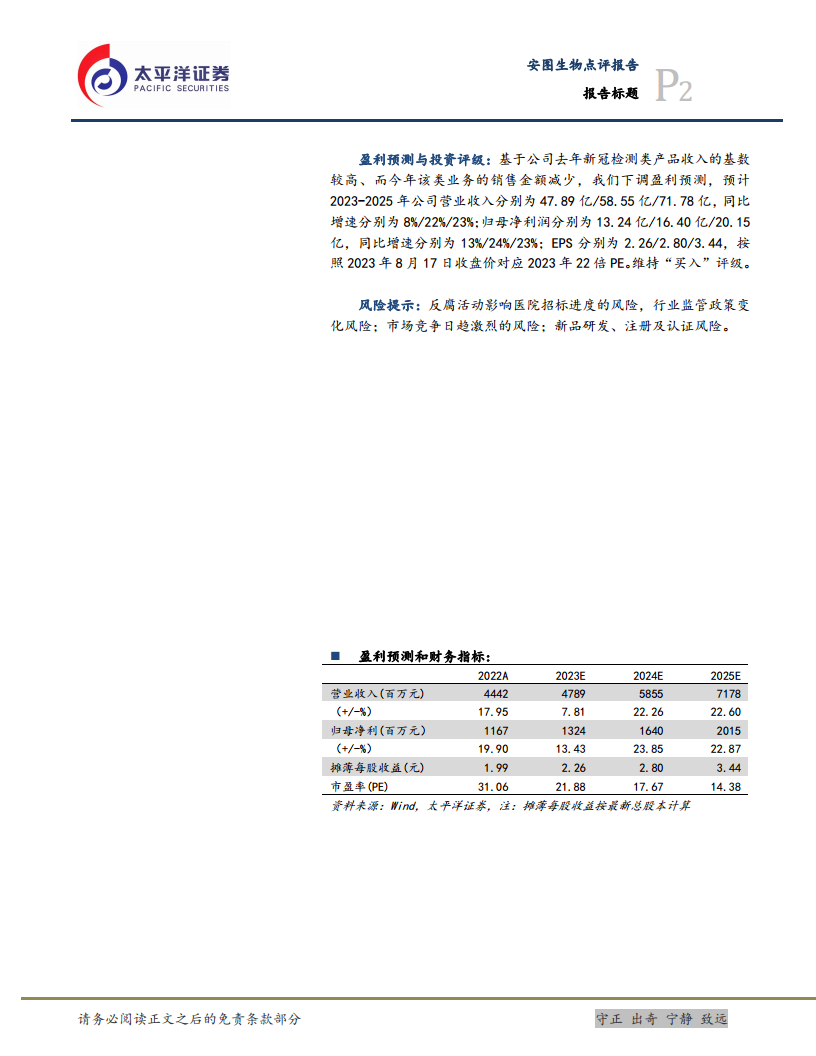

基于去年新冠检测类产品收入基数较高以及今年该类业务销售金额减少的因素,分析师下调了盈利预测。预计2023-2025年公司营业收入分别为47.89亿/58.55亿/71.78亿,同比增速分别为8%/22%/23%;归母净利润分别为13.24亿/16.40亿/20.15亿,同比增速分别为13%/24%/23%。摊薄每股收益(EPS)预计分别为2.26/2.80/3.44元。

投资评级与风险提示

维持公司“买入”评级,按照2023年8月17日收盘价计算,对应2023年预测市盈率为22倍。

风险提示包括:反腐活动可能影响医院招标进度、行业监管政策变化、市场竞争日趋激烈以及新品研发、注册及认证风险。

总结

安图生物2023年上半年业绩受到新冠检测业务基数效应的显著影响,导致表观增速放缓。然而,剔除新冠业务后,公司核心的非新冠业务展现出约23%的强劲增长,这主要得益于自产产品收入的增加和市场份额的扩大。公司在自主研发方面持续投入,Autolas X-1系列流水线等新产品的成功推广,进一步巩固了其市场地位并为未来增长奠定基础。尽管短期盈利预测因新冠业务调整而下调,但公司毛利率的显著提升反映了产品结构的优化和盈利能力的增强。综合来看,分析师维持“买入”评级,认为公司在克服短期挑战后,凭借其创新能力和核心业务的韧性,仍具备良好的长期增长潜力。投资者需关注反腐、政策变化、市场竞争及新品研发等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用