中心思想

业绩显著增长与战略转型

- 倍加洁在2023年上半年展现出强劲的盈利增长势头,其中第二季度归母净利润同比大幅增长57%,上半年归母净利润更是同比增长96%,扣非归母净利润同增89%。这主要得益于公司产品结构的优化、口腔护理产品销售的增长以及持续的降本增效措施。

- 公司通过优化产品布局、推动技术迭代升级,并积极拓展大客户资源,以消费者为导向深化市场渗透。同时,通过调整组织架构和提升团队能力,显著改善了运营效率,客诉率降低,交付水平提升。

多维度驱动未来发展

- 公司战略性布局口腔大健康领域,通过内生式增长(大客户拓展、产品创新)与外延式扩张(参股薇美姿、合作金鼎资本)双轮驱动,为未来业绩持续增长奠定基础。

- 尽管面临原材料价格波动、市场竞争等风险,但公司凭借其在口腔护理领域的领先地位、有效的费用控制和清晰的发展战略,预计未来几年将保持稳健的盈利增长。

主要内容

业绩概览与财务表现

财务数据亮点

- 2023年第二季度 (23Q2) 业绩:

- 实现收入2.6亿元,同比基本持平。

- 归属于母公司净利润0.3亿元,同比增长57%。

- 扣除非经常性损益的归母净利润0.3亿元,同比增长90%。

- 2023年上半年 (23H1) 业绩:

- 实现收入4.8亿元,同比增长2%。

- 归属于母公司净利润0.4亿元,同比增长96%。

- 扣除非经常性损益的归母净利润0.4亿元,同比增长89%。

- 增长驱动因素: 收入增长主要系公司产品结构调整,口腔护理产品销售增长;利润增长主要系公司持续降本增效,期间费用减少,同时公允价值变动收益扭亏(22H1为-335万元)。

- 分产品收入: 23H1牙刷收入2.1亿元,同比增长6%;湿巾收入1.5亿元,同比减少7%;其他收入1.2亿元,同比增长9%。其中,牙刷与湿巾均价分别同比增长11%和7%。

盈利能力与费用控制

- 毛利率: 23Q2毛利率为23.6%,同比增长0.9个百分点;23H1毛利率为22.7%,同比减少0.3个百分点。

- 归母净利率: 23Q2归母净利率为11.3%,同比增长4.2个百分点;23H1归母净利率为7.6%,同比增长3.6个百分点。

- 期间费用率: 23H1期间费用率同比减少5.3个百分点至14%,显示出显著的费用控制效果。

- 销售费率: 6.4%,同比减少5.7个百分点,主要系自有品牌运营费投入减少。

- 管理费率: 5.1%,同比增加1.4个百分点,主要系相关折旧增加。

- 研发费率: 2.9%,同比减少1.3个百分点,主要系研发项目投入材料比例减少。

- 财务费率: -0.4%,同比增加0.4个百分点,主要系汇兑收益减少。

市场拓展与产品创新

产品与市场策略

- 产品优化与创新: 公司以消费者为导向,推动技术迭代升级,优化产品布局。23H1成功上市多款定制新款牙刷、无水热感牙膏、创意漱口水等新品,并对多款产品进行升级迭代。

- 市场洞察: 聚焦消费升级趋势,开展前瞻性市场研究、消费分析及设计研发等工作,以洞察行业需求并提供更优质的商品与服务。

客户关系深化

- 大客户战略: 公司持续聚焦大客户开发战略,23H1新增2个山头客户及多位优质客户,进一步巩固和拓展了长期优质客户资源。

组织优化与运营效率

组织架构调整

- 资源整合: 公司整合内部资源,以产品线为指导优化营销中心,提升市场响应速度和效率。

运营效率提升

- 制造中心能力建设: 制造中心初步制定了各部门关键继任者三个梯队人选,落实核心人才培养,在质量、降本、交付等多方面均取得成效。

- 客户满意度与交付水平: 23H1客诉同比减少37%,所有产品线平均准期交付率达到95%,其中牙刷交付水平持续刷新历史最好记录。

投资评级与未来展望

投资建议与增长动力

- 评级维持: 天风证券维持倍加洁“买入”评级。

- 核心竞争力: 公司作为国内口腔护理领先企业,通过内生式增长(聚焦大客户拓展及产品创新)和外延式扩张(参股薇美姿提升产业协同,合作金鼎资本助力外延扩张)实现双轮驱动成长。

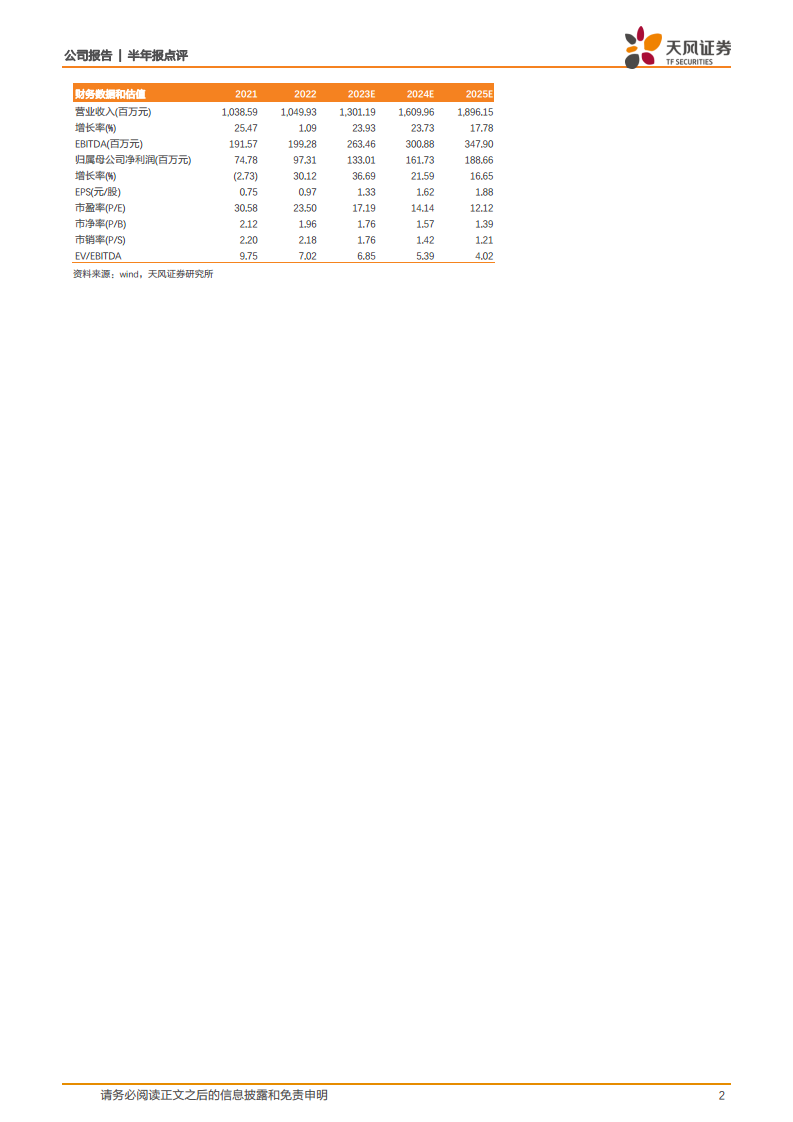

- 盈利预测: 预计公司2023-2025年每股收益(EPS)分别为1.3元、1.6元和1.9元,对应市盈率(PE)分别为17倍、14倍和12倍。

潜在风险因素

- 主要原材料价格波动风险: 原材料成本变动可能影响公司盈利能力。

- 市场竞争风险: 行业竞争加剧可能对公司市场份额和利润率造成压力。

- 海外市场风险: 海外业务可能面临地缘政治、贸易政策等不确定性。

- 汇率波动和出口退税率下调风险: 可能影响公司出口业务的收益。

- 收购薇美姿股权不确定性风险: 股权收购进展及整合效果存在不确定性。

总结

倍加洁在2023年上半年展现出强劲的财务表现,归母净利润实现显著增长,主要得益于口腔护理产品销售的增长、产品结构的优化以及有效的降本增效措施。公司通过以消费者为导向的产品创新和市场拓展策略,成功推出了多款新品并深化了大客户合作。同时,组织架构的优化和运营效率的提升,尤其是在制造中心的改进,进一步巩固了公司的竞争优势。展望未来,倍加洁将继续依托其在口腔护理领域的领先地位,通过内生增长与外延扩张相结合的“双轮驱动”战略,实现可持续发展。尽管存在原材料价格波动、市场竞争等潜在风险,但公司清晰的战略规划和稳健的盈利能力使其投资评级维持“买入”。

微信扫一扫-立即使用

微信扫一扫-立即使用